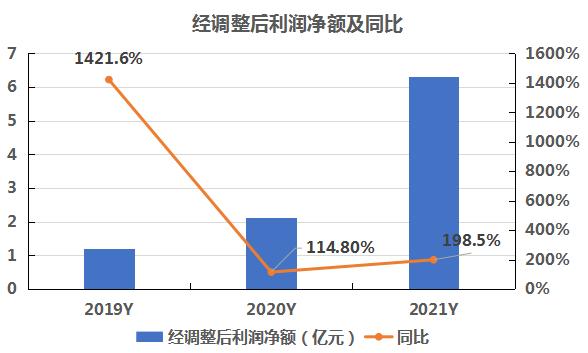

5月25日晚,阿里健康(00241.HK)发布截止3月31日的2021财年业绩公告,公告显示阿里健康年度收入155.18亿元,同比增长61.7%;经调整后利润净额为6.31亿元,同比增长198.5%,上市后首度实现年度盈利。

阿里健康是以上一年的4月1日至本年的3月31日为一个新财年,例如2021财年年度报告对应的时间是2020年4月1日至2021年3月31日,以此类推。作为背靠阿里巴巴的互联网+医疗健康领域龙头企业,2021年财年,公司的财报透露出了什么信息?以下南财AI新闻实验为大家拆解。

主业拖累收入增速明显放缓

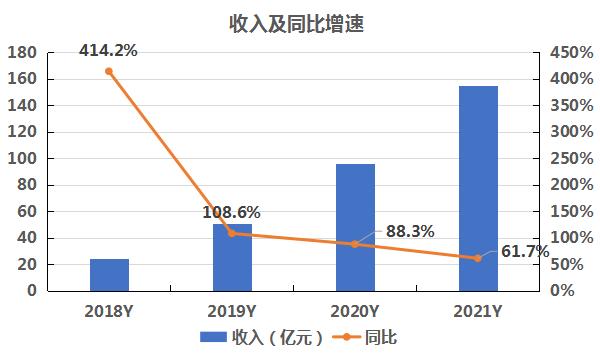

数据来源:飞笛科技,公司财报

上图是阿里健康自2018年财年以来4个年度的收入情况。由上图可得,2018至2021年财年,阿里健康的收入增速逐年下滑,到了2021年财年,收入增速下滑至61.7%,这主要受主业医药自营业务收入增速下滑的影响。

拆分业务来看,阿里健康主营业务主要分为四类,按占营收大小排列分别是医药自营业务、医药电商平台业务、医疗健康服务业务及数字基建业务(以往报告期称为追溯业务)。2021财年,医药自营业务、医药电商平台业务收入占比分别为85%和11%,占比超过95%。

以下主要对医药自营业务和医药电商平台业务的收入情况进行简析。

医药自营业务,主要是通过自身的线上自营店销售合作方的药品、保健品、医疗器械等产品。2021财年,这块业务实现收入132.16亿元,同比增长62.5%,较往年增速下滑。由于这块收入占比大,因此跟公司收入的整体增速变化趋势趋于同步。

医药电商平台业务,则是阿里健康持续不断从阿里巴巴旗下的天猫收购跟医药、医疗器械,保健品等相关的栏目,形成了自身的医药电商板块,在天猫上销售。2021财年,这块业务收入增速为67.9%,跟2020年财年增速相比较为稳定。

履约费用增速下滑,利润增速提升

尽管2021财年,阿里健康的收入增速是放缓的,但公司经调整后利润净额增速是上升的。上图可知,2021财年,阿里健康的经调整后利润净额为6.31亿元,同比增长198.5%。是毛利率提升了还是主要费用增速下降了?

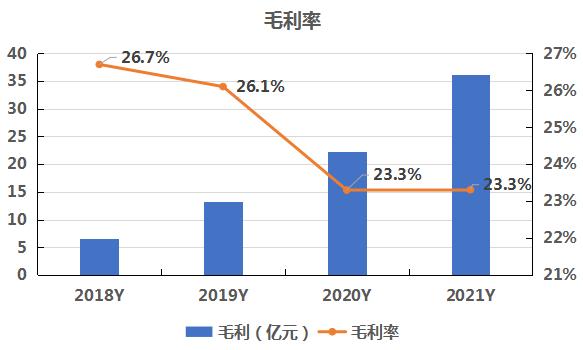

上图是阿里健康2018年以来4个财年的年度毛利率数据。可以看到,阿里健康的毛利率水平整体是下滑趋势,2021财年,毛利率稳定在23.3%。可见,2021财年净利润增速的提升跟毛利率无关。

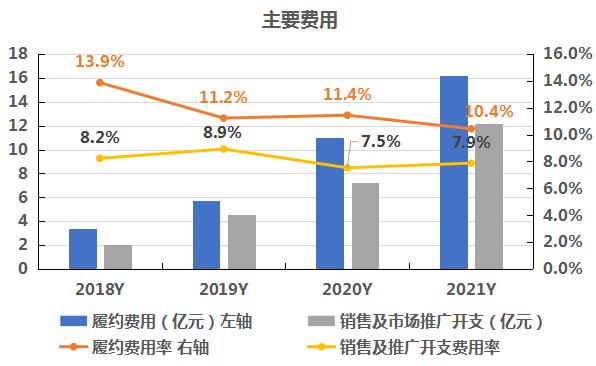

接着看阿里健康的主要费用消耗情况。阿里健康的费用消耗主要体现在履约费用和销售及市场推广开支两方面。

履约费用,主要包括阿里健康的在线零售自营业务所产生的仓储、物流、营运及客户服务成本。上图可知,2021财年,阿里健康的履约费用率为10%,较往年下降了1个百分点,从增速来看,履约费用增速从2020财年的92%下降至2021财年的47%。

财报表示,公司依托七地九仓的配送网络,实现100座核心城市次日达,药品次日达配送服务单量占比由去年同期的34.9%提升至50.1%;销售及推广费用率,在2021财年变化不明显,依旧为8%。

因此,在毛利率稳定的情况下,阿里健康2021年财年的利润增速提升,部分原因在于主业医药自营业务的履约费用率的下降。

自营平台活跃消费者增速下降

对于阿里健康收入最大的两个板块,自营业务和电商平台,除收入外,每个财报阿里健康还会公布年度活跃消费者(过去一年至少购买过一次商品的消费者)数据。这是反映平台活跃度的关键指标。

由上图可知,2021财年,阿里健康自营平台年度活跃消费者持续增长。截至2021财年,自营平台年度活跃消费者数量超过8100万人,同比增速为68.8%,较往年下滑,这也是阿里健康自营业务收入增速放缓的主要原因。

天猫医药平台年度活跃消费者,2021财年数量超过2.8亿人,同比增速为47.4%,跟2020财年46.2%的增速相差不大,跟电商平台收入增速的变化趋势较为一致。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24