2020年,由于受新冠疫情影响,我国乳制品行业度过了不平凡的一年,原料乳收购、乳制品生产及市场销售都受到了不同程度的影响。此外,消费升级不仅促进了乳制品消费,还推动了线上销售的快速发展。

光大证券研报中表示,“原奶价格上行周期下乳制品龙头,竞争格局优化,促销费用投放减少,利润弹性释放,推荐伊利股份。”

《投资者网》以数据中信行业分类“乳制品”下,16家A股上市公司的2020年年报和2021年一季报为样本,从业绩指标、盈利能力,以及从2020年报到2021一季报的变化趋势等方面,探索乳制品行业未来的发展路径,以及最具投资价值的企业。

1

龙头“强者恒强” 伊利表现出色

据国家统计局数据(月报),2020年1—12月,全国规模以上乳制品企业572家(上年565家),主营业务销售总收入4195.6亿元,同比增长6.22%;利润总额394.85亿元,同比增长6.10%;

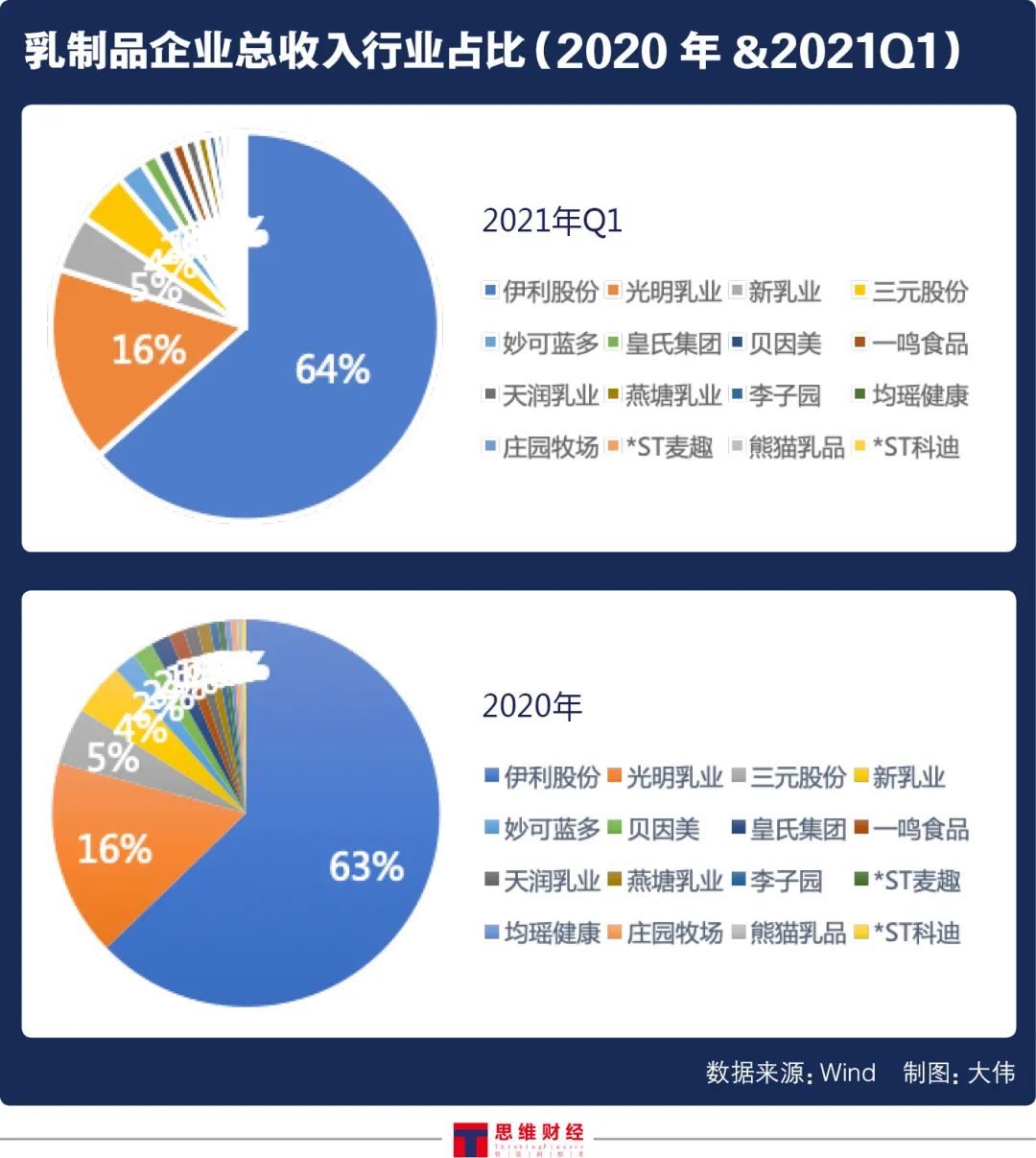

数据显示,2020年,A股上市乳制品企业累计营收1534.37亿元。具体来看,乳制品行业的龙头企业(同上)营收和净利润在行业占比相对较为稳定。

2020年,行业龙头伊利股份营收963.39亿,占比63%,排名第一;光明乳业营收251.36亿元,占比16%,排名第二;两者占比数值以及排名在2021年1季度基本保持不变,其他14家乳制品企业分享剩余的20%市场份额。

通过对比各公司两份财报的乳企收入排名不难发现,有7家公司的排名发生改变。

其中,2021年1季度排名上升的有新乳业,与2020年全年排在第三的三元股份互换位置,皇氏集团和贝因美也在一季度互换了6、7名的位置,而均瑶健康和庄园牧场分别进阶1名,使得原本排在12名的*ST麦趣在1季度名次落到了14名(倒数第三)。

归母净利润方面,2020年,除皇氏集团、贝因美、*ST科迪外,其余13家公司均实现盈利。

其中归母净利润排名前五的企业有伊利股份、光明乳业、新乳业、李子园和均瑶健康。值得关注的是,2020年16家乳制品企业归母净利润总和为72.63亿元,其中伊利股份2020年实现70.78的净利润,其他四家公司归母净利润超2亿元的有光明乳业(6.08亿元)、新乳业(2.71亿元)、李子园(2.15亿元)和均瑶健康(2.14亿元)。

不过,相对于营收占比及排名位次的变化“五五开”(7变9不变),2021年1季度净利润排名的变化相对“剧烈”一些。

除了龙头企业伊利股份,第2名光明乳业,第4名李子园外,还有排名垫底的*ST科迪,其他企业基本排名都发生了变化。

净利润排名变化较大的背后,与各个企业的期间费用率不无关系。根据各乳企一季报,期间费用率普遍下调,幅度大小不同。

2

去年“喜忧参半” 今年“业绩亮眼”

营收增速方面,数据显示,16家A股上市乳制品企业中,有4家公司2020年营收出现负增长,其中下滑幅度最大的是均瑶健康,降幅为31.59%。其次为*ST科迪(-16%),庄园牧场(-9.3%),和一鸣食品(-2.49%)。

归母净利润增速方面呈现正负增长“五五开”:一半为正增长,其中,妙可蓝多208.16%的净利润增速排名第一,*ST麦趣以175.94%的增速排名第二;在另外8家净利润负增长的企业中,*ST科迪以-627.72%的净利润增速“垫底”,其他两家净利润下滑超100%的公司是贝因美(-214.58%)和皇氏集团(-380.1%)。

数据显示,2021年一季度,乳制品消费需求旺盛,液态乳品消费量快速提升。得益于疫情防控形势转好,在一季度乳制品品行业蓬勃发展的背景下,A股16家乳制品公司的营收、净利润成绩以及增长态势良好,表现十分亮眼,营收利润双增现象较为普遍。

其中,伊利股份2021年一季报营业收入为272.59亿元,同比增长32.68%,归母净利润为28.31亿元,同比增长147.69%,被认为“史上最强一季报”。

中金公司认为,伊利股份2020年第一季度收入增速高、产品结构上中高端产品系列占比高、费用规模效应强,所以公司2021年第一季度净利润水平为阶段高点10.3%。在原奶价位持续高位,营业外支出的预期缩减,公司2021年全年归母净利润率有上行空间。

另外,排在第二名的光明乳业实现营业收入69.86亿元,同比上升36.07%;实现净利润0.99亿元,同比上升28.59%。三元股份实现营业收入18.68亿元,同比增长23.05%;实现净利润4412万元,同比增长137.14%。去年净利润下滑-79.63%的庄园牧场,也在一季度打了“翻身仗”,一季度庄园牧场净利润增速300.5%,一正一负之间,净利润增速提升了380.13%。

同样,净利润增速大幅向好的有皇氏集团(111.57%)、*ST科迪(109.92%)、一鸣食品(203.24%)、燕塘乳业(3,891.88%)、三元股份(137.14%)。其中,区域乳企代表燕塘乳业一季度营收、净利润同比分别增长54.11%、3891.88%。燕塘乳业称,与2019年一季度对比,营收增长达42%,净利润增长达212%,经营业绩大幅超越疫情前水平。

新乳业2021年一季度营收、净利润同比分别增长90.88%、210.51%;妙可蓝多营收、净利润同比分别增长140.58%、215.60%;皇氏集团营收、净利润同比分别增长71.83%、111.57%;一鸣食品营收、净利润同比分别增长73.65%、203.24%。

此外,贝因美今年一季度营收下降20.59%,归母净利润1453.74万元,同比增12.23%。

凯度消费者指数中国城市家庭样组数据显示,截至2021年3月26日,快消品销售额同比增长率为10.5%,液态乳品整体销售额同比增长13.6%,销量同比增长10.6%。国家统计局数据显示,牛奶产量稳定增长,一季度全国牛奶产量709万吨,增产56万吨,同比增长8.5%。

企业业绩增长既有消费复苏拉动的因素,也有各乳企不断优化产品和渠道的努力。以伊利股份为例,2020年,公司积极进行产品升级,新品销售收入占比16.0%;同时,公司调整经营策略,拓展“社区服务”“社群营销”等新零售模式,加强与电商平台的战略合作,终端市场线上渠道零售额同比增长达到35.7%。

3

奶周期已至 低温奶成大趋势

实际上,乳制品作为以牛乳或羊乳及其加工制品为主要原料的食品,具有较高的营养价值,是强壮体质不可或缺的食品之一,并已形成共识。

中国乳制品工业协会原理事长、IDF中国国家委员会名誉主席宋昆冈表示,“今年乳制品市场将呈现出旺盛态势,消费量将会快速提升,我们要做好准备,迎接大好形势的到来。”

根据《2020 年疫情之下消费者乳品采购行为洞察报告》,疫情后, 25%的消费者认为应该喝牛奶,21%的消费者认为应该喝酸奶。2020年的疫情加深了国人对乳制品健康作用的认识,消费者健康意识提升,一定程度上也催化了低温奶行业的成长。

据欧睿数据,2020年低温奶销量为 154.5 万吨,约占白奶行业(低温白奶+常温白奶)总销量的17.4%,而2015年这一比例约为 13.9%。

伊利股份2020年财报显示,其液体乳营收208.61亿元,同比增长3.2%;冷饮产品营收20.62亿元,同比增长9.35%。

随着乳制品产业链纵向一体化趋势越来越明显,龙头企业具有规模优势,掌握上游议价权,确保奶源稳定供应。同时,龙头乳企具备先发优势,短期下调销售费用对市场占有率影响小并提升净利润率,长期随着产品结构升级终端零售价格有望持续提升。因此本次奶周期的到来,伊利股份将有不错表现。

“乳制品低温化是未来发展一大趋势,酸奶、奶酪等业务都向低温化发展。” 乳业高级分析师宋亮表示。中国食品产业分析师朱丹蓬表示,在市场消费升级以及差异化需求背景下,低温奶或会成未来乳企竞争新赛道。

光大证券研报中表示,原奶价格上行周期下,乳制品龙头上下游一体化进程加快,集中度进一步提升。竞争格局优化,促销费用投放减少,利润弹性释放,推荐伊利股份,乳制品行业正营低温奶风口,鲜奶迎合了消费者对健康的追求和消费升级的趋势,看好重点布局低温奶的光明乳业。

- 铁路在预算中获得15.8亿卢比的卢比,是全国运输商有史以来最高的

- 将很快允许外国人购买更多政府债券;这是Finminplans

- Blockbuster Ipos:三个问题在过去7个月内获得了200多次的时间

- Can Fin Homes报告第三季度收益健康增长:这是电话会议的主要亮点

- FPI的债务市场净流入在2015年降至74亿美元

- 比比特币好吗?世界上最好的股票市场恢复了令人惊叹的3,883%,In2017

- Max India股票评估由Edelweiss购买Rs 170TP

- 不能允许股票市场滥用逃税:BSE首席执行官Ashishchauhan.

- 卢比在17个月后进入64个地形,Up 13 Paze VSUSD

- 俄罗斯央行将改版纸币 以俄各联邦区为主题进行设计

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 黑老虎虾有助于多样化海鲜出口包

- 旁遮普国家银行股票季度季度汇率跃升3%

- Bharti Airtel和Vodafone Idea修正了1-5%的损失,因为他们在7月失去了更多用户

- 6天291亿 房企开年境外融资井喷!今年偿债规模或破万亿大关

- 华为Mate40亮相 新一轮5G换机周期将至

- 巴拉特债券ETF单位交易的流动性对于增强散户投资者的参与至关重要

- 北水动向(5.7)|北水净流出3.4亿 手机产业链、体育用品股继续受追捧

- ICICI证券表示,在Marico上以RS361的目标价格维持“买入”

- 为什么Piper Jaffray这位分析师认为Netflix(NFLX)会超越订阅者的期望

- 消费者,技术提升欧元区股; Ftselags.