随着低基数效应减退,4月份,一些经济数据的同比增幅出现明显回落,但从环比增速、结构优化、新动能成长、经济发展质量效益等指标来看,中国经济延续了去年四季度以来的良好恢复态势,正处于稳增长压力较小的窗口期。

国家统计局17日发布的宏观经济数据显示,4月份,全国规模以上工业增加值两年平均增长6.8%,比3月份加快0.6个百分点;服务业保持增长,服务业商务活动指数连续14个月位于扩张区间;社会消费品零售总额、固定资产投资、货物进出口总额同比继续保持两位数增长。

同日,国家统计局新闻发言人付凌晖在国新办新闻发布会上表示,总的看,经济运行的恢复态势没有改变。同时也要看到,当前国际形势还比较复杂,全球疫情发展还存在不确定性,世界经济复苏前景还面临很多不确定因素。国内经济仍处在恢复进程之中,恢复当中不平衡的现象还是存在的。

“近期,工业产品价格上涨比较快,加大了企业的生产经营压力。下阶段,还是要按照中央部署,继续抓住当前稳增长压力较小的窗口期,科学精准实施宏观政策,促进经济稳定运行在合理区间。同时,要进一步深化供给侧结构性改革,推动经济高质量发展。”他说。

消费边际好转

二季度以来,外需强劲仍是中国经济复苏的关键因素,但同时,服务业和消费需求在加速修复,内生性动能的回暖态势在不断巩固。

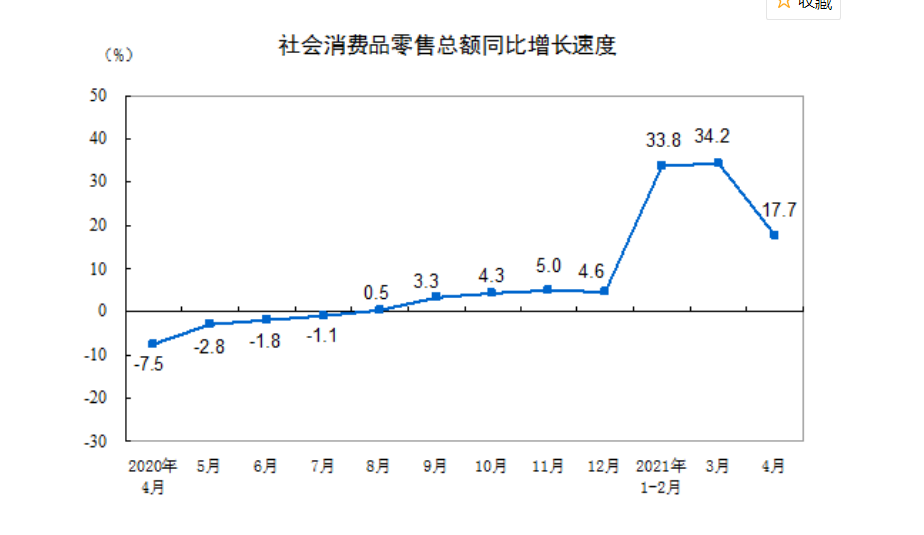

统计局数据显示,4月份,社会消费品零售总额33153亿元,同比增长17.7%,比上月加快0.32个百分点。1-4月份,社会消费品零售总额138373亿元,同比增长29.6%,两年平均增速为4.2%。

英大证券研究所所长郑后成在接受第一财经记者采访时称,4月社会消费品零售总额同比增速较上月下行16.5个百分点,这主要是受2020年同期基数抬升的影响。但从15个分项看,均录得正增长,表明国内消费增长仍然保持扩张态势。

“一季度消费在三大需求当中的贡献率已经回升至最大。从后期来看,消费会继续发挥稳定器作用,(对经济复苏)有很坚实的支撑。” 付凌晖指出。

具体来看, 4月份,消费增长呈现出三个特点:从消费类别看,在商品消费恢复的同时,服务消费也保持恢复。4月份商品零售两年平均同比增长4.8%,与1-3月份持平。而在服务消费方面,4月份餐饮收入两年平均同比增长0.4%,一季度两年平均下降1%。

从消费形态来看,网上零售继续保持较快增长。1-4月份,实物商品网上零售额两年平均同比增长15.6%,比1-3月份加快0.2个百分点。而在实体店零售上,两年平均增速也比上月有所加快。

从商品零售来看,多数商品零售类别都保持了增长,18个大类当中有17个两年平均增速都保持了增长。其中,基本生活类、升级类商品零售增速是比较快的。

而国内消费需求的回暖,也带动服务业的增长。4月份,全国服务业生产指数同比增长18.2%,两年平均增长6.2%。截至4月,服务业商务活动指数已连续3个月保持在60.0%以上高位景气区间。

从行业情况看,铁路运输、航空运输、住宿等行业商务活动指数高于65.0%;同时,部分受疫情影响较大的行业恢复明显加快,住宿、餐饮、生态保护及环境治理、文化体育娱乐等行业商务活动指数高于上月1.8-5.7个百分点。

不过,多名专家对第一财经分析称,当前,内需的修复仍不平衡、不充分。从结构上看,消费“K”型分化明显,商品、服务及区域消费修复节奏不尽相同,其中,商品消费恢复快于服务消费,而线下活动虽加快正常化,但补偿性、报复性反弹难以实现,居民消费尚未恢复到正常增长水平。

据了解,五一期间,旅游出行等线下活动加快恢复,游客人数已超过疫情前正常水平,而以旅游收入衡量的消费只恢复到正常水平的77%,春节、清明等假期也出现类似人流修复快于消费的现象。

“4月份,社会消费品零售总额的增速低于市场预期7.2个百分点。此外,当月CPI的温和上涨对消费增速形成支撑。”郑后成对第一财经表示,4月CPI当月同比录得0.90%,较前月上行0.5个百分点。扣除价格因素后,4月份社会消费品零售总额实际增长15.8%,低于当月社会消费品零售总额同比增长17.70%的读数。

中国人民大学经济学院副院长王晋斌还指出,当前,从收入和消费的实际增长率对比来看,消费支出增长率落后于收入增长率,居民出现了一定的谨慎性消费行为。谨慎性消费行为是疫情冲击后全球居民消费存在的普遍现象,主要是全球疫情仍然具有较大的不确定性,但全国居民收入的增长保留了消费的潜在能力。

“从下阶段来看,消费保持稳定恢复有很多有利条件。” 付凌晖表示,随着经济稳定恢复,就业在扩大,一季度居民收入的增加,居民的消费能力在不断提升。尽管近期出现了一些局部疫情,但是国内疫情防控形势总体较好,这有利于增强消费者信心。随着经济恢复,消费者对于经济前景的预期在改善,消费预期在增强。

防范大宗商品的过快上涨

“应对大宗商品价格过快上涨及其连带影响”,已成为近期国家高层会议和部委发布会上的高频话题。

付凌晖在此次国新办发布会上指出,从国内来看,短期内国际大宗商品价格上涨对国内部分上游行业原材料价格的推动,可能会对下游的一些企业生产经营带来一定压力。对于PPI上涨带来的影响,作为企业整体,价格上涨有利于企业效益改善,但对于下游行业也会形成压力,这需要引起重视,并采取有效措施,加强原材料市场调节,推动企业平稳健康发展。

12日,国务院总理李克强在国常会上也强调,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。

道通期货研究所分析师甘宏亮认为,如此高频率地提及,反映出高层对当前大宗商品过快上涨以及由此引发通胀预期升温的担忧。2020年5月以来,以铜和原油为首的大宗商品价格不断攀升,今年以来大宗商品价格上涨速度明显加快,从而引发市场通胀预期。

“高层对大宗商品价格上涨有一定预期,但其上涨过快超出预料。对于大宗商品价格过快上涨,政策上侧重于疏而非堵。”他说。

当前,全球经济复苏态势良好、海外流通性保持高位、供需缺口延续,为大宗商品价格上涨提供了条件。统计局数据显示,4月份通胀压力继续上行,PPI继续走强,并逐步向CPI传导。当月,PPI同比上涨6.8%,涨幅比上月扩大2.4个百分点,PPI和CPI的剪刀差持续走阔。

“总的看,PPI上涨由于去年的基数在逐步回升。下一阶段,基数的影响对于PPI涨幅扩大的抬升作用会降低。” 付凌晖称,关于CPI,特别是对于整个价格形势的影响,应该说全年价格保持稳定是有条件的。

具体来看,他认为原因有三。第一,目前CPI处于温和上涨,食品价格整体上4月份也是在下降的。从全年来看,目前的粮食生产总体稳定,库存保持比较高的水平,食品价格有望保持总体稳定。

第二,从PPI对CPI的传导来看,PPI对CPI肯定会有传导,但是总的看,因为中国的工业行业门类比较齐全,产业链条比较长,上游向下游的传导是逐步递减的。

第三,从整个供给和需求的关系来看,目前也不支持价格大幅上涨。中国经济整体处于恢复进程中,很多需求方面的指标,比如投资、消费指标的增速还没有恢复到疫情前水平。同时,从供给端来看,生产供给总体恢复是较好的,供求关系也不支持价格大幅上涨。

在此前央行11日发布的《2021年第一季度中国货币政策执行报告》也提到,全球大宗商品价格上涨可能阶段性推升我国PPI,但输入性通胀的风险总体可控。

“我国在去年应对疫情时坚持实施正常的货币政策,没有搞大水漫灌,经济发展稳中向好,保持了总供求基本平衡,不存在长期通胀或通缩的基础。当然,需对大宗商品涨价给我国不同行业、不同企业带来的差异化影响保持密切关注,综合施策保供稳价。”该份报告称。

- 煤炭印度额定中性; Nomura说没有引人注目的买/卖车

- BSE Sensex裂缝近200点,NSE漂亮的滑块低于10,100; RCOM TANKS7%

- 欧洲央行表示选择黑石帮助制定ABS计划

- 套保“双刃剑”如何舞好费思量

- 公司2018年财政年度股票市场通过股票市场举办历史高级卢比1.77卢比

- 巴巴·卡利亚尼(Baba Kalyani)将参加由政府组成的领导小组,以评估印度的经济特区政策

- 多部门联合发布猪肉市场保供稳价工作预案

- 博士伦第二季度收入下降5%;盘前股价上涨2%

- Dharmendrapradhan表示,在2020年4月到2020年4月致力于在印度提供BS-VI燃料

- 在最高行业的“买入”目标价格为1,205卢比

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24