本报告导读

震荡格局下博弈重心未变,天平向分母端倾斜正在验证之中。但分母端风险仍存、分子端暂无边际之下,震荡仍是大格局,应把握先胀后滞节奏下的三大结构切换机会。行业配置上,续享碳中和,紧抓制造红利,布局科技成长。

摘要

震荡格局下博弈重心未变,天平向分母端倾斜正在验证之中。我们在上周提出“博弈天平暂向分母倾斜”,认为当前危机并存的分母正在带来结构切换机会。本周黑色系价格全面降温下通胀预期边际缓和,分母端再添砝码。周三国常会提出有效应对大宗商品价格过快上涨,周五多部门联合约谈唐山钢企,同日三期货交易所调整交易制度,均反映大宗价格调控政策力度加强。尽管供需暂无实质变化,但政策预期与恐高影响下黑色价格高位回落,通胀预期边际缓和,分母端约束再迎边际改善预期。此外尽管4月国内通胀如期冲高,但基于镜像影响、历史波动特征与阶段性供需错位三维度,通胀并不具备持续性,当前分母之锚仍在国内经济增长。本周主要指数普涨、周五券商领涨是分母博弈下的最好验证,未来结构性机会仍源于危机并存的分母。

分子暂无边际、分母风险仍存,趋势性行情并不具备坚实基础。当前分母端约束的边际改善并不意味着有博弈大势的必要,市场仍不具备趋势性行情的坚实基础。一方面,财报季后分子端暂时进入空窗期,同时年内盈利增速逐季下行、四季度面临零增长考验下分子端亦难提供明显边际增量。分母端来看,当前的约束改善源于国内,但未来海外通胀冲击分母的风险仍高。供需失衡、财政刺激以及储蓄率高企下,4月美国通胀数据大超预期。未来受大宗价格、供应链受限以及服务业成本上行影响下,美国通胀仍将继续冲高。尽管弱就业数据下美联储短期预计仍将按兵不动,但持续高通胀下加息预期已再升温。分子无边际、分母存风险下,震荡仍是大格局,重结构轻指数投资思路不变。

滞胀风险来袭,把握先胀后滞节奏下的结构切换机会。年内经济将逐步呈现“类滞涨”特征,越接近年底滞涨风险越高。从节奏上看滞涨的重心将由“胀”逐渐转移至“滞”。结构切换之一:在当前通胀仍为重心的环境下,交易通胀自是近期优选,但行业结构应从全球定价的原材料向国内“碳中和”周期切换。结构切换之二:随着经济重心从“胀”退出、过高的通胀预期受到修正后,成本端预期将受通胀影响的制造,尤其是汽车、家电等超跌行业将得到修复。结构切换之三:随着重心转向“滞”、经济增长重要性进一步提升,科技成长的相对优势逐渐凸显。叠加近期中美贸易战缓和迹象以及7月“百年”庆典等事件可能对风险偏好的提振,科技成长分母端持续较长时期的压制将逐步弱化。分母风险释缓叠加分子边际向上,切至性价比凸显的科技成长正当时。

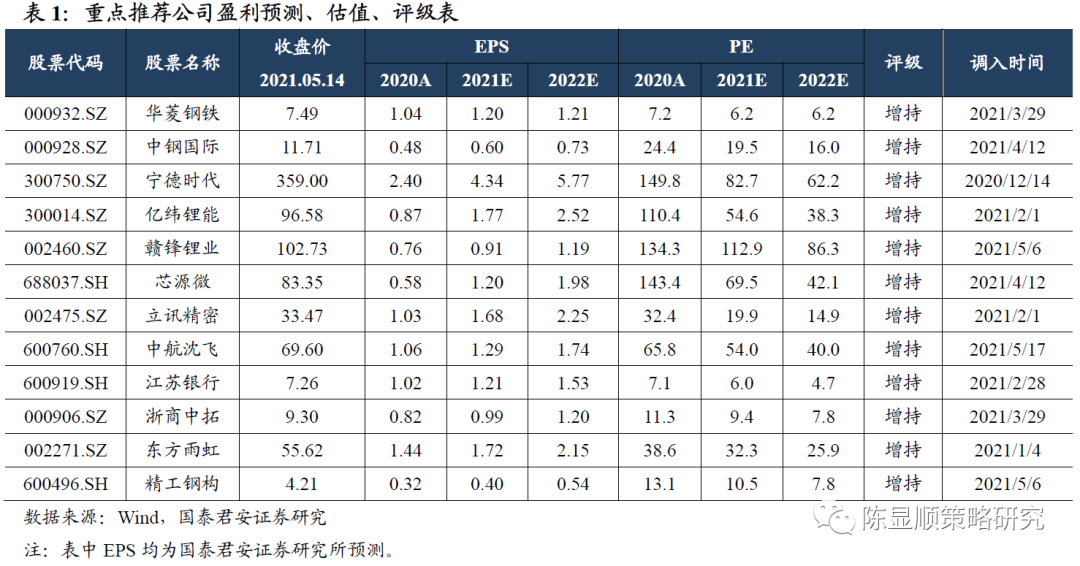

续享碳中和,紧抓制造红利,布局科技成长。行业配置层面,继续关注国外定价转向国内定价的“碳中和”周期。此外当前正步入制造的中段,科技成长的起点。制造虽暂受成本影响,但在“补足海外缺口+全球份额提升+进口替代”拉动下,盈利改善仍在途。科技成长行业净利率上升,ROE优势凸显。重点推荐:1)“碳中和”主题:钢铁(华菱钢铁)。2)制造:工业设备(中钢国际)。3)科技成长:新能源(宁德时代/亿纬锂能/赣锋锂业)、医药、电子(立讯精密/芯源微)。

天平向分母倾斜正在验证之中

震荡格局下博弈重心未变,天平向分母端倾斜正在验证之中。我们在上周提出“博弈天平暂向分母倾斜”,认为当前危机并存的分母正在带来结构切换机会。本周黑色系价格全面降温下通胀预期边际缓和,分母端再添砝码。周三国常会提出有效应对大宗商品价格过快上涨及其连带影响,周五发改委、工信局等联合约谈唐山钢铁企业,同日三期货交易所调整交易制度,均反映大宗价格调控政策力度加强。尽管供需暂无实质性变化,但在政策预期与恐高影响下黑色价格高位回落,通胀预期边际缓和,分母端约束再度迎来边际改善预期。此外尽管4月国内通胀如期冲高,PPI同比增速达6.8%,但基于镜像影响、历史波动特征与阶段性供需错位三维度,央行一季度货币政策执行报告认为通胀并不具备持续性,当前分母之锚仍在国内经济增长。本周主要指数普涨、周五券商领涨是分母博弈下的最好验证,未来结构性机会仍源于危机并存的分母。

趋势性行情并不具备坚实基础

分子无边际、分母存风险,趋势性行情并不具备坚实基础。当前分母端约束的边际改善并不意味着有博弈大势的必要,市场仍不具备趋势性行情的坚实基础。一方面,财报季后分子端暂时进入空窗期,同时年内盈利增速逐季下行、四季度面临零增长考验下分子端亦难提供明显边际增量。分母端来看,当前的约束改善源于国内,但未来海外通胀冲击分母的风险仍高。供需失衡、财政刺激以及储蓄率高企下,4月美国通胀数据大超预期,CPI与PPI同比增速分别为4.2%和6.2%,分别创2008年以来以及有数据记录以来新高。未来受大宗价格、供应链受限以及服务业成本上行影响下,美国通胀仍将继续冲高。尽管弱就业数据下美联储短期预计仍将按兵不动,但持续高通胀下加息预期已再升温,2022年底加息概率已从88%升至100%。在分子无边际、分母存风险下,市场仍不具备趋势性行情的坚实基础,横盘震荡仍是大格局,重结构、轻指数投资思路不变。

先胀后滞节奏下,结构切换就趁现在

滞胀风险来袭,把握先胀后滞节奏下的结构切换机会。年内经济将逐步呈现“类滞涨”特征,越接近年底滞涨风险越高。从节奏上看滞涨的重心将由“胀”逐渐转移至“滞”。结构切换之一:在当前通胀仍为重心的环境下,交易通胀自是近期优选,但行业结构应从全球定价的原材料向国内“碳中和”周期切换。结构切换之二:随着经济重心从“胀”退出、过高的通胀预期受到修正后,成本端预期将受通胀影响的制造,尤其是汽车、家电等超跌行业将得到修复机会。结构切换之三:随着重心转向“滞”、经济增长的重要性进一步提升,科技成长的相对优势逐渐凸显。经济重心转向“滞”后,分母端风险释缓,而科技成长最为受益。叠加近期中美贸易战缓和迹象以及7月“百年”庆典等事件可能对风险偏好的提振,科技成长分母端持续较长时期的压制将逐步弱化。分子端方面,科技成长行业正处净利率上升环境,ROE优势凸显。此外财报季后估值切换,成长风格市盈率历史分位数(2010年以来)回落至33.3%的低位,其中电子行业更是回落至14.1%,估值性价比凸显。分母风险释缓叠加分子边际向上,布局性价比凸显的科技成长正当时。

续享碳中和,紧抓制造红利,布局科技成长

续享碳中和,紧抓制造红利,布局科技成长。行业配置层面,继续关注从国外定价转向国内定价的“碳中和”周期。此外,当前正步入制造的中段,科技成长的起点,我们需要关注资本开支逻辑下的制造及终局思维盈利优势的科技成长。制造虽暂受成本端影响,但在“补足海外供需缺口+企业全球市场份额提升+国内实现进口替代效应”三重因素拉动,盈利改善仍在途。同时,政治局会议强调促进制造业投资,在信贷结构优化背景下,制造业扩表进程有望加快。另一方面,在成长行业净利率上升环境下,科技成长行业ROE优势凸显。尤其新能车、医药、半导体等基本面确定性的方向。重点推荐:1)“碳中和”主题:钢铁(华菱钢铁)。2)制造:工业设备(中钢国际)。3)科技成长:新能源(宁德时代/亿纬锂能/赣锋锂业)、医药、电子(立讯精密/芯源微)。

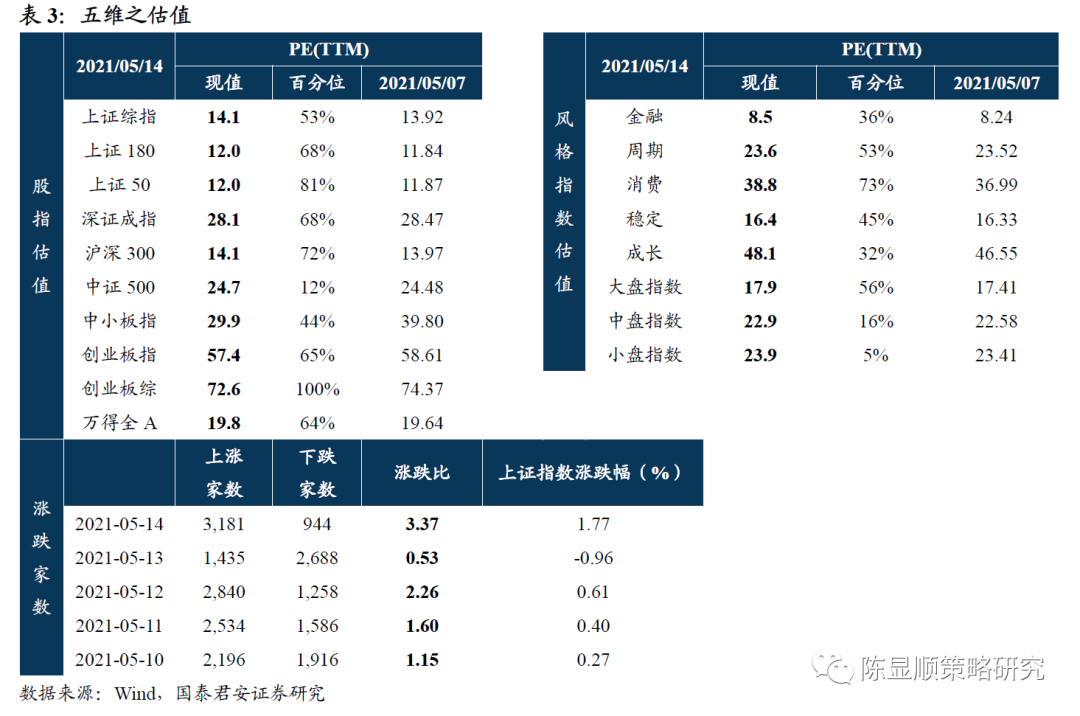

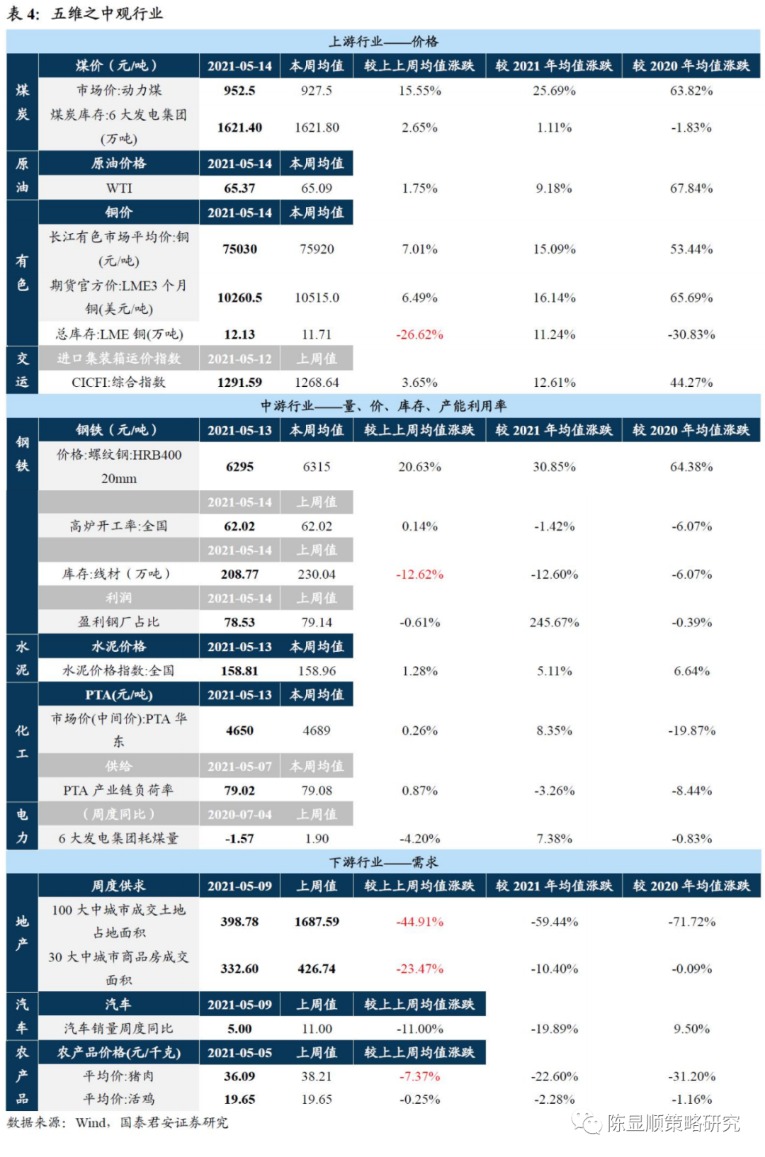

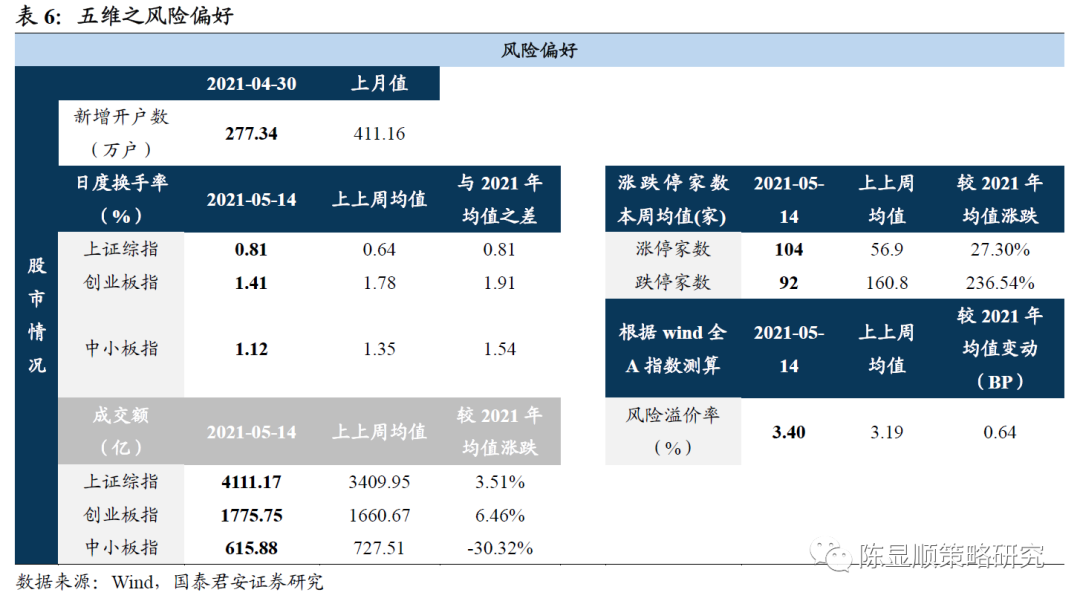

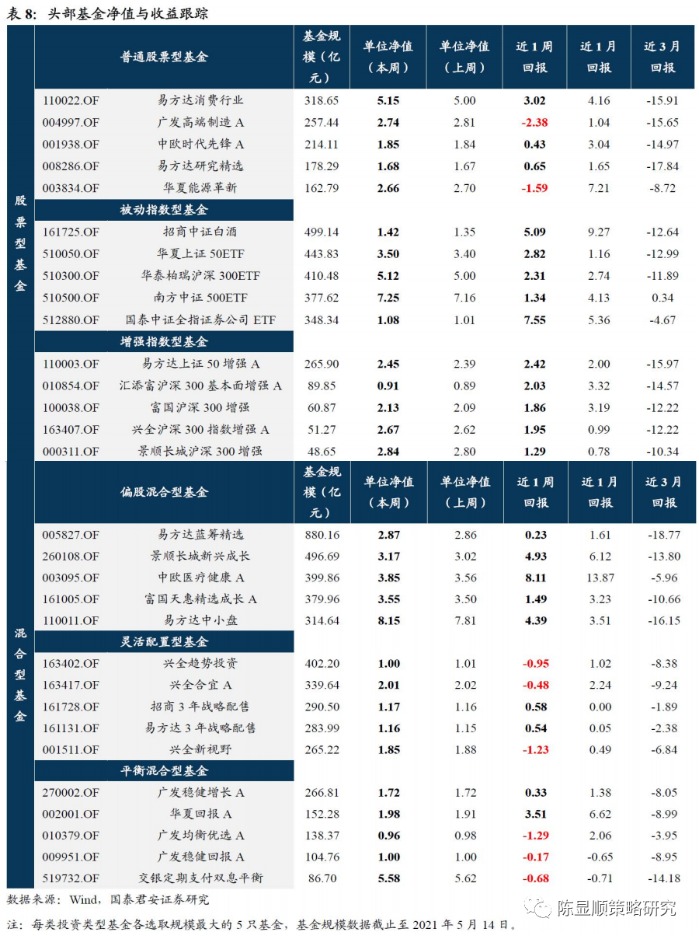

五维数据全景图

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- RINFRA Invit Fund获得最终点头FROMSEBI

- Maruti Suzuki股份获得Q4收益岗位;你应该是你吗?

- 啜饮的大赌注:相互资金Garner超过67,000亿卢比的INFY18

- Kaveri Seed Company Rating:买;棉花价格上涨Augurswell

- 银行的抵押贷款增长跌至4年低

- BSE从August1修订股权部分的交易费用

- 分析师估计韦斯班科(WSBC)报告收益下降:寻找什么

- 自新西兰早些时候以来,澳大利亚美元帽最糟糕的每周表演六十六周

- Motilal Oswal的Raamdeo Agrawal的股票市场洞察新年度2018年

- 私人银行的Q4利润下降14%,仍然存在境内