摘要

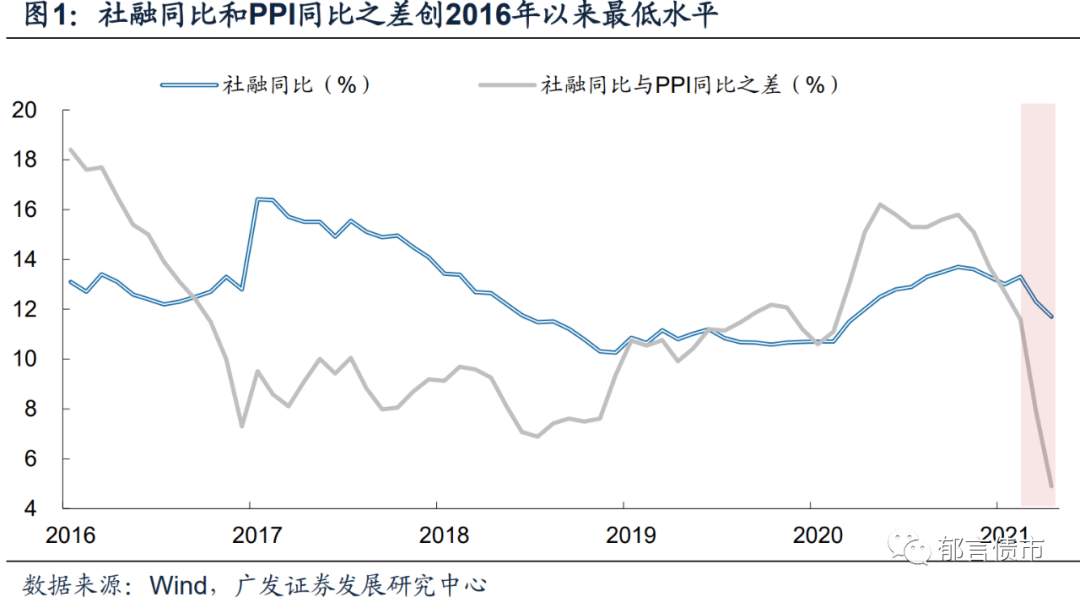

“两宗最”之一:4月社融同比与PPI同比之差,降至4.9%,为2016年1月以来最低水平。近期黑色系大宗商品价格涨幅较大,如工业品价格持续处于高位,社融同比增速与PPI同比之差处于低位,企业感受到的信用环境,可能因物价上涨带动运营成本上升而出现边际收敛。

“两宗最”之二:4月M2环比减少14388亿元,降幅为2000年以来各年4月份最大。贷款环比增加的同时,存款环比却明显减少。财政存款仅能解释约40%的M2存款减少。关注后续发布的4月金融机构资产负债表和信贷收支表数据所透露的信息。

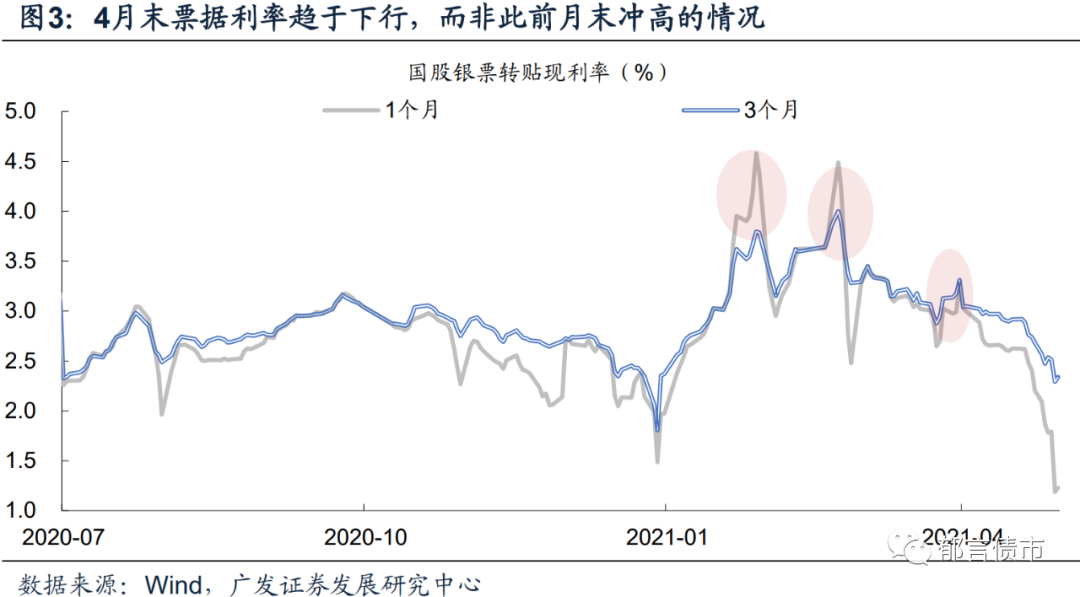

4月新增贷款中票据融资转正,可能反映贷款投向受约束。4月票据融资规模转正,结合4月票据利率整体较低,没有出现类似1-3月下旬至月末冲高的情况,反映出4月银行信贷额度未完全投放,部分额度投向票据。结合居民短期贷款同比、环比降幅均较大,部分反映出银行贷款投向受到约束。

利用金融数据推算4月超储率约1.3%。综合财政存款增加、存款减少对应缴准减少、央行净投放以及M0变化,推算4月超储率较5月略降0.1-0.2个百分点至1.3%。

短期内关注流动性,中期关注通胀走向。流动性方面,受地方债发行放量影响,5月末超储率可能较4月末进一步下降。超储率下降对应银行可动用资金减少,银行间市场的短期利率波动幅度可能会有所放大。通胀方面,近期黑色系大宗商品价格涨幅较大,反映国内供需情况的相对变化。如黑色系价格继续上涨,可能使得市场通胀预期升温。通胀走向可能影响未来1-2个季度流动性的演化方向。

核心假设风险。国内政策出现超预期调整。

2021年4月新增社融1.85万亿元,预期2.25万亿元,前值3.34万亿元。社融存量同比增速11.7%,前值12.3%。新增人民币贷款1.47万亿元,预期1.575万亿元,前值2.73万亿元。M1同比6.2%,前值7.1%。M2同比8.1%,预期9.1%,前值9.4%(市场预期值来源于Wind)。

1

关注社融与PPI增速之差下行、

M2环比降幅较大

高基数等因素影响下,社融存量同比增速继续下滑。2021年4月新增社融1.85万亿元,较2020年同期减少1.25万亿元,较2019年同期仍多出1790亿元。其中企业债、贷款、未贴现票据和信托,分别较2020年同期低5728亿元、3439亿元、2759亿元和1351亿元。具体拆分来看,

一是2020年同期贷款和企业债融资量较大。2020年4月新增企业债券增加9237亿元,同比多增5288亿元;新增贷款增加1.5万亿元,同比多增7506亿元。高基数问题在5月可能有所缓解,6月开始基数效应的影响预计进一步下降。

二是信托、未贴现票据等非标融资延续减少。信托方面,1-4月社融新增信托融资持续为负,可能受到信托业“两压一降”的影响,这可能使得年内信托融资持续压减。4月新增未贴现票据继续减少,与3月类似。后续未贴现票据融资是否持续下行,仍有待观察。

在全年社融、M2增速与名义GDP增速基本匹配的要求下,后续社融存量同比可能也难以持续下行,而是存在一个相对确定的区间。需要警惕的一个风险,近期黑色系大宗商品价格涨幅较大,如工业品价格持续处于高位,社融同比增速与PPI同比之差处于较低位,企业感受到的信用环境可能因物价上涨带动运营成本上升而出现边际收敛。4月社融同比与PPI同比之差,降至4.9%,为2016年1月以来最低水平。

如社融和PPI同比之差持续位于低位,下游企业面临的信用环境可能收敛程度相对更大。原因在于,上中游企业多可从PPI上行中获取更多利润,以补充现金流。而下游企业面临较高的原材料成本,成本转嫁能力不如上中游企业,利润可能因原材料涨价而有所减少。

M2降幅较大,存量环比降幅创近20年来历年4月最大。4月M2同比下滑1.3个百分点至8.1%,降幅大于市场预期(预期降0.3个百分点)。从绝对量来看,4月M2环比减少14388亿元,降幅为2000年以来各年4月份最大。存款拆分来看,居民存款减少1.57万亿元、企业存款减少3556亿元、非银金融机构存款则增加5268亿元,可见主要是居民存款对M2形成拖累。贷款环比增加的同时,存款环比却明显减少。财政存款仅能解释约40%的M2存款减少。回溯2015年以来的数据,发现仅2020年10月M2出现过类似的降幅,但当时财政存款增加9050亿元,占到M2存款降幅的63%。关注后续发布的4月金融机构资产负债表和信贷收支表数据所透露的信息。

贷款结构优化延续,总量平稳+结构优化的组合延续。2021年4月新增人民币贷款中,企业中长期贷款同比多增1058亿元;票据、企业短期贷款分别同比多减1199亿元、2085亿元。企业中长期贷款同比多增、短期贷款和票据同比减少的情况与1-3月类似。

此外,4月新增贷款中票据融资转正(银行表内),可能反映贷款投向受约束下,银行增配票据。尽管4月票据融资同比减少,但新增规模转正,为2711亿元,与1-3月持续为负存在差别。结合4月票据利率整体较低,没有出现类似1-3月下旬至月末冲高的情况,可能反映出4月银行信贷额度未完全投放,部分额度投向票据。出现这种情况,是企业融资需求偏弱,还是银行贷款投向受限?我们倾向于认为后者的概率较大。居民短期贷款同比、环比降幅均较大(分别为-1915亿元、-4877亿元),可能部分反映出银行贷款投向受到约束。

2

利用金融数据推算4月超储率约1.3%

金融数据中,可以推算影响3月流动性“池子”超额准备金的因素:

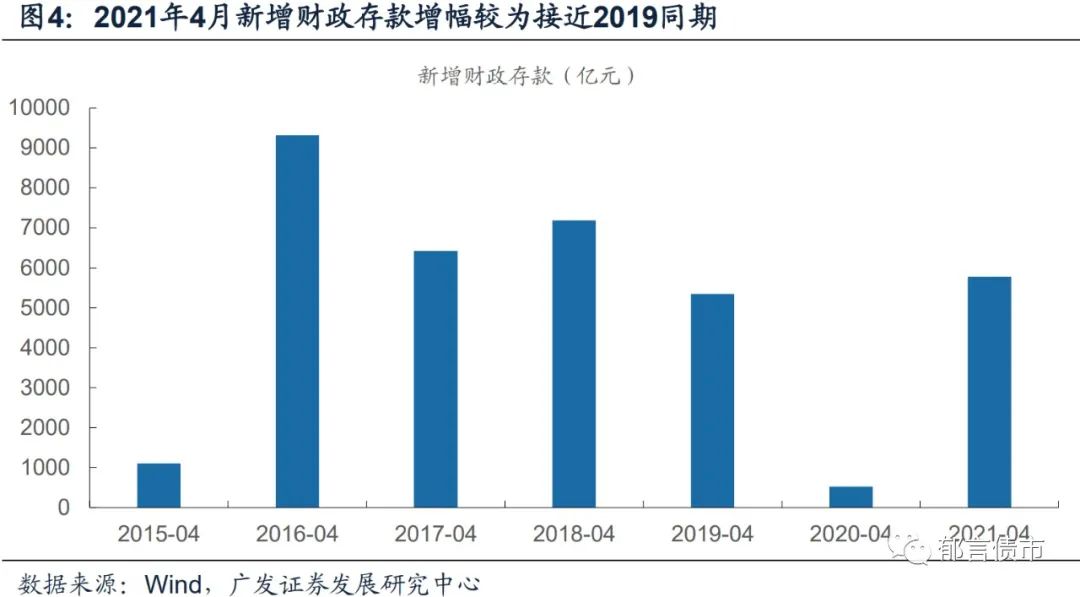

一是财政存款增加,对应消耗超额准备金。4月财政存款增加5777亿元,而此前2-3月均为减少,4月增幅接近2019年4月5347亿元。5777亿元的财政存款增加,约合超储率下降0.29个百分点(除以缴准存款规模计算得到)。

值得注意的是,结合4月国债净发行-303亿元,地方债净发行3995亿元(详见《5月债市还看资金面》),以及4月新增社融中政府债融资3739亿元,可发现4月新增财政存款中对应财政收支轧差部分仅2000亿元左右。这指向4月缴税规模不大、或财政支出规模较大。如果原因主要在于前者,那么推测缴税规模与4月类似的5月,资金面因缴税而大幅收紧的概率也不高。当前仍需要等待4月财政数据才能下结论。

二是存款减少,对应冻结的法定准备金相应减少。4月新增居民和企业存款合计减少22952亿元,按照央行此前发布的加权法定准备金率9.4%,缴准对应减少约2157亿元,对应超储率约上升0.11个百分点。

除以上两个因素外,4月M0环比减少744亿元,4月央行逆回购、MLF和国库定存净投放合计739亿元,两项对应补充超额准备金,对应超储率(或称超额准备金率)上升约0.08%。

综合以上因素,结合3月末超储率1.45%,估算4月末超储率降至1.34%附近,这一水平高于1月末和2月末的1.0%。

3

短期内关注流动性,中期关注通胀走向

债市对4月通胀、金融数据的反映仍相对钝化。5月11日发布的通胀数据、5月12日发布的社融数据,对当日利率债走势的影响均不大。当前流动性宽松环境下,套息收益仍较高,使得债市投资者暂时可以无视数据带来的短期利空或利多。

债市关注点可能集中在两个方面:

一是流动性走向。4月缴税、政府债发行,与财政支出抵消后,财政存款增加5777亿元,增幅仅为1月的49.4%。5月地方债净发行较4月放量的概率较大(详见《国债缩量,5月政府债发行最新预测》),对应流动性阶段收敛的概率也较大。尽管这种收敛可能相对短暂,但4月末超储率较3月末下降约0.1-0.2%,受地方债发行放量影响,5月末超储率可能较4月末进一步下降。超额准备金作为银行备用“资金池”,超储率持续下降,对应可动用资金逐渐减少,银行间市场的短期利率波动幅度可能会有所放大。

二是通胀走向。近期黑色系大宗商品价格涨幅较大,反映国内供需情况的相对变化。此前国际油价、铜价上涨,主要是输入型通胀压力。而后续如由国内供需缺口导致黑色系价格继续上涨,且维持高位,叠加国际商品价格处于相对高位,可能使得市场通胀预期升温。相应地,货币政策边际收敛的预期可能也会随之升温。通胀走向可能影响未来1-2个季度流动性的演化方向。

风险提示:

国内政策出现超预期调整。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 在过去两周的德里德里的汽油价格超过3卢比;查看全部的最新价格

- 《聚合物》:用麦秆制成新型可生物降解聚氨酯泡沫

- 寿命高!SenseX Up,Stockdown

- 基金成立数量创32个月新低 反转信号来了?A股行情渐起 明星基金快速回血

- 联邦储备率徒步旅行:3对Sensex的影响,漂亮

- 汽油和柴油价格今日4月8日8月8日:燃料价格不变;在孟买,德里,别的地区查看房价

- Ambit Institutional Equities的员工面临前期费用;公司启动法务审计:报告

- Rakesh Jhunjhunwala表示,这些是印度的两个最好的公司;非常看涨psustocks

- 非食品信贷增长退回至5.08%

- 彭文生: 未来十年 数字经济影响中国