作为火锅界的明星,海底捞上市之后创造了餐饮行业的神话,然而近期其股价一再走低,5月6日一度暴跌近10%。

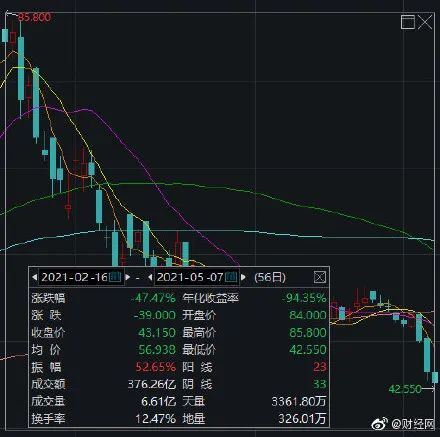

自今年2月16日的高点以来,截至5月7日,56个交易日海底捞股价已接近腰斩,累计跌幅达47.47%,市值蒸发超2000亿!

5月8日晚,话题#海底捞市值56天跌2000亿#冲上热搜第一。

5月6日,海底捞股价收盘大跌7.40%,5月7日开盘后,海底捞股价继续下跌,截至收盘跌2.92%,报43.15港元/股。

自今年2月16日以来,海底捞股价从85.80港元变为目前的43.15港元,最新市值2287亿港元,较2月最高市值蒸发2085亿港元。

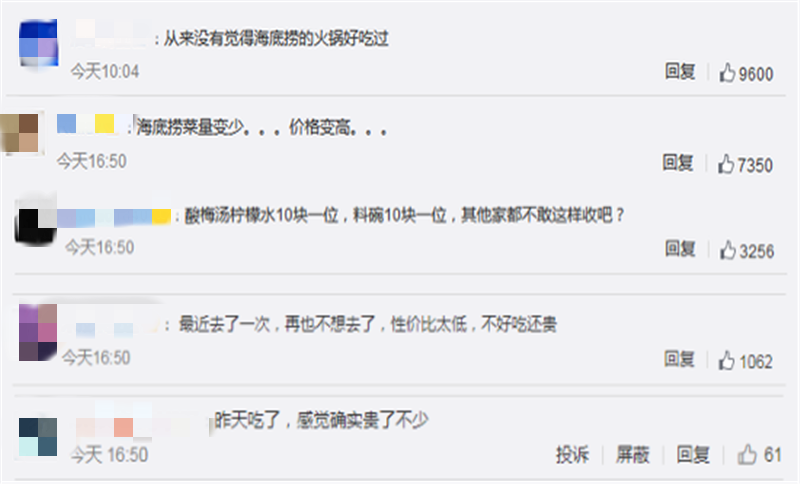

网友吐槽性价比太低

有网友评论说:

“海底捞菜量变少,价格变高。”

“酸梅汤柠檬水10块一位,料碗10块一位,其他家都不敢这样收吧?”

2020年海底捞净利润下滑86%!

海底捞股价一再走低,部分原因或是业绩影响。

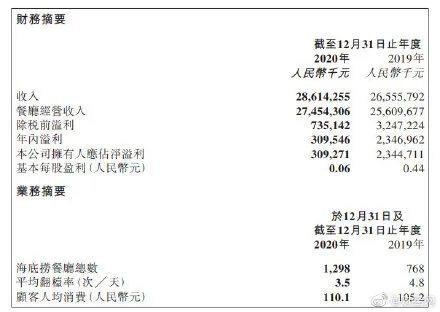

今年3月,海底捞发布业绩报告显示,2020年全年,海底捞集团实现收入286亿元,同比增长7.8%;全年净利润3.09亿元,同比下降86.8%。

根据公司公告,净利减少原因是受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。在净利大幅收窄之时,海底捞门店扩张速度未减。2020年全年,海底捞新开业544家海底捞门店,全球门店网络增至1298家,平均每天开出1.5家门店,创下公司成立以来开店速度的新高。

面对业绩压力,海底捞的涨价也在“悄悄进行”,财报显示,海底捞2020年人均消费达到110元,高于2019年的105.2元。

海底捞曾经在2020年4月上调了部分菜品价格,涨价比例为6%。曾遭到不少用户在网络上的情绪反弹后,海底捞就涨价一事致歉,并承诺将价格调回到涨价前的水平。

还有一个原因,或许是海底捞前期涨幅过大。在整个2020年,海底捞股价累计涨幅高达91.5%。

难解翻台率困境

凶猛开店是否黔驴技穷?

餐饮行业相比其他行业净利润率较低,要实现收入增长主要靠店面扩张,海底捞也不例外。

截至2020年底,海底捞的餐厅总数为1298家,跟2019年底比增加了530家。

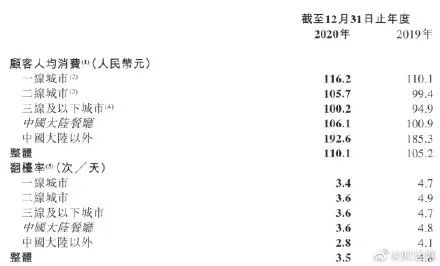

近年来,海底捞将餐厅扩张至三线及以下城市和海外地区。

2020年,海外捞原有餐厅经营情况怎样,新店实际扩张效果如何?

翻台率下降,一线城市和海外业务冲击最大

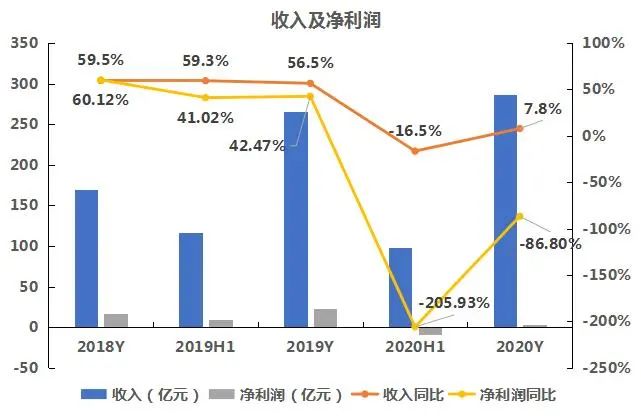

数据来源:飞笛科技,公司财报

由上面的图表可以看到,2018年和2019年,海底捞的收入和净利润增速均维持在40%以上的高水平。但到了2020年上半年,受疫情冲击影响,海底捞的收入增速和净利润增速急剧下降,收入增速下降至-16.5%,净利润增速下降至-205.93%,2020年全年来看,收入增速7.8%,净利润降幅86.8%,全年业绩并不理想,但下半年公司业绩得到好转。

餐厅的收入情况好坏主要看翻台率。

翻台率是指一个餐厅一天内每张桌子的平均使用次数,是餐厅的核心指标。

由上面的表格可以看到,海底捞整体的翻台率在2020年之前比较稳定,并于2018年达到5次/天的峰值。但进入2020年,整体翻台率水平下降明显,到2020年底为3.7次/天。

海底捞餐厅,按经营时间长短可分为新开餐厅和现有餐厅。新开餐厅指的是报告期内新开的餐厅,除此之外则为现有餐厅。由上面的表格可以看到,2018年,在现有餐厅的翻台率达到峰值后,2019年下降明显,因此海底捞通过扩张开新店来提升翻台率。2019年,新开餐厅的翻台率爬坡明显。

但到了2020年,疫情冲击下,新开餐厅和现有餐厅翻台率均快速下降,其中受冲击最大的为现有餐厅,翻台率下降至2.8次/天。

接着来看海底捞同店的销售情况。

同店指的是营业时间超过270天的门店。

海底捞在2020年年报中表示,由于疫情影响,餐厅停业时间超过30天,因此海底捞将同店的定义由往年经营300天以上降至270天以上,表示以此能真实反映同店的经营情况,同时为能对标2019年,也将2019年的同店经营天数调整为270天以上。

由于海底捞没有公布同店的销售额和同店的销售增长率,因此我们用海底捞的同店平均日销售额来观察海底捞同店的销售增长情况。由上面的表格可以看到,2020年全年,海底捞整体日均销售额为10.49万元,同比下降17.7%,较上半年有所缓解。分地区看,一线城市和海外地区日均销售额同比降幅较为明显,受疫情冲击较大。从同店平均翻台率指标来看,下降较大的同样为一线城市和海外地区。

成本占比上升,净利润率下降至1%

数据来源:飞笛科技,公司财报

尽管受疫情冲击,海底捞依旧持续扩张,截至2020年底,海底捞的餐厅总数达到1298家,较2019年增加了530家,较2019年全年扩张步伐加快。但财报中没有公布新开餐厅的数量,由此不能推测2020年海底捞关闭了多少家餐厅。

餐厅数量的增加,也使得海底捞的原材料及易耗品成本和员工成本均上升。截至2020年底,海底捞的原材料及易耗品成本占收入的比重为2018年财年以来的最高值,达到43%,员工成本占比亦是如此,为34%。

数据来源:飞笛科技,公司财报

收入增幅的下滑,也是成本占比上升的原因之一,进一步挤压了海底捞的净利润。2020年,海底捞的净利润率由往年9%左右的水平急剧下降至1.1%,较2020年上半年-9.9%的净利润率有所提升,但跟往年相比,净利润率较不理想。

机构:看好餐饮连锁化

机构仍对餐饮业持相对乐观预期。

野村东方国际证券观点表示,虽然疫情对餐饮市场造成一定冲击,但新设门店使海底捞龙头地位得到进一步巩固。随着中国低线城市渗透力度加大以及新冠疫情后可能出现的市场整合,预计2022年海底捞中国门店数量或将翻倍至1661家。

国盛证券认为,餐饮行业体量大、增速高,连锁化率向上空间大。我国餐饮连锁化率至2019年达到10.3%。相比于美国、日本餐饮连锁化率分别为54.3%、49.7%,餐饮连锁化率上行空间仍大。城镇化趋势下生活节奏加快,大众快餐消费近年来蓬勃发展,火锅、茶饮是高增长赛道;“中央厨房+连锁门店”模式助力易标准化的快餐品类突破增长瓶颈。

招银国际预计,中国餐饮业将实现更彻底的复苏,而受惠于2021年的快速扩张,龙头公司将从中受益更多。从长远来看,与美国相比,中国市场仍然高度分散,因此重申对九毛九、海底捞、百胜中国和大家乐等龙头的买入评级。

- 人民银行上海总部金鹏辉:加快解决好人民币回流和投资中存在的不便利和障碍

- 华商基金梁皓:关注科技与消费 优秀成长股具备时代特征

- FPIS在印度股票上看涨;泵浦63亿美元

- “买入”kalpataru电力和传输,北欧交易可能会增加推荐

- 2019年经济调查:媒体行业将在未来5年内增加7-8万个新工作岗位

- Sensex击中3个月高,因为HDFC双胞胎炫目;亚洲涂料上升6%,Airtel跌幅为6%;想法在8年结束

- 议会委员会标志着煤矿的高运营成本

- ICICI Lombard RS 5,700 Crore IPO完全订阅了Biddingopens的最后一天

- DSK小组欺诈:Maharashtra银行股票在MD Ravindra P Maratheaccused之后发出7%

- Samvat 2074:Manish Chokhani of Enam Holdings在私人扇区上投注大

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- idbi银行股票汇率超过3%到近1个月低,因为RBI Smacks在Psubank上的3亿卢比处罚

- 兴证宏观:美债利率走势 财政“余粮”的影响

- 贷款人的要求将一些AFS证券移动到HTM Acageignored

- 美国股票最终随着喂养率,但留下率

- 两大运营商获准开展eSIM服务 行业发展前景广阔(附股)

- Marico股票评估由Edelweiss购买TP的RS368

- 5G注智赋能千行百业 为天津数字经济发展插上腾飞翅膀

- A股薪酬榜:上市公司平均薪酬15.46万元 非银金融人均薪资44万领跑全行业

- 邓晓峰、但斌、袁建军、谢治宇、刘晓龙、李晓星等公私募投资大咖纵论高估值下的应对之道

- 油价上涨:各国造成杀戮,中心在切除方面很少收获