估值与筹码的压力仍在,信用收缩放缓的背景下,震荡行情不改。进入业绩空窗期,继续拥抱具有盈利动能的中盘蓝筹。行业配置上,享受制造红利,布局科技成长。

震荡行情,重在盈利。交易视角来看,春节后以来的震荡背景之下,Q1头部机构的持股集中度不降反升,微观筹码压力的消化仍需时日。预期视角来看,全球通胀加速、美债利率上行以及流动性收紧的影响已基本被充分预期,市场已过最恐慌时期,但国内利率的上行预期带来的估值压力仍将持续。同时,新兴市场疫情反复叠加病毒变异,全球复苏共振恐再添隐忧,风险偏好亦有所承压,盈利仍是贯穿全年的胜负手。值得注意的是,一季度业绩高增如期而至,盈利能力亦边际明显提升。其中,2021Q1全A/全A两非归母净利润同比增速分别高达53.4%/117.4%,短期盈利弹性暂不稀缺。一季报过后,市场进入业绩空窗期,盈利动能的延续性更加值得关注。

再提“不急转弯”,信用收缩放缓。4月政治局会议指出,当前经济恢复不均衡、基础不稳固,并再次强调“不急转弯”。这意味着,在经济修复过程中,不会出现断崖式的政策退出。货币政策上,重申“保持流动性合理充裕”,并且弱化了对宏观杠杆率的表述,有望打消因输入型通胀而大幅收紧流动性的担忧。因此,尽管3月社融、信贷增速双双回落,信用收缩的拐点信号已经确立,但收紧过程既会较预期来得缓一些,也会更加地突出结构性与针对性。

透视季报数据,坚守中盘蓝筹。我们在“中盘蓝筹”系列报告当中提出,盈利增长的结构已经向更宽的维度泛化,更多的景气复苏线索将逐步显现。事实上,一季报中盘展现出较强盈利能力向上弹性,明显优于大盘。其中,2021Q1中盘、小盘ROE分别回升1.67%和1.24%,但大盘ROE边际提升较弱,仅提升0.41%。大小风格盈利能力提升主要依靠净利率驱动,但大盘盈利能力既受到周转率边际压制,还受到权益乘数下行影响,相对增速显著逊色于中盘。

享受制造红利,布局科技成长。行业配置层面,当前步入制造的中段,科技成长的起点。伴随周期盈利的透支,我们需要关注资本开支逻辑下的制造及终局思维盈利优势的科技成长。一方面,受“补足海外供需缺口+企业全球市场份额提升+国内实现进口替代效应”三重因素拉动,国内上中游制造业实现量、价双升,盈利显著改善。同时,政治局会议强调促进制造业投资,在信贷结构优化背景下,制造业扩表进程有望加快。另一方面,在成长行业净利率上升环境下,科技成长行业ROE优势凸显。尤其新能车、医药、半导体等基本面确定性的方向,正是当前“模糊的正确”的代表。重点推荐:1)制造:工业设备(中钢国际)。2)模糊的正确,科技成长:新能源(宁德时代/亿纬锂能/赣锋锂业)、电子(立讯精密/芯源微/中微公司)、医药。3)“碳中和”主题:钢铁(华菱钢铁)。

震荡行情,重在盈利

震荡行情,重在盈利。交易视角来看,春节后以来的震荡背景之下,Q1头部机构的持股集中度不降反升,微观筹码压力的消化仍需时日。预期视角来看,全球通胀加速、美债利率上行以及流动性收紧的影响已基本被充分预期,市场已过最恐慌时期,但国内利率的上行预期带来的估值压力仍将持续。同时,新兴市场疫情反复叠加病毒变异,全球复苏共振恐再添隐忧,风险偏好亦有所承压,盈利仍是贯穿全年的胜负手。值得注意的是,一季度业绩高增如期而至,盈利能力亦边际明显提升。其中,2021Q1全A/全A两非归母净利润同比增速分别高达53.4%/117.4%,短期盈利弹性暂不稀缺。一季报过后,市场进入业绩空窗期,盈利动能的延续性更加值得关注。

再提“不急转弯”,信用收缩放缓

再提“不急转弯”,信用收缩放缓。4月政治局会议指出,当前经济恢复不均衡、基础不稳固,并再次强调“不急转弯”。这意味着,在经济修复过程中,不会出现断崖式的政策退出。货币政策上,重申“保持流动性合理充裕”,并且弱化了对宏观杠杆率的表述,有望打消因输入型通胀而大幅收紧流动性的担忧。因此,尽管3月社融、信贷增速双双回落,信用收缩的拐点信号已经确立,但收紧过程既会较预期来得缓一些,也会更加地突出结构性与针对性。

透视季报数据,坚守中盘蓝筹

透视季报数据,坚守中盘蓝筹。我们在“中盘蓝筹”系列报告当中提出,盈利增长的结构已经向更宽的维度泛化,更多的景气复苏线索将逐步显现。事实上,一季报中盘展现出较强盈利能力向上弹性,明显优于大盘。其中,2021Q1中盘、小盘ROE分别回升1.67%和1.24%,但大盘ROE边际提升较弱,仅提升0.41%。大小风格盈利能力提升主要依靠净利率驱动,但大盘盈利能力既受到周转率边际压制,还受到权益乘数下行影响,相对增速显著逊色于中盘。

享受制造红利,布局科技成长

享受制造红利,布局科技成长。行业配置层面,当前步入制造的中段,科技成长的起点。伴随周期盈利的透支,我们需要关注资本开支逻辑下的制造及终局思维盈利优势的科技成长。一方面,受“补足海外供需缺口+企业全球市场份额提升+国内实现进口替代效应”三重因素拉动,国内上中游制造业实现量、价双升,盈利显著改善。同时,政治局会议强调促进制造业投资,在信贷结构优化背景下,制造业扩表进程有望加快。另一方面,在成长行业净利率上升环境下,科技成长行业ROE优势凸显。尤其新能车、医药、半导体等基本面确定性的方向,正是当前“模糊的正确”的代表。重点推荐:1)制造:工业设备(中钢国际)。2)模糊的正确,科技成长:新能源(宁德时代/亿纬锂能/赣锋锂业)、电子(立讯精密/芯源微/中微公司)、医药。3)“碳中和”主题:钢铁(华菱钢铁)。

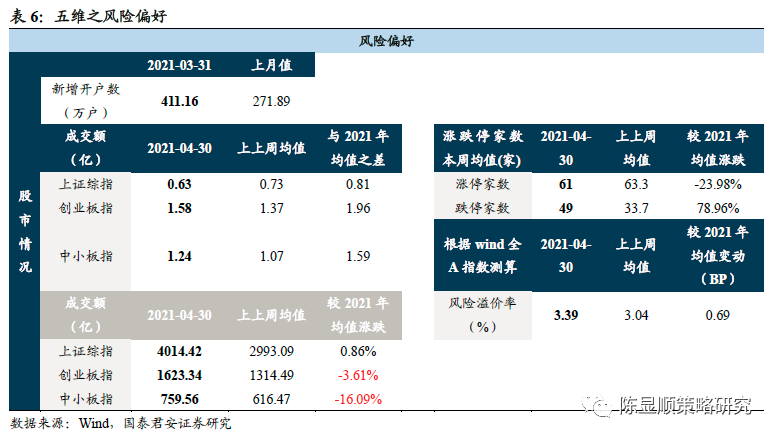

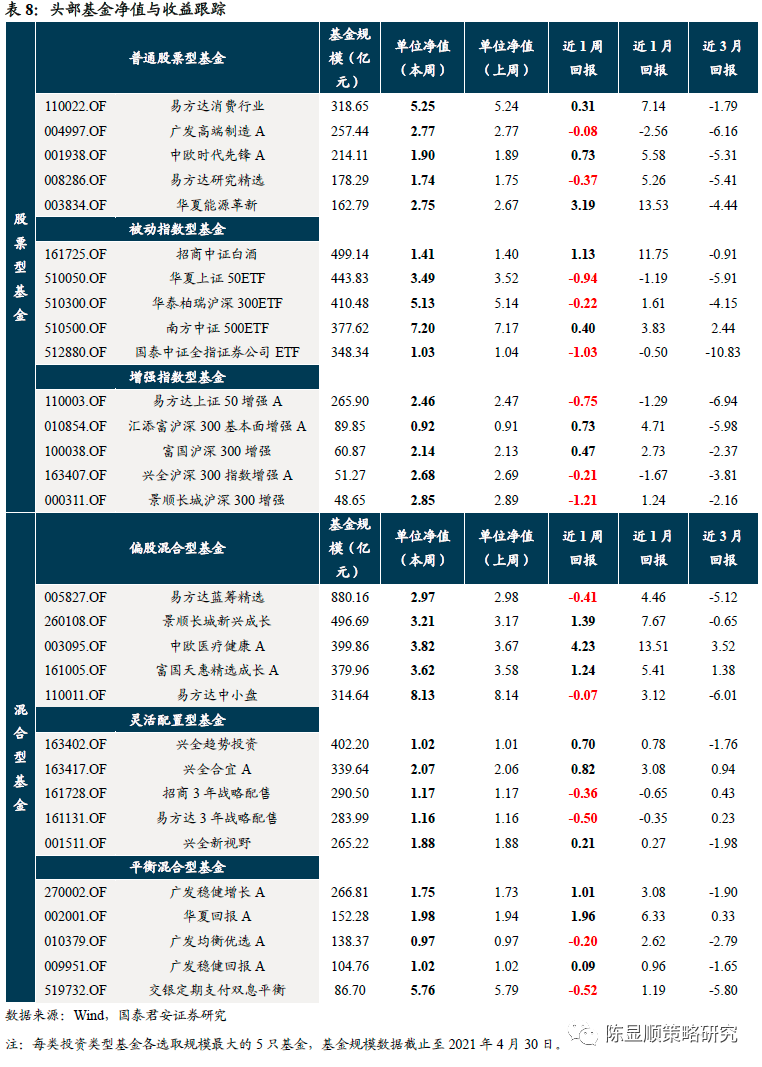

五维数据全景图

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 银行股有需求,跳高到CapitalSupport的希望涨至8%

- DeFi热潮之下的新趋势与投资风险 老韭菜还有机会吗?

- Equitas SFB PAT飙升108%至Rs 103cr

- 又火了!一颗榴莲1000万 一根香蕉100万?深圳房产中介出奇招 挂牌价这样展示

- MSCI半年度审查为印度指数增加了五款股票,删除了四个;检查什么

- 通过IPO来培养4,200亿卢比;价格乐队1,215-1,240

- 第二季度,新项目有所增加。但一切都不好:CMIE

- 根据194K的收入:AMFI寻求清晰的FROMGOVT

- 卡塔尔的300亿美元的外汇储备:捍卫其自发性可以用多少钱?

- Sensex,漂亮获利或熊返回Dalal Street?开铃面前的关键信息