核心观点

展望5月份,在基本面拐点尚未出现、流动性缺口扩大的背景下,债市博弈的核心逻辑将是货币政策对通胀的反应。输入性通胀和供给侧收缩综合影响下,这一轮的通胀可能会超预期,通胀压力下货币政策或难以完全实现对冲政府债券发行的流动性缺口,资金利率中枢或上行、波动性将增大,长端利率料将面临一定调整压力。

4月债市情绪火热,流动性驱动长债利率先下后上,收益率曲线明显陡峭化。上中旬债券市场无视经济数据不弱、新增信贷规模超预期、PPI同比超预期等利空因素,在地方债发行节奏低于预期、资金面维持平稳的背景下,利率持续下行。进入下旬后,资金面波动有所显现,加之大宗商品持续上涨带来通胀超预期的担忧,引发了长债利率的回调。4月债市是典型的流动性驱动行情,短债利率持续下行,收益率曲线明显陡峭化。

5月资金面平稳基础或动摇。平稳的资金面是这一轮利率下行的基础,背后是地方债发行节奏慢于预期。根据当前发债节奏,5月地方债净融资额或达到8000~10000亿元水平。5月国债供给压力也将有所增加,4000亿元左右的国债净融资高于去年同期。结合货币发行、准备金需求、资金自然到期、财政收支、外汇占款等因素,5月总体流动性缺口约在13500亿元左右,较4月份5000亿左右的流动性缺口有明显扩大。流动性缺口的扩大即便不会导致资金利率的中枢明显上移,也会引起资金利率波动性加大。

通胀或制约货币政策。3月份之前国内通胀的主要压力来源于海外货币宽松和需求复苏推动的输入性通胀,近期国内相关行业供给侧收缩导致商品价格上涨愈发明显,对通胀的压力也逐步显现。此前市场预期通胀拐点在二季度,若供给侧的“限产”持续可能导致通胀超预期。资金面的变动最终还是要取决于央行的行动,通胀或制约后续货币政策对流动性缺口的对冲,将加剧资金面的波动。

债市策略:从过去几年的利率走势来看,5月份利率大概率出现变盘,展望今年5月份,在基本面拐点尚未出现、流动性缺口扩大的背景下,债市博弈的核心逻辑将是货币政策对通胀的反应。我们认为在“碳中和”及相关环保限产政策的影响下,这一轮的通胀可能会超预期,近期金融政策层面对通胀关注提升,通胀压力下货币政策或难以完全实现对冲政府债券发行的流动性缺口,资金利率中枢或上行、波动性将增大,长端利率可能也会面临一定压力。

正文

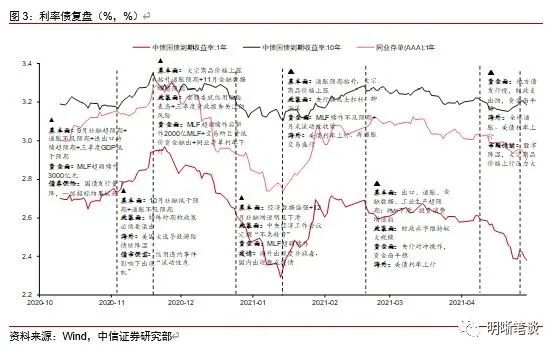

3月中旬起长债利率启动了一轮下行行情,十年国债到期收益率最多下行12bps。回过头看,这一轮行情的驱动因素是资金面的宽松和政府债券发行节奏较慢。我们在《债市启明系列20210416—当前利率下行的基础牢固吗?》、《债市启明系列20210419—货币政策将如何应对通胀?》、《债市启明系列20210420—资金面会一直宽松吗?》提示债市可能在通胀超预期担忧和资金面波动之下面临调整风险。这一轮长债利率下行趋势在进入4月下旬后出现了波折,十年期国债到期收益率在五个工作日内上行5.5bps,对通胀的担忧成为引发利率调整的主要原因。进入5月这一历史上债市多生变局的时期,市场博弈的核心逻辑是否发生变化?

4月债市回顾

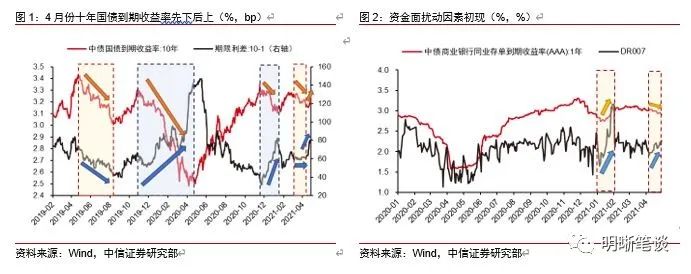

4月债市情绪火热,十年国债到期收益率先下后上。十年期国债到期收益率从月初的3.2%下行至4月21日的3.15%,26日又回升至3.2%,全月维持在3.15%-3.22%区间震荡,十年期国开债到期收益率在3.5%-3.6%之间震荡。上中旬债券市场无视经济数据不弱、新增信贷规模超预期、PPI同比超预期等利空因素,在地方债发行节奏低于预期、资金面维持平稳的背景下,利率持续下行。进入下旬后,资金面波动有所显现,加之大宗商品持续上涨带来通胀超预期的担忧,引发了长债利率的回调。

4月债市是典型的流动性驱动行情,短债利率持续下行,收益率曲线明显陡峭化。4月初资金面环境友好,DR007一度保持在2%以下,是长端利率下行、债券市场情绪火热的基础。4月19日,DR007突破2.2%,之后在2.1%-2.2%区间震荡,资金面扰动因素初现,长债利率也随着出现波折。但是短债利率仍然维持下行,总体来看4月份1年期AAA存单到期收益率下行14bps左右,1年期国债到期收益率下行20bps左右。收益率曲线方面,上半月10Y-1Y国债利差基本维持平稳,下半月国债期限利差快速从60bps左右走阔至80bps。

资金面偏松的两个核心因素:债券供给压力小,央行缺乏常规回笼工具。(1)历年3月往往是财政支出较大、收入较小的月份,3月财政资金释放较多,为银行间市场释放流动性。加上4月份上半月政府债券发行未如预期般快速发行,资金需求下降,市场的流动性比较充裕。(2)央行暂时缺乏常规的流动性回笼手段,4月以后资金的自然到期压力较小。这就导致只要政府债券的供给压力没有到来,资金面就仍延续偏松。(3)股市有所降温,股权类资管机构“吸金”效应减弱,因此有更多的客户备付金从股票类产品转移至其他类型资管产品中;同时考虑到近期各类债券净融资额不高,部分客户备付金就沉淀成了非银存款。由于当前非银机构备付金相对充足,使得资金面较为稳定。

4月下旬长端利率回调,市场开始担忧通胀超预期。3月PPI同比(4.4%,+2.7pcts)创造了近三年以来最大的超预期幅度,接近2018年初PPI同比高点,涨价最明显的是石油石化、化学化纤、金属制品相关行业产品等。进入4月,工业品价格上涨仍在继续,4月8日金融委第五十次会议明确提到“要保持物价基本稳定,特别是关注大宗商品价格走势”。以煤、钢为代表的国内工业品供需矛盾凸显,价格不断走高,拉动PPI环比上行。同时,参照供给侧结构性改革时期的政策强度和持续时间,本轮“碳中和”可能导致上游大宗商品进一步上涨,进而加剧下游商品价格上涨,加大通胀压力。市场开始警惕央行态度的边际变化,4月下旬长端利率也随之上行。

5月债市展望

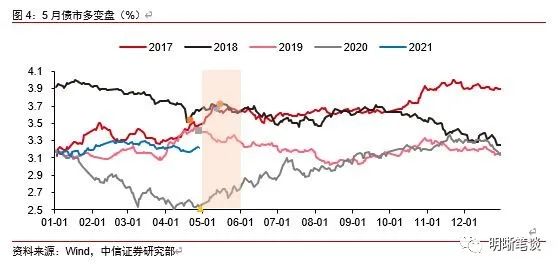

从近几年的利率走势来看,5月份前后利率都面临变盘风险,5月份政策阶段性调整也多有发生。2017年债券市场在严监管政策后的急跌在5月份有所缓和,在基本面数据不及预期且有所回落的背景下,央行加大流动性投放、与监管政策协调加强,10年期国债收益率转为贴近3.6%中枢横向延伸。2018年5月份的利率变盘则是基本面驱动的,内需上投资和消费均表现疲弱,外需上中美宣布互征关税计划,基本面下收益率于6月末收益率下行至上半年低位3.48%。2019年5月份,在国内经济数据不及预期、央行定向降准、海外多国开启降息、中美经贸摩擦再度升级、国内一系列信用风险出现等多重因素驱动下,利率债市场迎来一轮“慢牛”。2020年4月份起,央行通过持续暂停公开市场操作、缩量续作MLF、压降结构性存款等方式收紧流动性,在利率债供给明显加量、经济数据继续回暖、等背景下,中国利率率先迎来疫情后的拐点。

长债利率经历了4月份的震荡行情后,尤其是4月下旬的利率调整,市场博弈的核心逻辑出现了变化。此前市场对于众多利空因素的无视是基于非常强的一致预期——通胀和信贷的拐点将在二季度出现,宽松的资金面又配合了中长期看多的逻辑,因而催生了3月下旬以来的利率行情。但是目前看通胀超预期的担忧并非杞人忧天,政策层面可能也会做出反应,这成为市场短期规避的主要不确定性,市场博弈的核心逻辑也发生了变化。后续货币政策和资金面需要面临通胀和政府债券供给的双重检验。

资金面平稳基础或动摇

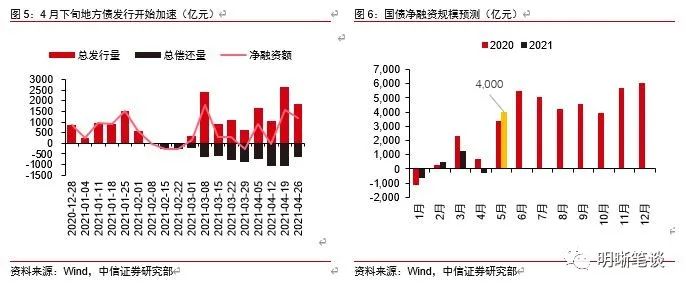

平稳的资金面是这一轮利率下行的基础,背后是地方债发行节奏慢于预期。正如前文所说,由于当前OMO存量规模很小,因而只要政府债券的供给压力没有到来,流动性缺口较小、资金面就仍延续偏松。4月份地方债发行节奏明显慢于市场预期,这是导致资金面偏松的主要原因,也是所谓“资产荒”的原因之一。但是从4月下旬开始地方债发行速度有所加快,地方债净融资额明显提升,若地方债维持这一发行节奏,则资金面平稳的基础或许将会动摇。

根据当前发债节奏,5月地方债净融资额或达到8000~10000亿元水平。首先,今年一季度地方债净融资仅5400亿元,较2020年一季度少了9600亿元,这意味着今年后三个季度地方政府需要比去年同期多融资7000亿元。若将剩余发行额度匀到四季度发行,地方债在二三季度的月均净融资额也在5000-6000亿元之间。其次,根据当前各省已经公布的地方债发行计划计算,当前5月计划发行地方债8200亿元,而3月份末各省公布的4月份地方债计划发行规模为4400亿元,实际发行规模为7758.23亿元。我们预计5月地方债净融资额或达到8000-10000亿元水平。

5月国债供给压力也将有所增加。今年5月的国债到期量较小,仅1702.9亿元,但发行量预计较大。对比去年二季度发行计划与今年二季度发行计划的变化,2021年5月和2020年5月相比,少了10年期和50年期附息国债、182天期贴现国债、多了3年期和5年期储蓄国债;2021年5月少的50年期附息国债调入2021年6月,2021年6月相比2020年6月增加91天期贴现国债。参考去年发行计划与今年的发行计划的变化(同一期国债在两个月份之间的调整)以及近期每期国债的发行量进行估算,预计5月的国债发行量大概在5700亿元左右,减去1700亿元左右的到期量,形成4000亿元左右的国债净融资,或将高于去年同期。

5月或将面临超1万亿规模的流动性缺口,明显高于4月份。货币发行量方面,预计5月货币发行量环比减少2000亿元左右;存款准备金方面,除去2020年情况较为特殊,2016-2019年5月新增存款均值大致在12000亿元左右,对应的法定存款准备金需求大致为1200亿元左右;资金自然到期方面,5月有1000亿元MLF到期。综上所述,预计5月国债净融资额4000亿元,地方债净融资额在8000-10000亿元,财政收支缺口在1300亿元左右,货币发行为-2000亿元左右,存款准备金增量在1200亿元左右,MLF到期为1000亿元左右,5月总体流动性缺口约在13500亿元左右,较4月份5000亿左右的流动性缺口有明显扩大。流动性缺口的扩大即便不会导致资金利率的中枢明显上移,也会引起资金利率波动性加大,进而影响债市情绪。

通胀或制约货币政策

大宗商品持续上涨,通胀面临输入性和供给侧两重压力。3月起国际原油、铁矿石、铜的价格上涨趋缓,而与此同时,煤炭钢铁行业各大宗商品价格涨幅居前;4月份煤钢价格继续快速上涨,铜铝价格也重拾上涨势头。一方面,我国原油、铜、铁矿石进口依赖度高于70%,是输入性通胀的主要来源;另一方面,煤炭、钢铁等价格的上涨更多反映的是国内供给侧收缩的影响。可以说,3月份之前国内通胀的主要压力来源于海外货币宽松和需求复苏推动的输入性通胀,近期国内相关行业供给侧收缩导致商品价格上涨愈发明显,对通胀的压力也逐步显现。

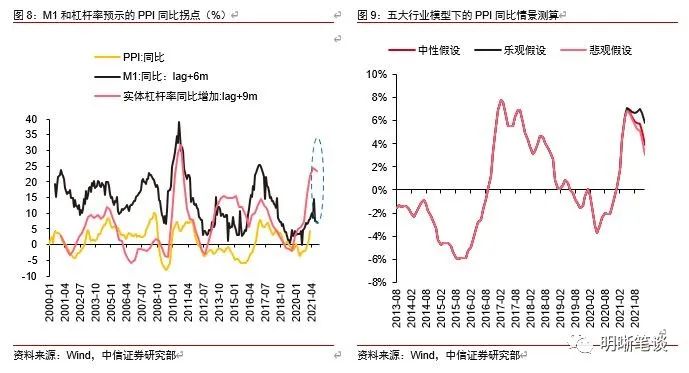

此前市场预期通胀拐点在二季度,若供给侧的“限产”持续可能导致通胀超预期。根据PPI同比领先指标——实体部门杠杆率同比增加和M1同比增速均已经触顶回落,根据历史经验,实体经济部门杠杆率同比增加大致领先PPI同比9个月、M1同比增速大致领先PPI同比6个月,因而PPI同比顶点预计将在年中前后出现。从翘尾因素角度看,PPI同比翘尾因素在二季度大幅走高,三季度后便开始逐步下行;结合此前市场对于下半年主要商品涨价动力逐步弱化的假设,年中前后也将是PPI同比拐点出现的时间点。以上的一致预期是从需求端来分析,包括杠杆率、M1、海外复苏等都是需求侧因素,但是若供给侧的“限产”持续,参照2016年供给侧结构性改革,煤炭钢铁等商品价格进一步上涨可能导致通胀的超预期。我们使用两个测算模型测算,在乐观假设(即黑色产品价格在供给侧冲击下继续上涨)下PPI同比拐点或将推迟至四季度。

通胀或制约后续货币政策对流动性缺口的对冲。从目前看,4月份煤钢等商品价格继续上涨,而产业政策层面并没有出台改善供需失衡状况的实质性的政策,反而近期金融政策层面对通胀和大宗商品价格上涨的关注有所提升。资金面的变动最终还是要取决于央行的行动,4月份货币政策按兵不动,在政府债券供给压力不大的背景下,不主动回笼资金、维持资金利率在政策利率附近运行;5月份央行需要面临政府债券供给的放量,此前央行提出会对政府债券发行采取对冲操作,在通胀继续走高的背景下恐怕也难以实现。通胀或制约后续货币政策对流动性缺口的对冲,将加剧资金面的波动。

基本面的拐点仍需等待

拐点不能只看同比。二季度经济基本面预计仍然处于寻顶之路,如前文所述,此前一致预期通胀拐点在5月份可能会出现预期差;信贷增速转为下行趋势较为明显。但是单看同比增速来判断利率走势可能会陷入困境。一方面,即便通胀拐点仍然在二季度,但是大宗商品价格上涨之下PPI环比仍然上涨,很难不引起政策层面的关注;另一方面,信贷增速早在去年就已经经历拐点,社融增速拐点虽然确认,但从结构上看中长期贷款需求仍然较为强劲,并没有到信用紧缩倒逼政策放松的程度。

经济基本面并不弱。3月份的生产、投资、消费数据较强,从高频数据看,当前经济基本面仍然不弱:4月份高炉开工率回升、房地产销售维持高位、汽车消费边际回暖,且4月29日交通运输部例行月度新闻发布会披露,预计“五一”当天交通路网车流量有望达到6000万辆,达到历史的新高,消费回暖或成为今年支持经济修复的主要力量。另一个因素是最近讨论较多的印度疫情再次爆发和欧洲疫情的反复。海外疫情的反复料在一定程度上会支撑中国出口维持景气,这也是此前市场对二季度基本面拐点的重要一项预期,或许海外疫情会导致出口拐点的延后。

总体而言,当前并不弱的经济基本面、信用增速下滑的程度都不至于倒逼政策转松,反而是后续通胀走高压力会制约货币政策进一步释放流动性来对冲5月份地方债集中发行,导致4月份债市走强的核心逻辑——资金面平稳将有所动摇。因而,我们认为5月份债市博弈的核心逻辑是货币政策对于通胀的反应,我们认为央行可能倾向于首先通过数量工具来释放应对通胀的信号,资金利率中枢或上移,长端利率可能也会面临一定压力。

债市策略

从过去几年的利率走势来看,5月份利率大概率出现变盘,展望今年5月份,在基本面拐点尚未出现、流动性缺口扩大的背景下,债市博弈的核心逻辑将是货币政策对通胀的反应。我们认为在“碳中和”及相关环保限产政策的影响下,这一轮的通胀可能会超预期,近期金融政策层面对通胀关注提升,通胀压力下货币政策或难以完全实现对冲政府债券发行的流动性缺口,资金利率中枢或上行、波动性将增大,长端利率可能也会面临一定压力。

市场回顾

利率债

资金面市场回顾

2021年4月29日,银存间质押式回购加权利率整体上行,隔夜、7天、14天、21天和1个月分别变动了3.18bps、11.16bps、0.26bps、7.93bps和2.01bps至1.82%、2.27%、2.32%、2.38%和2.45%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-0.73bps、-0.44bps、0.62bps、-0.01bps至2.62%、2.89%、3.09%、3.25%。上证综指上涨0.52%至3474.90点,深证成指上涨0.46%至14464.08点,创业板指上涨0.03%至3051.42点。

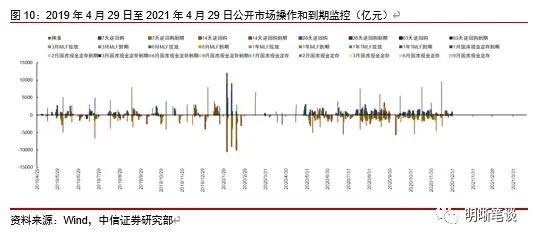

央行公告称,为维护银行体系流动性合理充裕,2021年4月29日以利率招标方式开展了100亿元7天期逆回购操作。

流动性动态监测

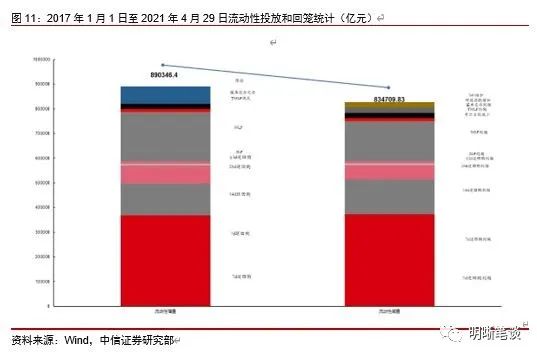

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 汽油以3个月以最低价格销售;汽油在德希蒂德每升76.38卢比

- 比特币的'涟漪'效果:联合创始人克里斯拉森现在比谷歌的Larry Page和Sergeybrin更丰富

- 国家部署大规模新冠疫苗接种 百万剂次接种显示安全有效

- 拜登预告 美国万亿美元刺激计划要来了!

- 分析师角:关于HDFC Life的“中立”,公司为BusinessgroWrath设置

- 印度航空的新战略:到达乘客心脏的方法是通过他的肚子

- 兴证宏观:美债利率走势 财政“余粮”的影响

- 在印度制作的原油意外收获:油价设定为凉爽,可能会坐在财政,商业行为

- 美股集体上涨 道指续创新高;今日2只新股申购…重要消息还有这些

- Urjit Patel:具有企业背景的印度储备银行的通胀战士