本报告导读

市场调整下,2021Q1基金仍坚守龙头白马配置风格,沿景气方向增配银行、医药生物等。

摘要

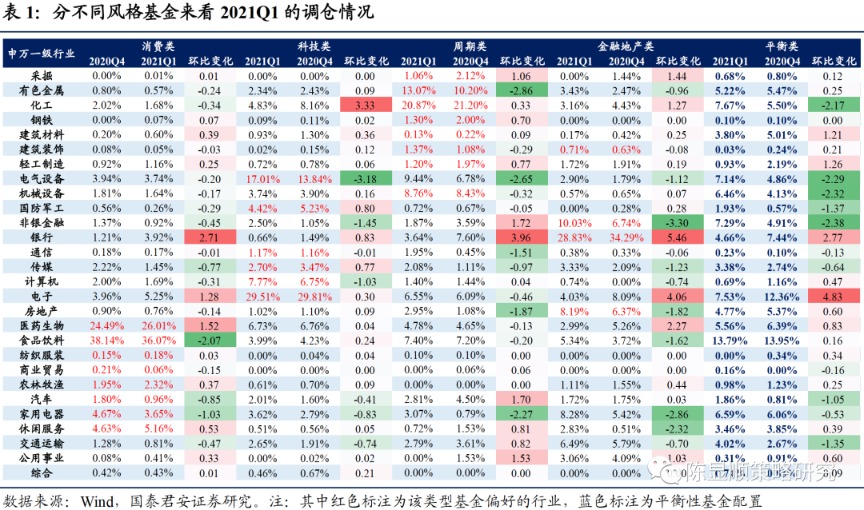

2021Q1大多数基金选择风格鲜明的行业配置,并仍然坚守龙头白马,加仓行业主要集中于银行、医药生物,而新能源相对减仓幅度较大。2021年年初蓝筹股泡沫背景下,大多机构投资者选择了风格鲜明的行业配置。我们基于此进行分类考察,春节后市场调整过程当中,不同风格的基金配置选择存在明显差异。具体来看:1)消费类基金在自身行业估值较高的情况下并未大幅减仓,而是转向了银行进行大幅增配,配置比例大幅上升2.71pct。除此之外,此前减仓较为明显的医药也受到了青睐。2)科技类基金减仓此前重配的新能源行业,转而调仓至化工等周期成长性行业。3)平衡风格类基金在配置行为上与前两类基金具备明显差异性,在减仓新能源、机械设备、国防军工的同时,并逆势加仓2021Q1调整幅度相对较大的电子行业。

从不同规模的视角来看,规模较大的基金调仓幅度相对较小,而规模在20亿以下的基金则选择大幅加仓银行股。从不同的基金规模来看,百亿以上规模的基金整体的调仓幅度较小;50-100亿规模的基金在食品饮料、医药等消费类行业的下跌中大举增持,同时减持电子、计算机等科技成长行业;20亿以下规模的基金则选择大幅加仓金融地产等低估值板块。而从收益率表现来看,反而是20亿以下规模较小的基金在本轮市场震荡行情当中的回撤控制得更为优异。

从基金份额的变化来看,基金的赎回压力整体不大,规模较大的明星基金反而呈现出净申购。本文从不同风格和规模两个角度测度了基金的赎回压力:1)分风格来看,消费和科技类型的基金存在有小幅度赎回,平衡风格的基金份额进一步扩大。2)从规模的角度来看,百亿规模以上的基金仍然体现为净申购,相比之下,20亿以下规模偏小的基金赎回份额较多,因此,当前来看整体基金的赎回压力有限。

展望未来1-2个季度,流动性收缩给估值带来的压力需要分子端盈利对冲,行业景气度具备相对优势的品种更加值得关注。虽然目前来看,公募基金仍然选择坚守龙头白马,但微观结构的拥挤使得龙头公司存在压力,流动性收缩也需要分子端盈利的对冲。从基金配置的层面来看,若未来1-2个季度当景气趋势变得更为清晰,基金大规模的调仓行为也将相应开启,而调仓的核心抓手将聚焦于分子端盈利层面。因此当前时间点之下,基于盈利超预期的线索,我们重点推荐中期行业景气度具相对优势的,且当前机构拥挤度较低,具备配置提升空间的成长类行业:新能源/电子/医药/机械设备等。

在《基金大规模调仓尚未开启》一文当中,我们对于机构端的赎回压力进行了观测并对于历史上微观交易结构趋紧背景下的配置行为进行了深入复盘。根据公募基金一季报分析,当前基金赎回压力有限。坚守龙头,遵循景气趋势方向进行调整是Q1主动型基金配置的核心特征。本文从以下三个问题入手,对2021Q1基金季报进行深入分析:

1、分风格来看,此前偏向于消费、科技成长类等几种风格基金本季度的调仓行为和收益率情况如何?

2、区分规模来看,大、中、小基金调仓情况与偏好,是否存在大型基金调仓规模相对偏小的情况?

3、在市场调整的背景之下,分风格和规模来看本次基金赎回情况为何?

1

特色鲜明vs风格均衡:重仓股调整期大多基金经理仍然选择坚守

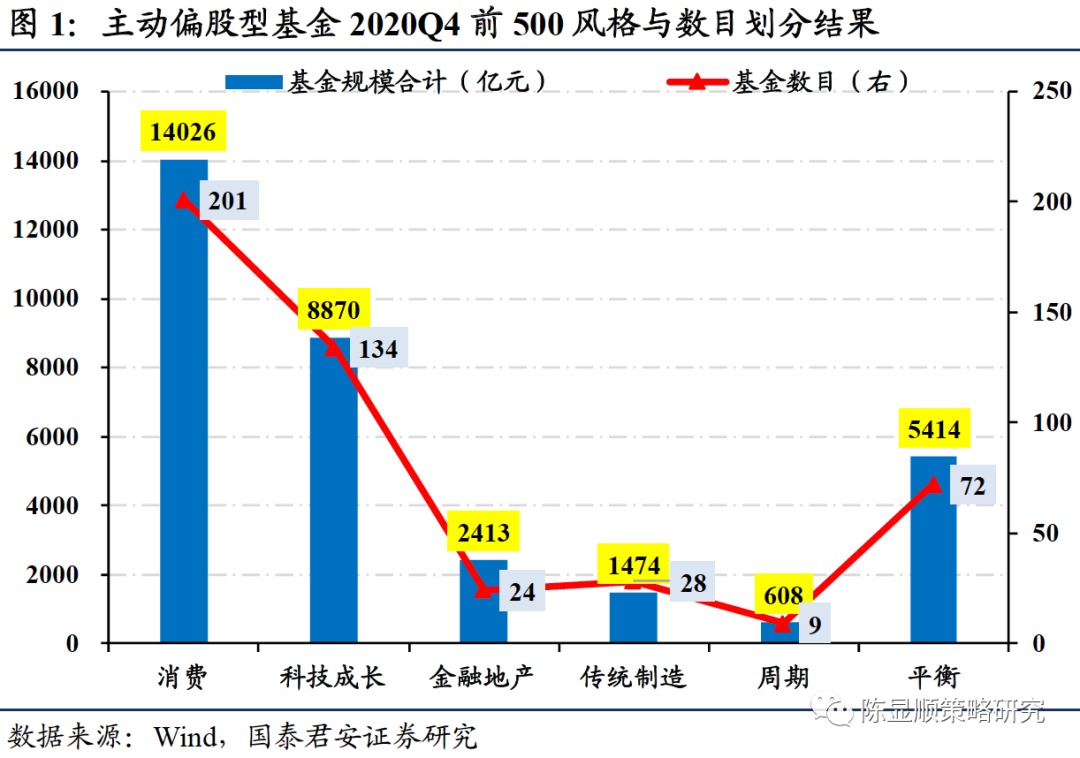

本文选取规模前500只主动型偏股基金作为研究样本,按照其2020年报当中的重仓行业进行划分为消费、科技成长、金融地产、传统制造、上游周期以及均衡风格,以此为基准对于2021Q1当中基金的调仓行为进行观察,考察不同风格类型的基金在市场宽幅震荡当中的调整行为。

(注:本文对于基金风格的划分采用2020年公布年报当中重仓行业比重,若第一重仓行业比重<15%,则划分为平衡型基金,反之相应划分入对应的板块之中。)

2020年年底大多大规模主动型偏股基金均集中于消费和科技成长领域,大多基金行业配置均较为集中,风格特色鲜明。从2020年底来看,重仓消费行业的基金规模合计达到14206亿元,基金数量也以201只独占鳌头,科技规模8870亿元仅次于消费,而行业配置相对较为均衡的基金数目仅有72只,可见在2020年底的时候大多数的基金经理选择仍然是特色鲜明的路线。

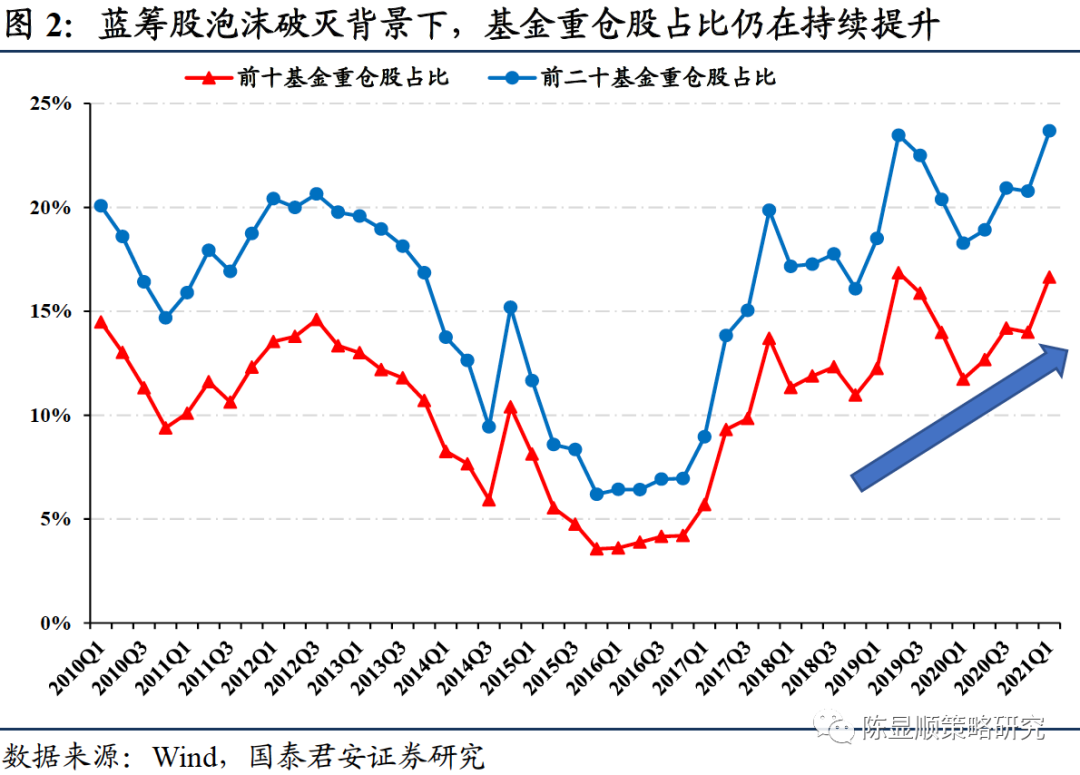

从重仓股的持股集中度来看,市场震荡的背景之下基金经理仍然选择继续坚守蓝筹白马风格,前10/前20的持股集中度反而有所上升。从持股集中度的刻画指标来看,前十大重仓股持仓占比进一步上升至17%,而前20持仓占比上升至23%,说明在市场阶段性下跌过程中,机构持仓集中度仍在进一步提升,市场的共识度仍在持续加强。

分风格考察基金的调仓行为来看,银行是各类基金加仓的共识,以新能源为代表的电气设备行业则遭到了减配。具体来说,有如下几点结论是值得关注的:

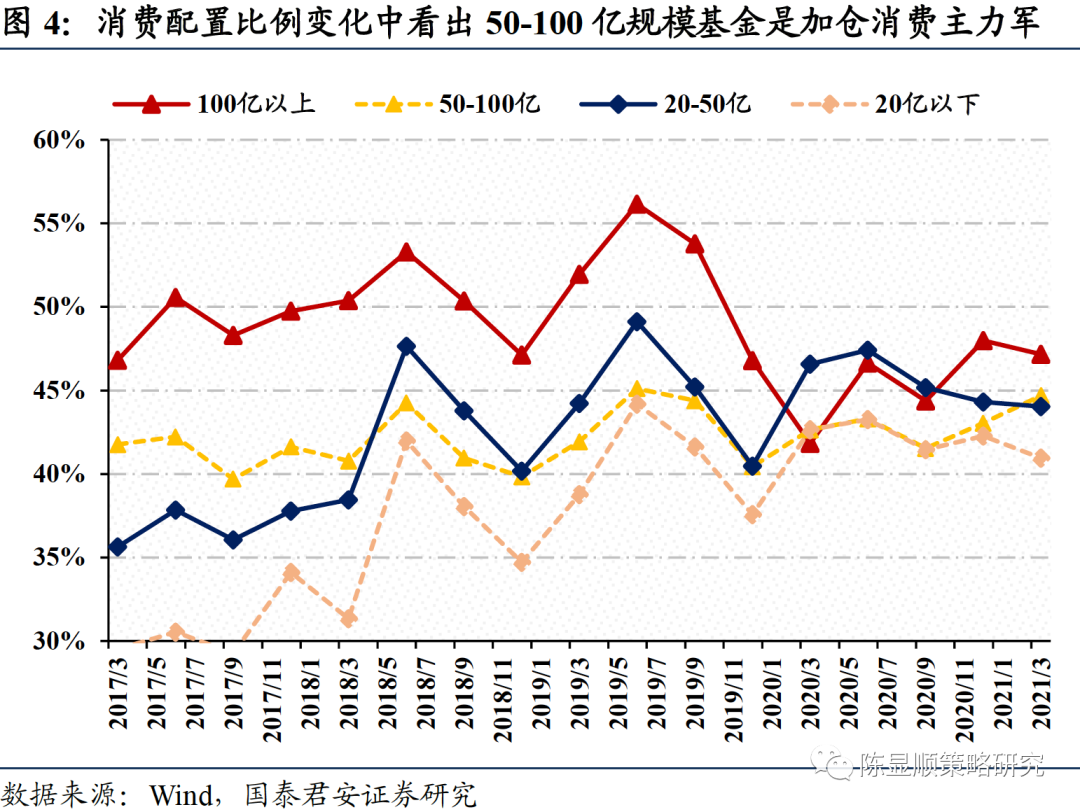

此前偏好消费类的基金减仓食品饮料,转而大幅加仓银行股。消费风格的基金在2020Q4的统计当中占据了绝大多数,其持仓也大多集中于食品饮料、医药生物、家电、休闲服务等行业,从Q1的调仓行为来看,减仓食品饮料行业达-2.07pct,转而大幅加仓银行,加仓幅度同样达到2.71pct。

科技风格的基金大幅减仓新能源,对于化工行业开始出现明显增配。此前科技风格基金对于新能源行业的配置达到17.01%,而在2021Q1当中,电气设备行业出现了明显减配,而化工行业配置比例由4.83%上升至8.16%。

平衡风格的调仓颇为引人关注,其集中减仓了电气设备、机械设备、国防军工,大幅加仓电子。平衡风格的基金行业层面配置相对较为均衡,因此也更容易成为市场上的边际推动力,而从平衡风格的调仓行为来看,对于电子行业的配置比例由7.53%上升至12.36%,在整体市场都不看好电子的情况下逆势加仓,而对于电气设备、机械设备等进行了减配。

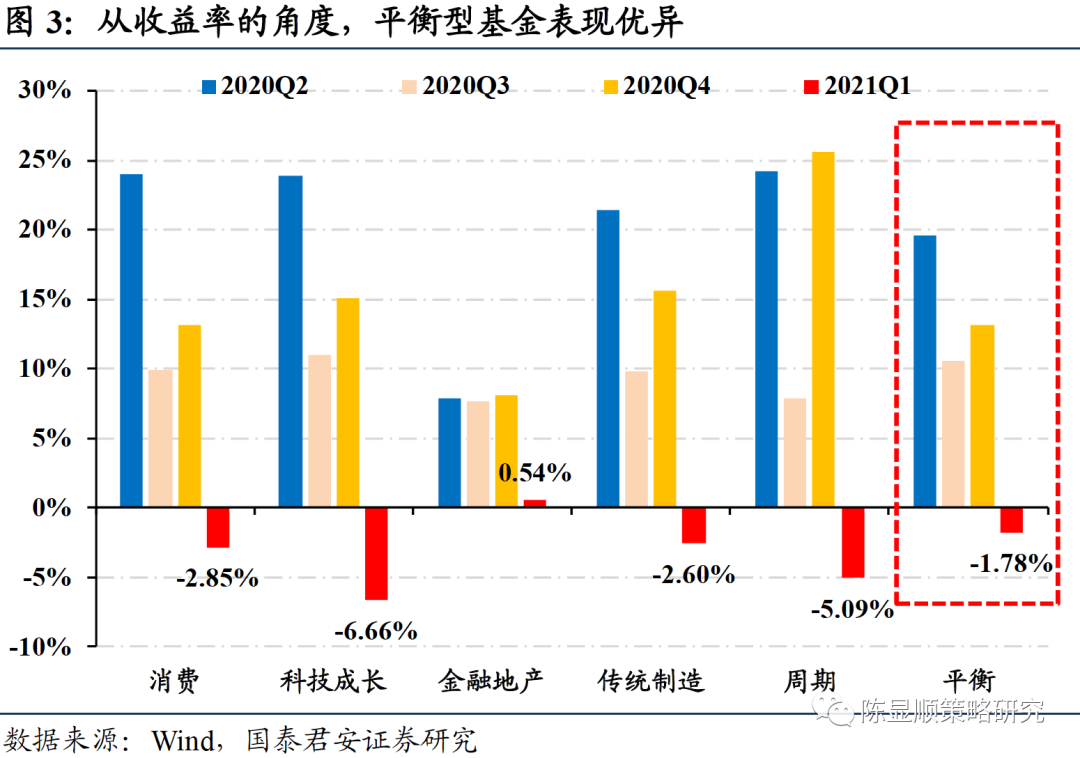

市场调整之际,平衡风格的基金收益率表现明显较优。从近年不同风格类型基金的收益率来看,2021Q1配置风格平衡型的基金小幅回撤-1.78%,收益率表现仅次于防御属性的金融地产基金,此外,2020年全年收益率也同样维持在较高水平,其中2020Q3与2020Q4收益率与消费类基金相差无几。市场调整之际,偏均衡型的配置风格表现相对占优,偏低的行业持仓集中度有利于降低熊市中的下跌风险。

2

不同规模基金现分歧:百亿规模基金坚守消费,加仓成长,小规模基金加仓金融

本部分我们进一步对于基金规模进行划分,同样以2020Q4作为参考时间点进行划分,分别从100亿以上,50-100亿,20-50亿,20亿以下不同的基金规模考察不同类型基金调仓行为。

从调仓的行业配置的选择来看,百亿以上规模基金坚守消费,小幅加仓科技成长,而小型基金则更多偏向于加仓金融地产板块。

消费是规模较大的基金的核心持仓,多数大规模基金仍选择坚守,操作频率相对较低。从Q1的调仓结果来看,百亿规模以上基金小幅减配消费风格,持仓比例由47.98%下降至47.17%,20亿规模以下基金大幅减配消费,持仓比例由42.27%下降至40.95%。但与之形成对比的是,50-100亿规模基金增配消费比例达到1.5pct。

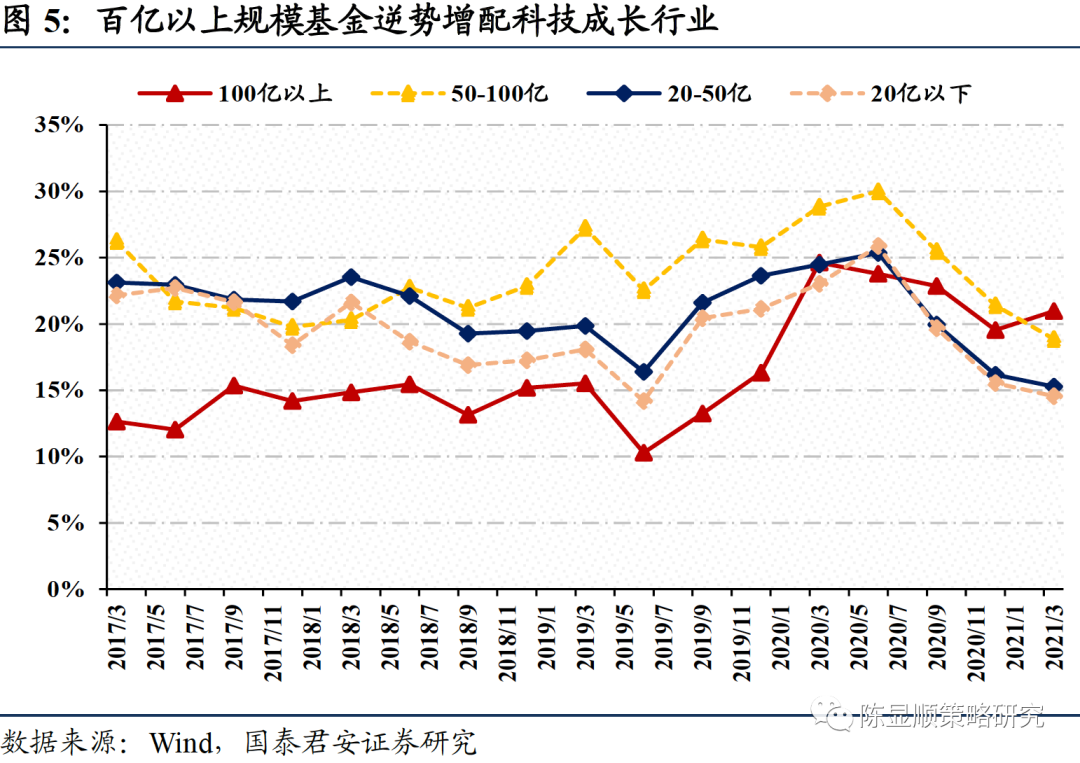

针对科技成长行业,100亿以上大规模基金反而逆势增持,其余基金均选择减持。相对而言,2021Q1公募基金对于成长类行业的减配幅度相对较大,尤其是50-100亿规模的基金对于成长行业的配置比例由2020Q4的21.41%下滑至18.87%,环比大幅下降接近3.0pct,但值得关注的一点在于,百亿以上规模的基金选择了逆势增持。

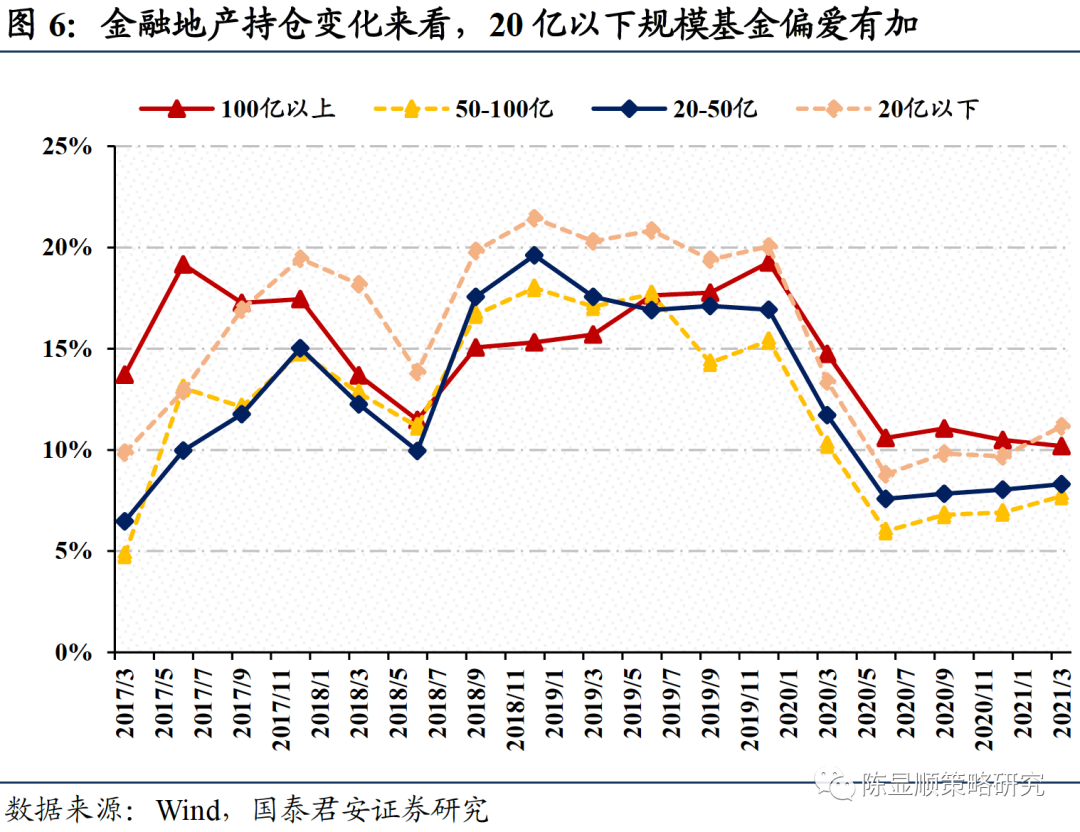

而针对本轮加仓幅度最为明显的金融地产行业,主要的配置力量来源于20亿以下规模的基金。从本轮加仓幅度较大的金融地产板块来看,百亿以上大规模的基金对于该板块青睐度仍然偏低,尽管部分银行龙头企业出现了明显增持,但非银金融、地产仍然明显减持。而真正加仓金融板块的主力军为20亿规模以下的基金,配置比例由9.68%上升至11.16%。

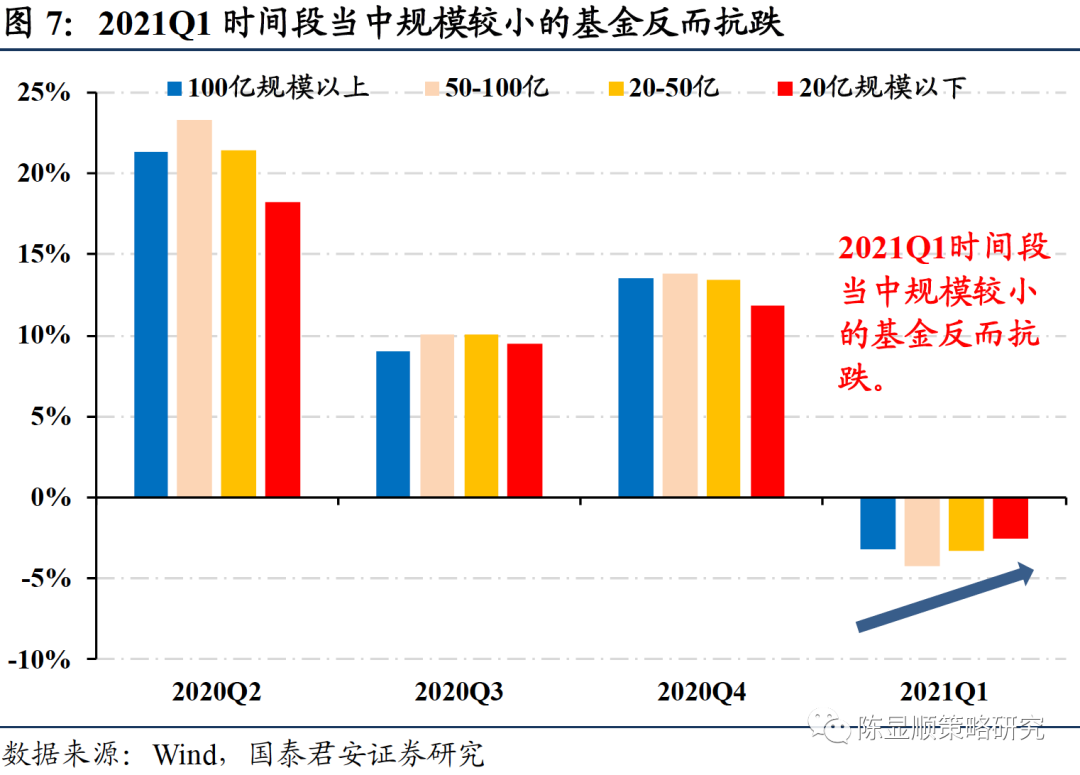

而从不同规模基金的平均收益率来看,主要有两点结论:1)整体而言基金规模大代表着2020年的业绩表现较优。2)2021Q1不论规模大还是规模小的基金均出现了一定程度回撤,尤其规模在50亿-100亿的基金回撤相对较大。20亿规模以下抗跌性较强。

规模较大的基金主要为2020Q4收益率表现相对较优。从不同规模基金的收益率情况来看,规模较大的基金收益率较高的时间段明显集中于2020Q2以及2020Q4,而这两个时间段当中流动性较为充裕,分母端的推力使得机构重仓股出现大幅度上涨行情,以食品饮料、医药、新能源为代表的龙头白马股跑赢市场,也带来了规模较大基金的较高相对优势。

而从2021Q1的收益率情况来看,除百亿规模以上基金,反而出现了规模越小越抗跌的现象。在蓝筹股泡沫破灭的过程当中,500-100亿基金的净值收到的损伤最为明显,平均跌幅达到了4%以上,而相对而言20亿规模以下的基金则净值回撤相对较小,这一点与蓝筹股泡沫破灭的市场背景是互相对应的。

3

基金赎回:赎回压力有限,平衡风格份额逆势增加

针对基金赎回的问题,在上周《基金大规模调仓行为尚未开启》报告中,我们根据基金申赎比、热门基金持仓指数等指标对于基金的赎回压力进行了大致测度,并提出整体赎回压力相对有限。基于一季报,我们从风格和的角度,对不同类型基金的份额变化进行分析。

3.1、分风格来看,消费科技类基金均有小幅赎回

从不同风格基金份额的变化看,各类基金均未出现大幅份额变化,同时不同风格基金在整体份额的比例保持稳定。基于不同风格基金份额的变化,我们可以发现:基金份额的变化与风格基金历史份额呈现明显负相关——份额前值较高的风格基金出现份额减少,份额前值较低的基金出现份额增加。但无论是从总量还是不同的风格结构上,基金份额均未发生大幅调整,基金大幅“撤回”行为并未显现。具体来看:

消费类、科技成长类和平衡类基金份额在经历2020Q3的大幅攀升后保持相对平稳,2021Q1季度虽出现下降,但基金份额仍然保持在6280、4448、2975亿份,缩减率分别为-5%,-6%和1%。

金融地产类基金份额打破2020年H2的平稳格局,份额减少224亿份,缩减率为12%。此外历史持仓份额较低的传统制造和周期风格的基金份额出现上升,分别上涨5和14亿份,但从整体上看增长势头保持相对平缓,增长率分别为1%和8%,并未出现明显上行。

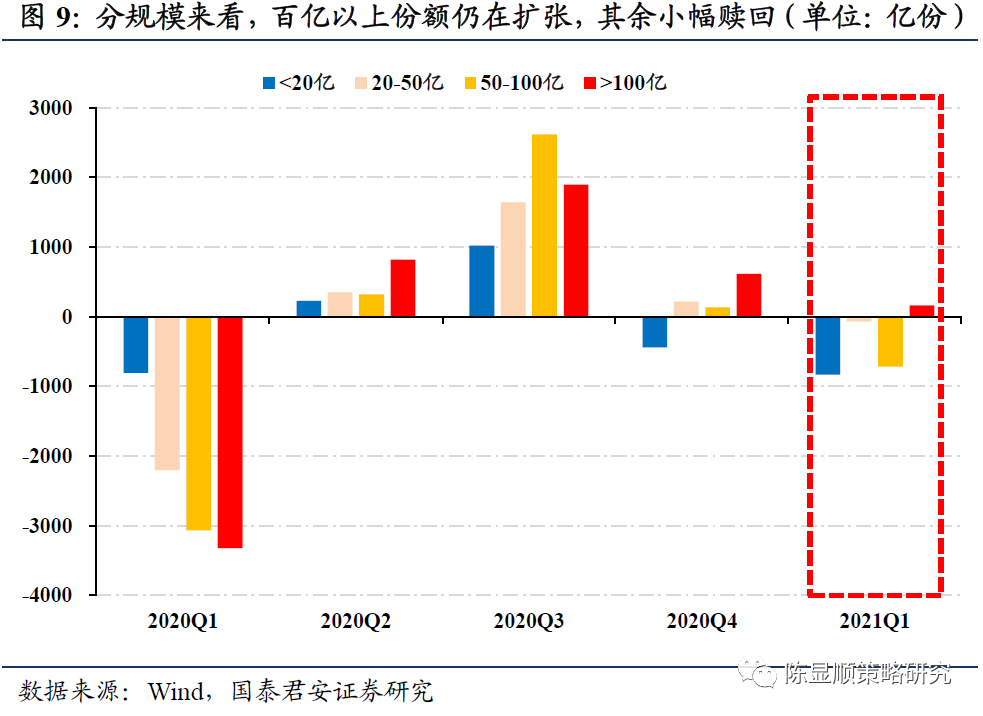

3.2、分规模来看,明星爆款基金份额反而有所扩大,赎回压力集中于规模较小的基金

分规模考察Q1基金赎回情况,不同规模基金赎回情况分化明显,百亿以上爆款基金份额反而在逆势扩张。从2021年第一季度基金份额变化来看,仅有>100亿元这一类基金的份额在21Q1经历了增长400亿份左右的增长,而其余三种规模的基金份额均经历了不同程度的减少,其中<20亿元和50-100亿元规模的基金份额减少较为明显为1000亿左右。由此可见,目前超大规模的基金的头部效应明显,整体赎回压力可控,在市场大跌环境下投资者更青睐于此前表现优异的规模较大的基金。

3.3、后续机构调仓方向:盈利和行业景气度为核心抓手

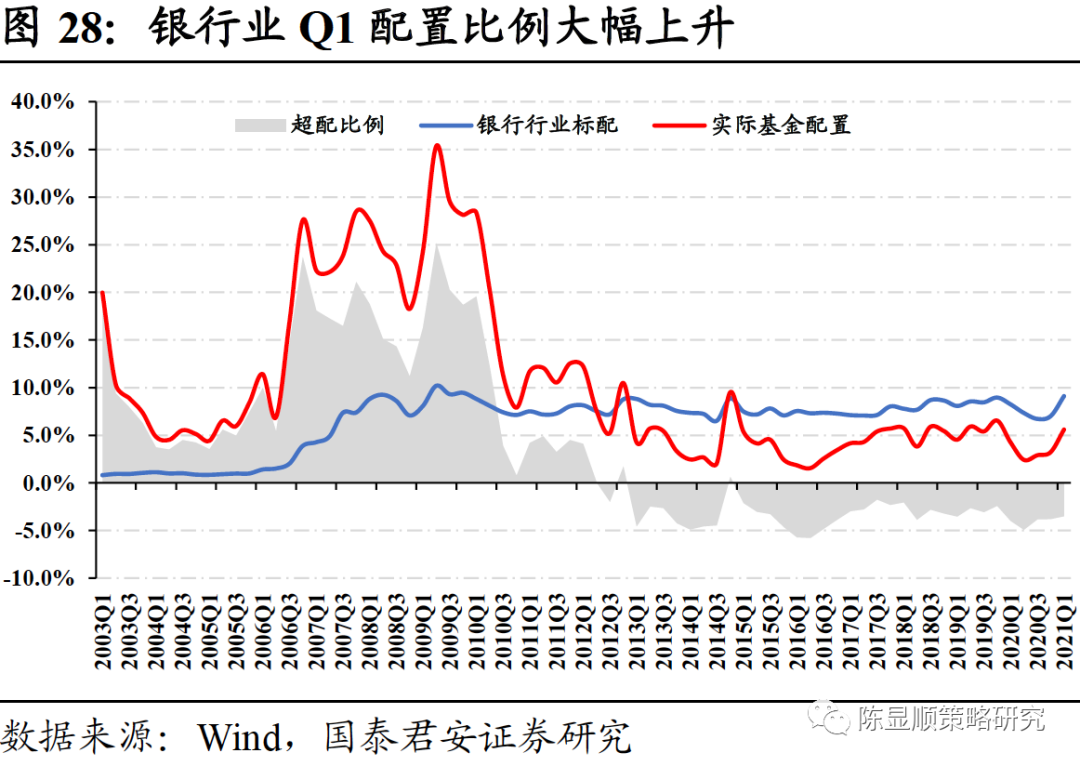

两层面解读2021Q1基金的配置行为:其一,必须承认在年初行情当中,部分机构重仓股的估值存在对未来的透支,因此泡沫终将随微观流动性的收缩而消散,消散过程当中,机构并未找到其他更好的标的,因此大多选择了继续坚守;其二,在总体稳定的同时,我们也看到了一些结构性的亮点,如经济修复背景下资产负债表有望修复,景气度趋势向好的银行受到了更多基金的认可,部分基金的调仓行为已经悄然来临,而随着后续盈利高景气方向的逐步清晰,基金的配置方向将沿景气趋势不断演绎。

展望未来1-2个季度,无论是大盘指数或此前定价较充分的抱团股,“拔估值”均较困难,中长期行业景气度有相对优势的品种更为值得关注。尽管目前来看,公募基金仍然选择坚守龙头白马,但微观结构的拥挤使得龙头公司存在压力,流动性收缩也需要分子端盈利的对冲。在国内外通胀、信用收缩及流动性收缩预期三重桎梏下,二季度寻找被低估的盈利价值及成长价值将成为新的配置方向。从基金配置的层面来看,调仓的核心抓手将聚焦于分子端盈利层面。因此当前时间点之下,基于盈利超预期的线索,我们重点推荐中长期行业景气度存相对优势的,且当前机构拥挤度较低,未来有望获得进一步加仓的成长类行业,包括:新能源/电子/医药/机械设备等。

4

行业配置分析:加仓方向集中于银行、医药生物、化工等

4.1、仓位分析:小幅下滑,总体维持高位

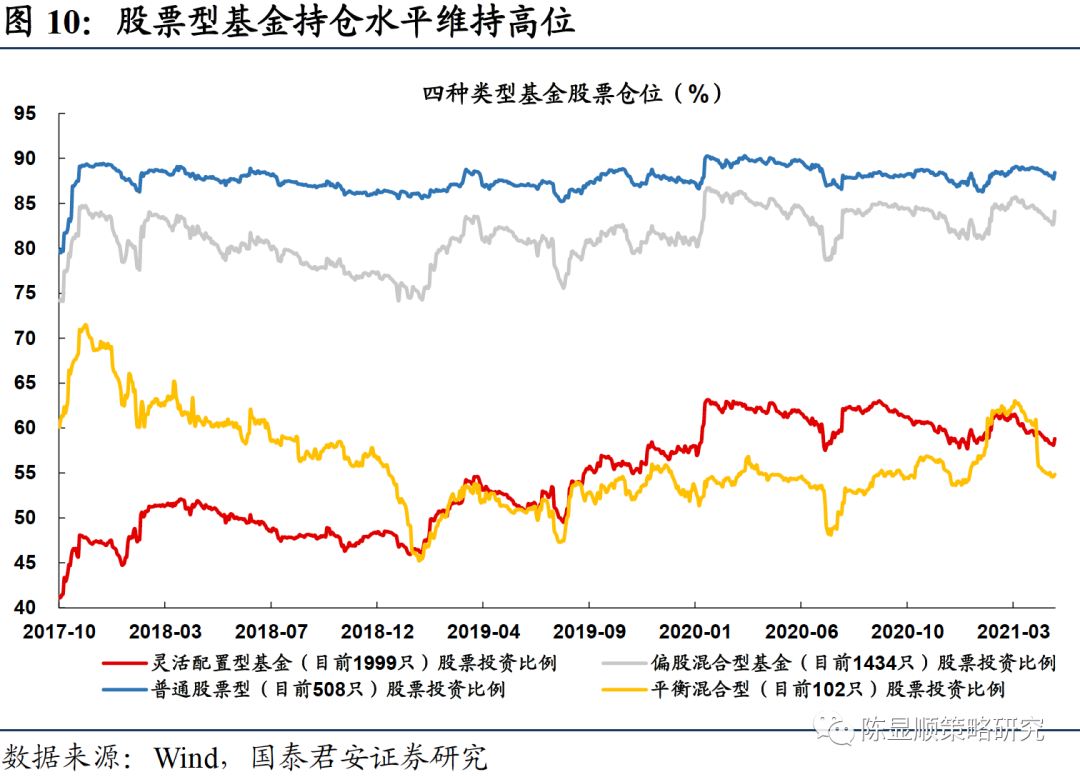

当前基金股票仓位保持高位运行。分不同类型看,普通股票型超八成,继续高位运行;偏股混合型基金仓位在第一季度出现短暂下降,目前恢复至84.1%;平衡混合型基金仓位在54.85%,较3月份下滑略大;灵活配置型基金仓位58.81%,较上一季出现了小幅下降。

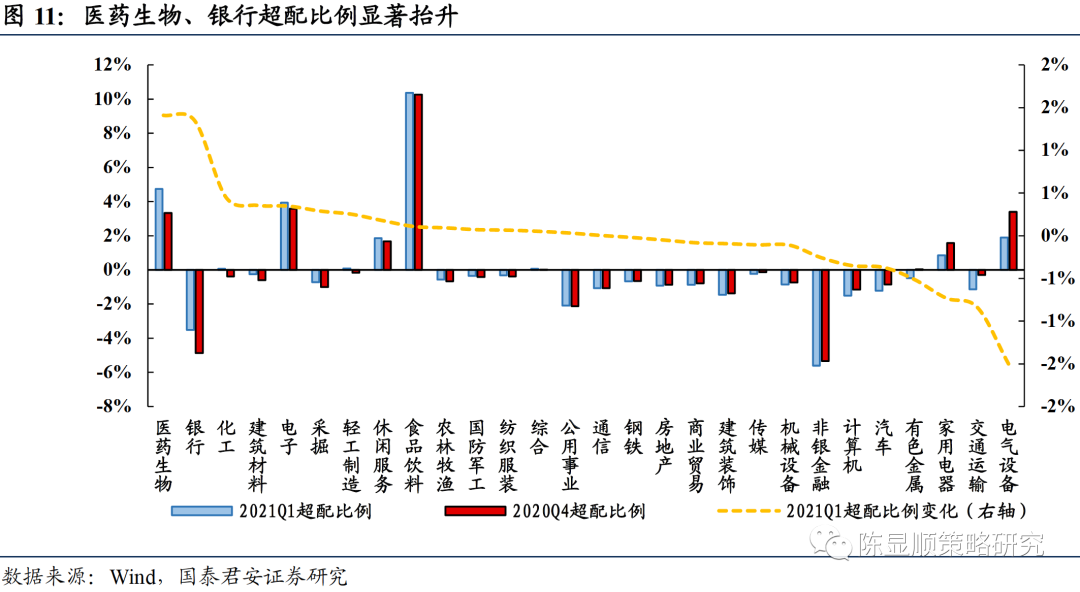

4.2、行业配置:生物医药、银行等配置比例增幅较大

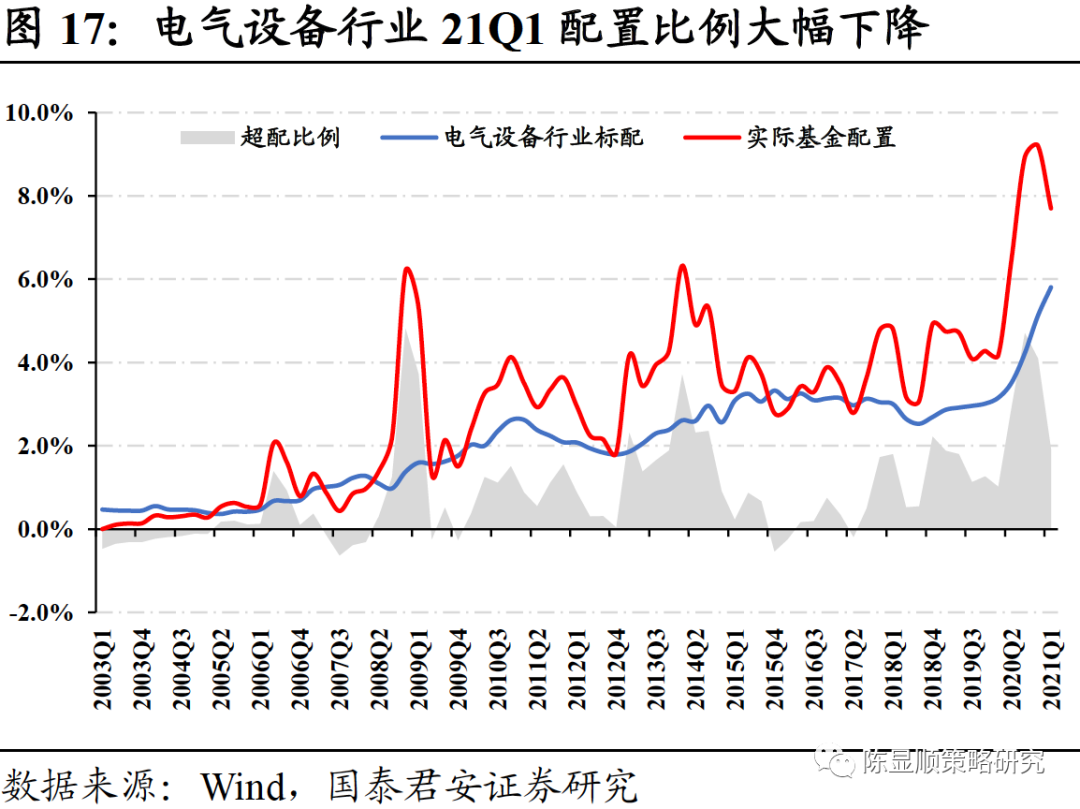

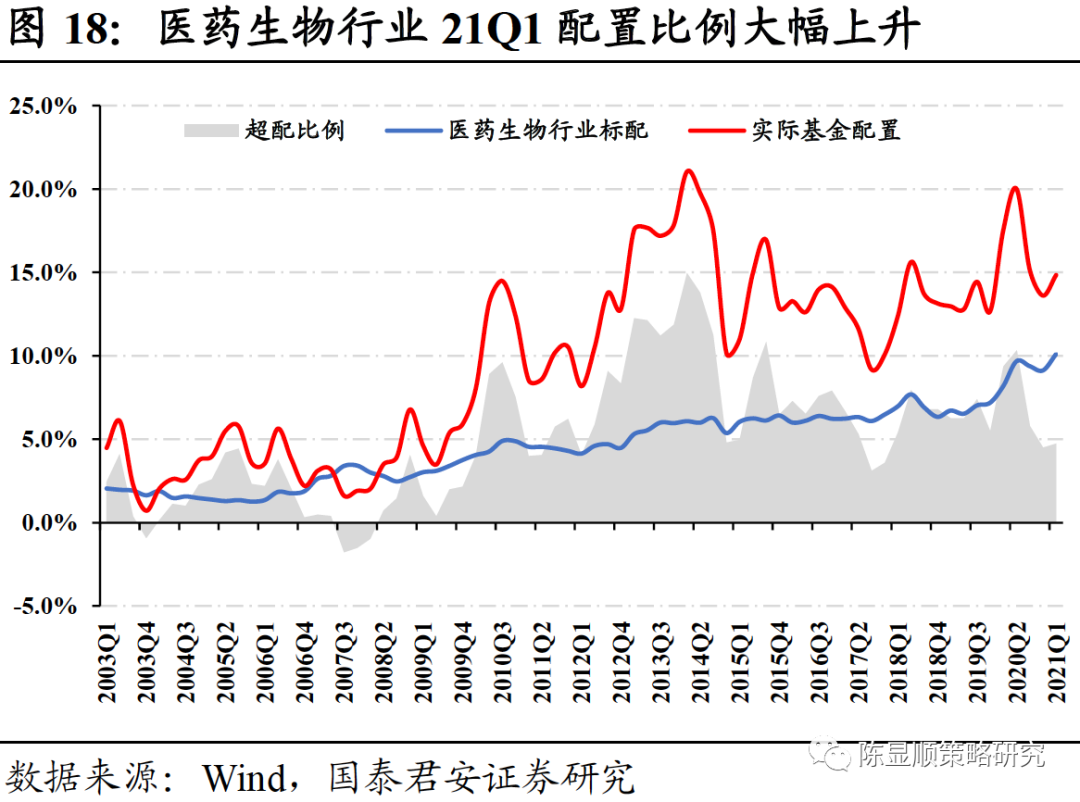

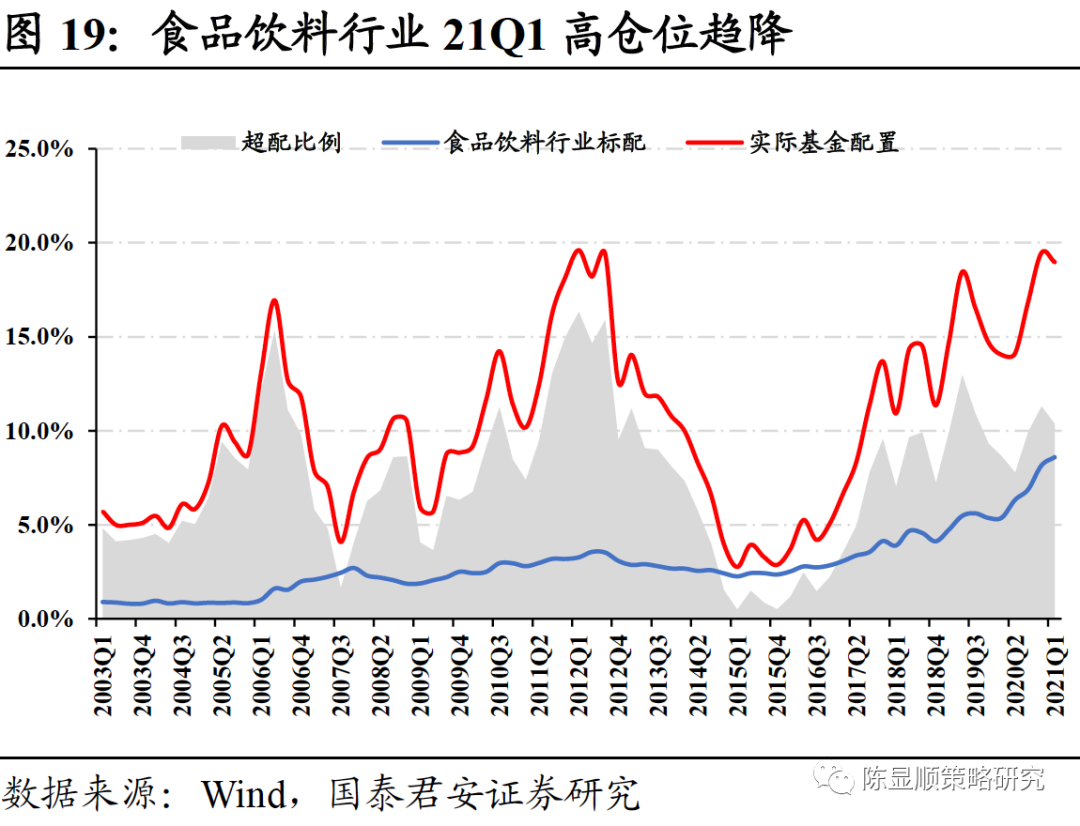

分行业来看,整体基金持仓增配的方向在银行、医药生物和以化工、建筑材料等为代表的中游产业。其中医药生物、银行两者超配比例上升最为显著,而食品饮料、电气设备、有色金属前期涨幅较高的行业出现高位降仓的趋势。

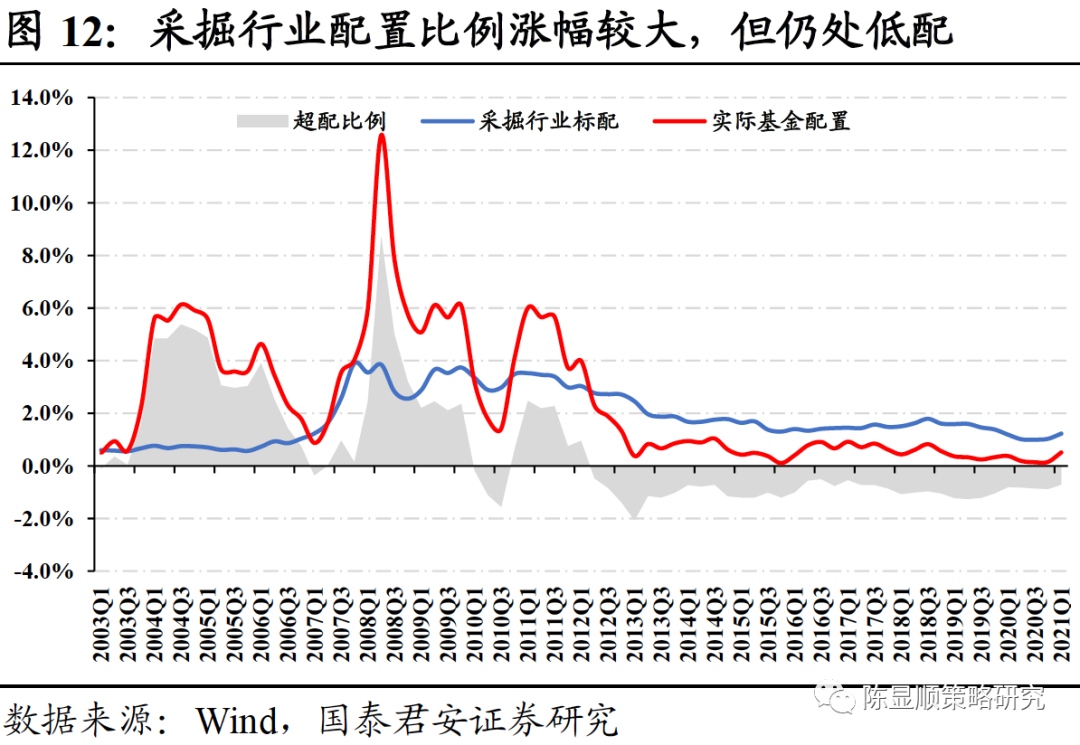

4.2.1、上游原材料:整体仍处低配,采掘配置比例提升较大

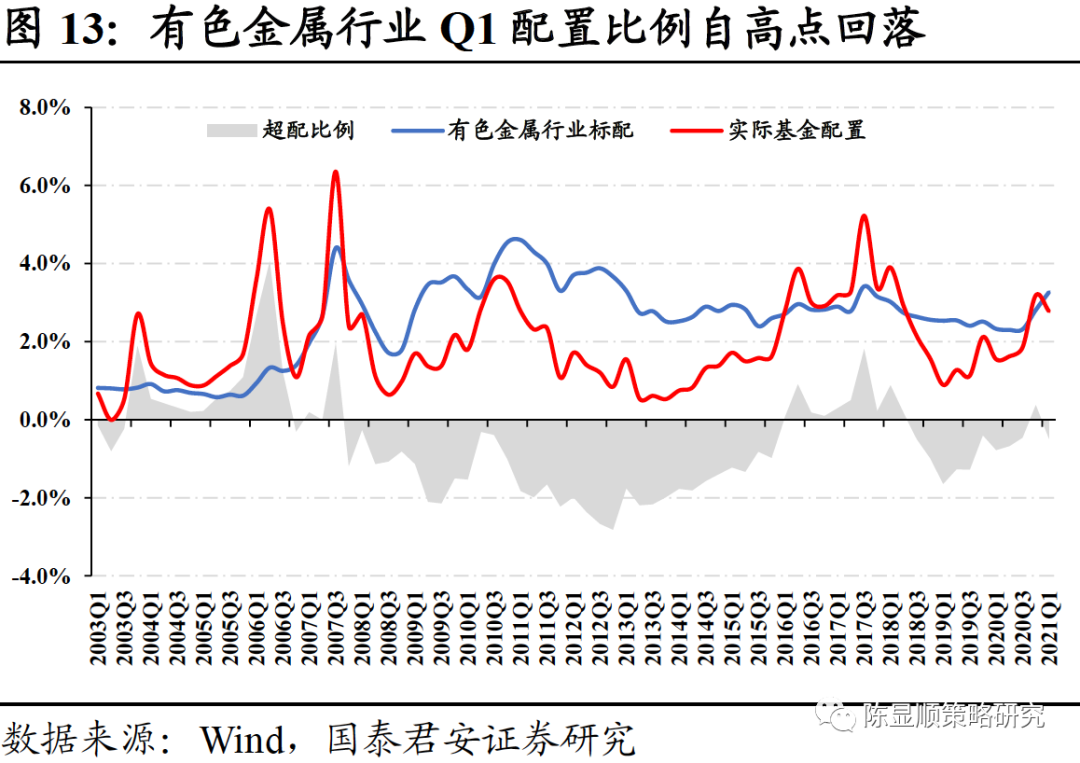

从上游资源品的基金持仓占比来看,整体上仍然处于低配,但随着Q1煤炭价格的持续上行,采掘行业的配置比例上升幅度较大。具体来看,采掘Q1配置比例从0.16%上升至0.52%,超配比例从-0.87%上升至-0.71%;而有色金属配置比例为2.78%,略有下降,超配比例由0.38%下降至-0.49%。

4.2.2、中游制造:化工、轻工制造行业增配幅度较大

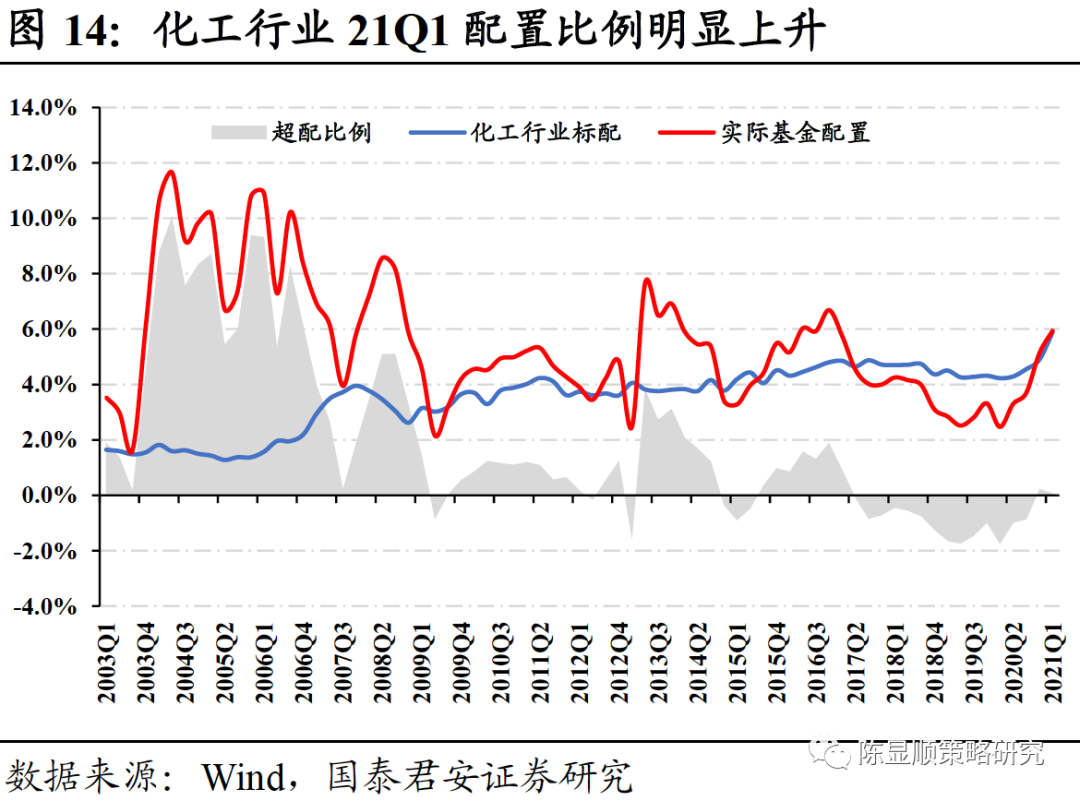

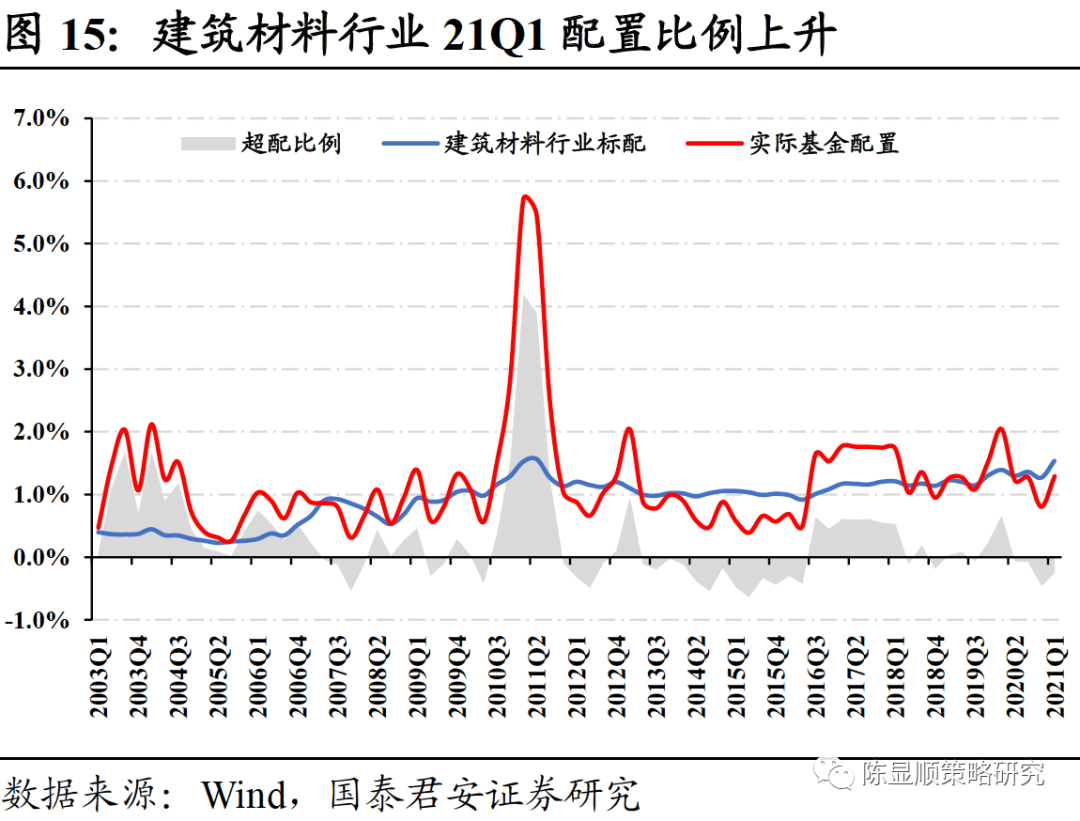

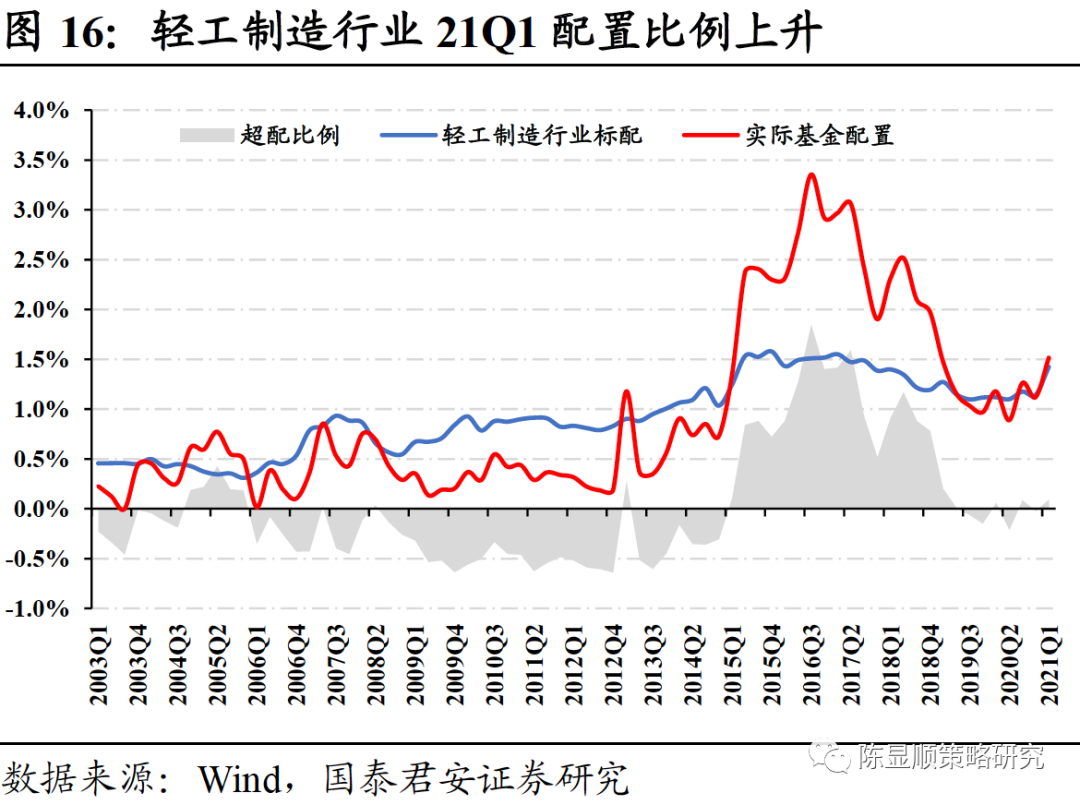

中游制造板块主要增配方向为化工、轻工制造、建筑材料板块。化工配置在21Q1显著回升,20Q4配置比例为5.13%,环比上升0.81pct至5.94%,二级行业主要加仓化学纤维(环比上升0.4%);建筑材料21Q1配置为1.29%,环比20Q4上升0.48pct(小幅低配0.25%),二级行业其他建材Ⅱ明显增配0.40%(大幅超配0.41%);轻工制造21Q1配置比例为1.51%,较20Q4环比上升0.39pct(小幅高配0.09%),二级行业主要加强家用轻工(环比上升0.26%)和造纸II(环比上升0.19%)。而前期持续受到高配的电气设备因为新能源在21年初的大幅下跌而受到较为明显的减配,21Q1电气设备配置比例为7.70%,较20Q4环比大幅度下跌1.51pct,二级行业主要减配电源设备(环比大幅下降1.52%)。

4.2.3、下游消费:整体仍处高配,生物医药、休闲服务获增配,食品饮料减配

2021Q1主动型基金大幅增配医药行业,医药行业配置比例出现反转上升趋势。21Q1医药生物配置比例为14.86%,较20Q4环比大幅上升1.23pct(大幅超配4.74%),二级行业中主要增仓来源于医疗服务行业,21Q1配置比例高达5.06%(环比上升0.69%),这主要来源于后疫情时代对于医疗服务的大量需求。

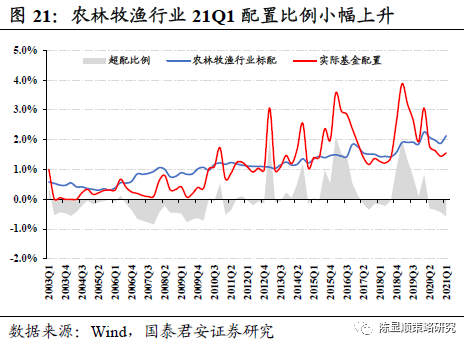

农林牧渔、纺织服装、商业贸易行业依旧维持在较低的配置比例,农林牧渔行业21Q1配置比例为1.56%,较20Q4环比小幅上升0.11pct;纺织服装行业21Q1配置比例为0.24%,较20Q4环比小幅上升0.09pct;商业贸易行业21Q1配置比例为0.05%,较20Q4环比小幅下降0.08pct。

食品饮料行业此前大幅增仓行情停止,仓位小幅趋降,21Q1食品饮料行业配置比例为18.97%,虽然仍然维持在高配状态,但是较20Q4环比下降0.48pct,主要减仓来源于二级行业饮料制造(环比下降0.35%)。21年初食品饮料行业高仓位趋降的主要原因来自于21年初无风险收益率的陡然上升,对于食品饮料行业DDM模型分母端的恶化。

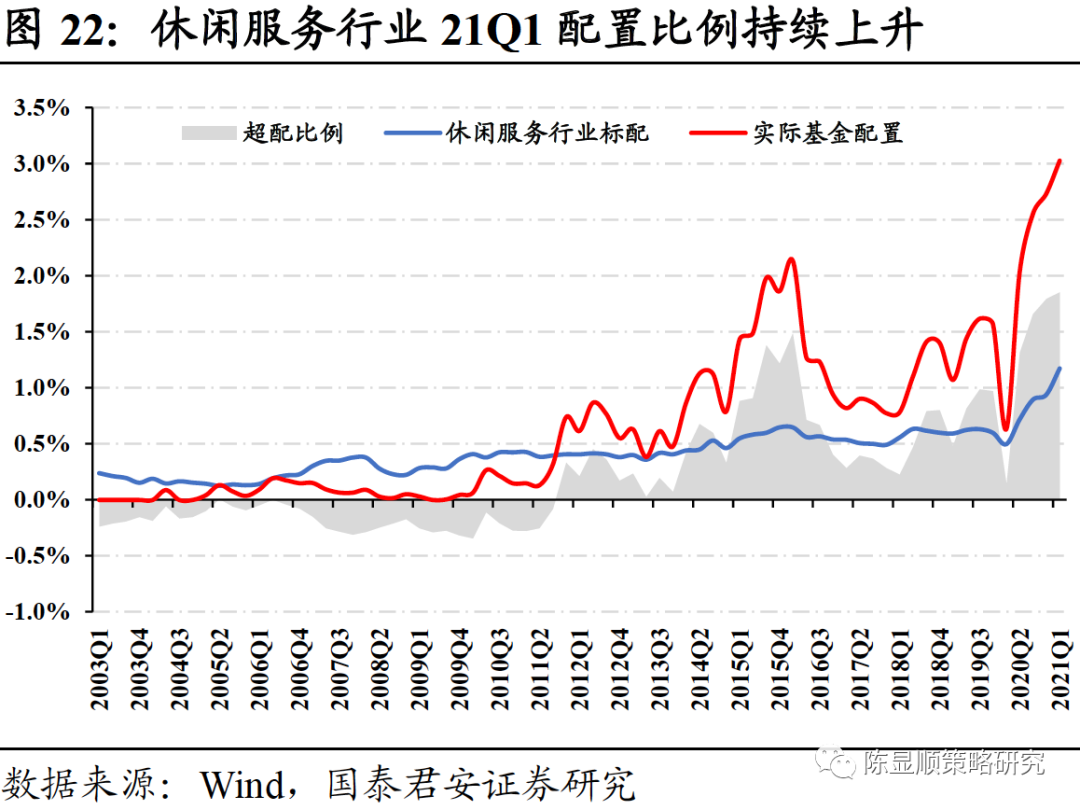

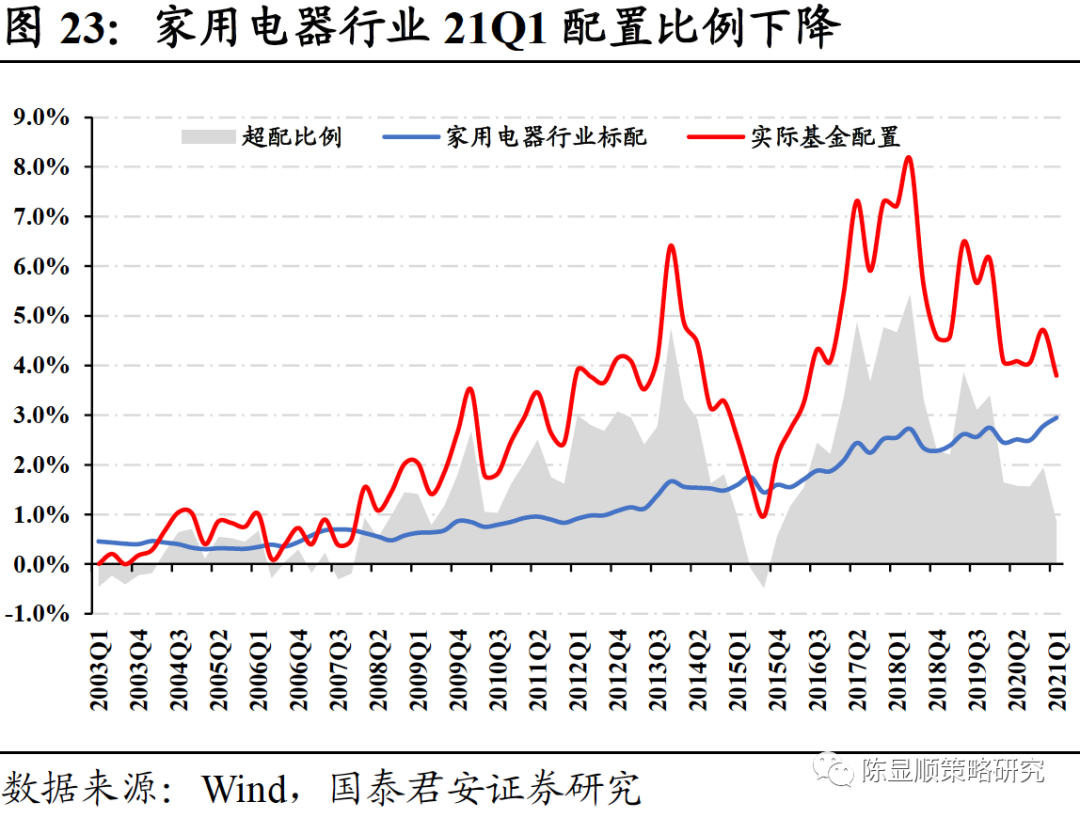

在可选消费领域,休闲服务获明显增配。休闲服务21Q1配置比例达到3.02%,持续获得加仓,较20Q4环比上升0.29pct(超配1.85%),二级行业主要增仓来自于酒店II(环比上升0.22%)。21年初休闲服务获大幅增配主要来自于疫情过后对于五一会迎来大批旅游出行的信心。而家用电器、汽车出现小幅减配。家用电器21Q1配置比例为3.80%,较20Q4环比下降0.92pct,二级行业主要减仓来自于白色家电(环比下降0.91%);汽车21Q1配置比例为1.76%,较20Q4环比下降0.59pct,二级行业主要减仓来自于汽车整车(环比下降0.39%)。

4.3、TMT:流动性收缩趋势下,机构配置偏好尚低

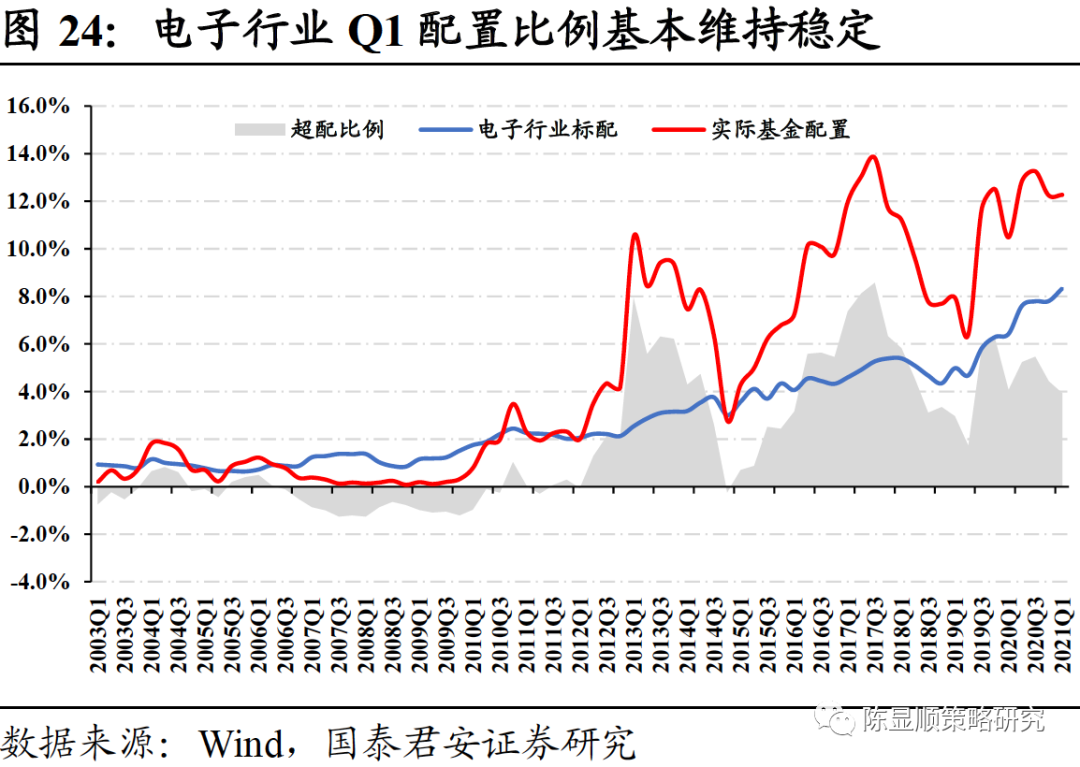

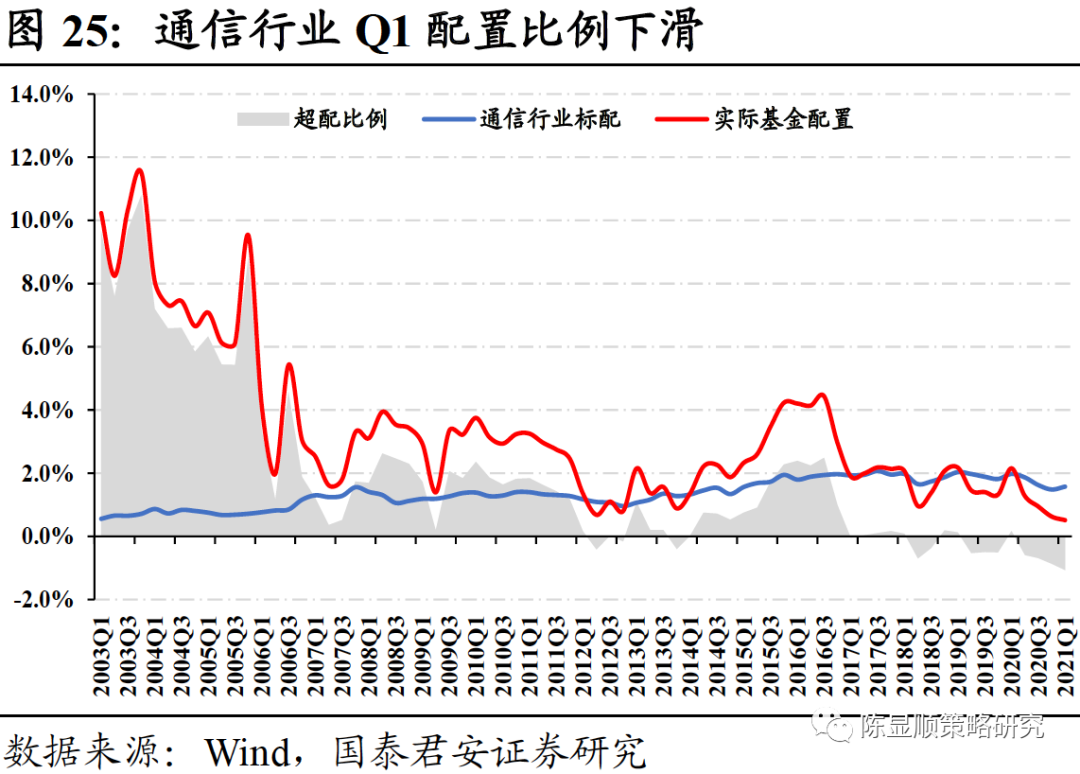

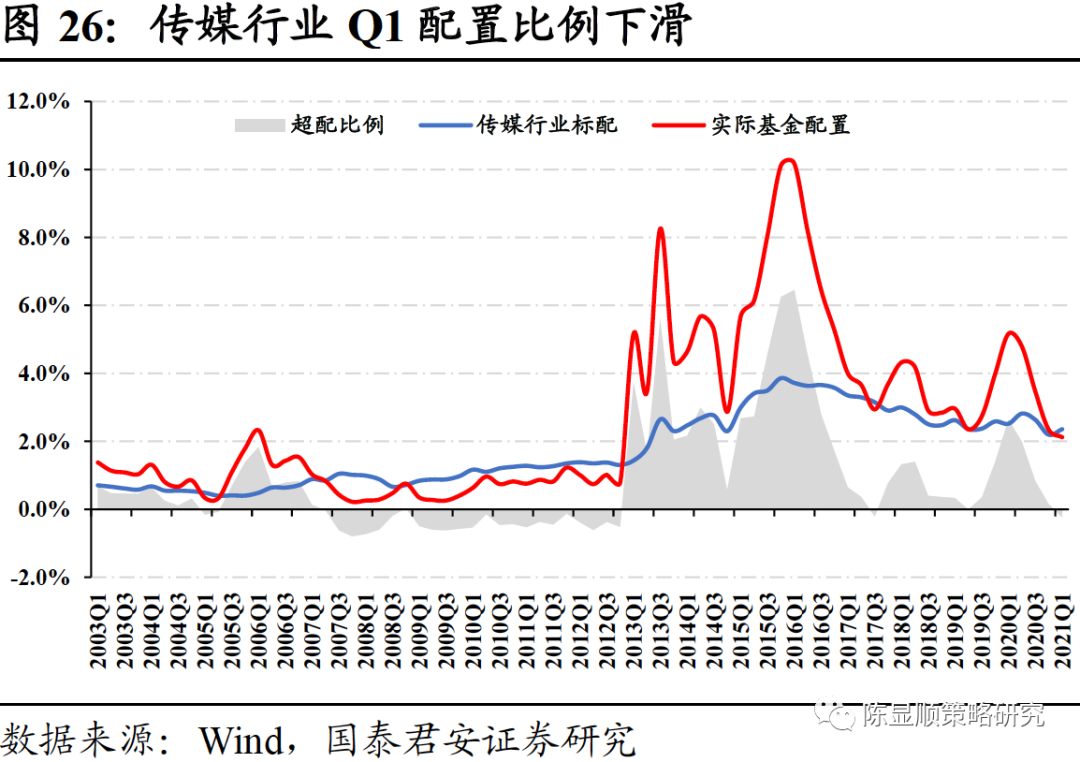

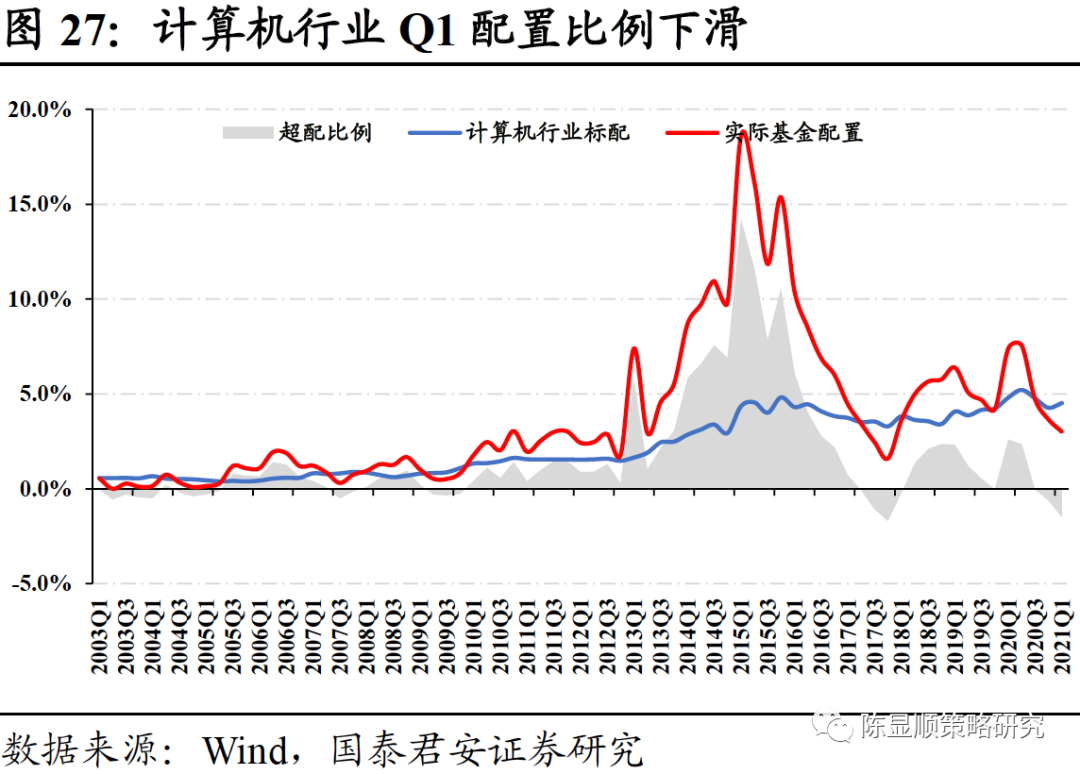

流动性收缩趋势下机构暂避TMT。其中2021Q1计算机行业配置比例较2020Q4继续下降0.66个百分点至3.00%,超配比例大幅降至-1.51%(上期-0.61%)。从二级行业来看受计算机应用减配拖累,计算机应用第一季度配置比例继续下降0.63个百分点至2.91%(低配0.88%);传媒、通信配置也均遭到减持,配置比例分别从2020Q4的2.34%,0.63%下降至2021Q1的2.12%和0.51%,超配比例分别为-0.23%和-1.07%。电子行业Q1配置比例12.26%,基本保持稳定,但超配比例回落至3.93%(上期4.44%)。

4.4、大金融:银行获明显增配,券商遭减配,地产配置比例继续下降

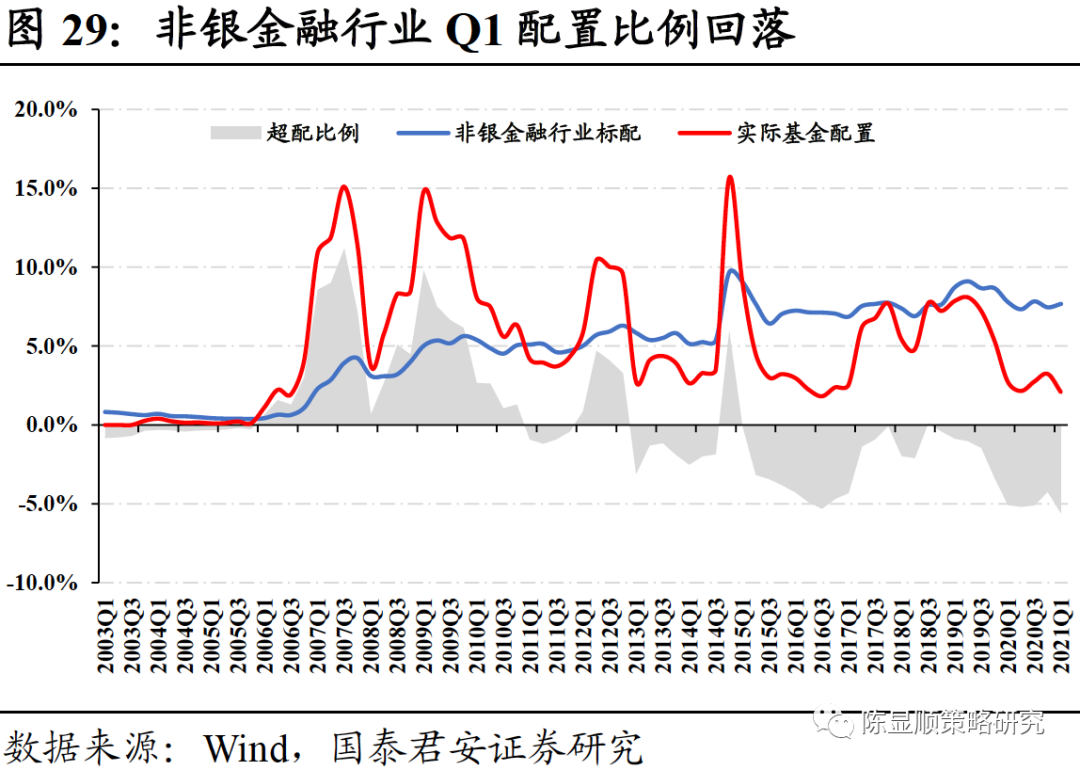

2021Q1大金融板块银行业表现亮眼,安全资产再获青睐。银行业第一季度持仓达到5.58%,较上期增加2.37%;但超配比例仅由第四季度的-3.80%上升至第一季度的-3.52%,仍处于低配区间。非银金融第一季度持仓比例下滑至2.08%,超配比例由上期的-4.23%下降至-5.60%,处于历史低点。房地产持仓比例第一季度继续下降至1.79%,超配比例下降至-0.92%。

- 赶紧收藏!各大部委今年重磅政策出台时间表有了

- NALCO Standalone 2018年12月净销售额为2718.888亿卢比,同比增长13.82%

- Unitech,PNB,亚洲涂料,Gujarat Apollo,Deepak亚硝酸盐,辛巴利糖,辛巴利糖在Focustoday

- 康复:Fortis Indictsex-Prominers的探讨报告

- 为什么ALS Ltd(ASX:ALQ)的股价今天飙升

- YES银行高级集团总裁Pralay Mondal辞职,原因未披露

- 南印度银行计划通过Debtsecurities筹集520亿卢比

- 价格较高,信贷疲软可能会在2018年降低黄金珠宝需求2-4%:ICRA

- 目前的IPO热潮开始看起来很多like1999

- HDFC共同基金负载轴上银行股票;购买3.43克里股票INFY18

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 印度最严重的是,原油升至80美元推动亚洲的进口账单至1亿美元

- 分析师角落/维持HDFC上的“购买”,价格目标为Rs2,310

- 金地商置因董事行使购股权折让约27.34%增发2150万股

- 中金:看好食品饮料行业长期稳健增长 关注四条投资主线

- 韩国对华续征H型钢反倾销税 税率达28.23%至32.72%

- WSTS:2021年全球半导体市场将增长8.4% 达4694亿美元

- 寻找中国动力 与优质企业一起稳健增长

- 银行因American Greetings收购债务面临亏损

- 马哈拉施特拉邦寻求中心的点头,以在mspscheme下采购脉冲

- 比特币警报!政府称加上加州收益作为收入,GST适用于Cryptoxchanges的服务