20日,品牌评级权威机构Chnbrand发布2021年(第十一届)中国品牌力指数SM(C-BPI)品牌排名和分析报告。该指数自2011年首次推出后,连续数年获得工业和信息化部品牌政策专项资金的扶持。

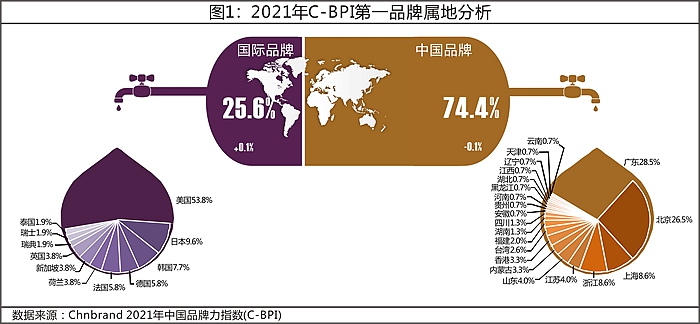

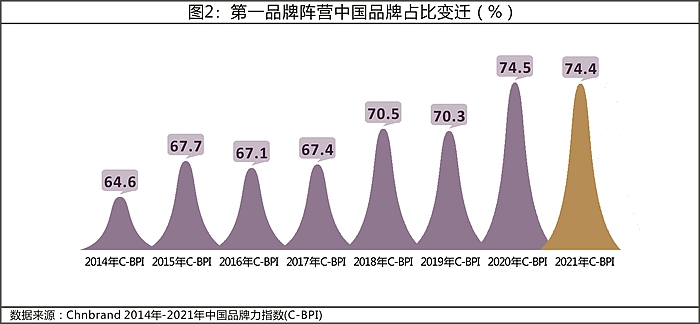

2021年C-BPI核心发现,2021年C-BPI中国品牌力指数调查数据覆盖的203个品类第一品牌中,中国品牌仍然占据主导地位,占比为74.4%,与2020年比例持平。较2014年,中国品牌占比增加了近10%,在过去8年间,中国品牌已经取得了巨大的品牌建设成果,总体品牌竞争力逐年提升,正在各个领域表现出强劲的生命力。

此次数据显示,2020年行业第一品牌中有14.6%的第一品牌被取代,第一品牌之间的竞争从未停止。同时,今年也有87个品牌连续5年地位稳固,获得黄金品牌(Golden Brand)桂冠;有29个品牌连续十一年蝉联冠军,成为行业品牌建设标杆。

在2830个上榜品牌中,仅有48个在过去5年保持了品牌持续增长的态势,仅占上榜品牌的1.7%。在这个快速迭代的时代,对于流量的追逐并没有真正地贡献到品牌的有效增长中。

在调查203个品类的第一品牌,在151个中国本土第一品牌中,广东占据28.5%的席位,其次是北京,占据26.5%的席位,上海和浙江并列第三,占比8.6%;在52个国际第一品牌中,占比最多的是美国品牌,其次是日本和韩国。

从行业分布看,服务业领域的领先优势由来已久,87.9%的品类第一品牌由中国品牌获得。耐用消费品行业中,超七成的品类由中国品牌占据首位。即使在中国品牌历来不占优势的快速消费品领域,中国品牌也在逐步成长。2021年C-BPI行业第一品牌中,中国品牌占比达到了65.0%,与十年前相比,这一比例增加了8.0%。数据显示,在上榜品牌中中国品牌正在焕发勃勃生机,例如新能源汽车行业,在2021年C-BPI榜单中共有19个上榜品牌,中国品牌斩获11席;轮胎行业,共有15个上榜品牌,中国品牌抢占了5席;智能手环、智能手表、智能音响等智能设备品类,中国品牌几乎囊括了全部的行业前五名。

回顾过去8年的C-BPI数据,中国品牌在行业第一品牌的占比逐年稳步提升,2021年该占比较2014年提升了近10个百分点。这些数据都在释放一个信号,中国品牌的品牌建设正在取得丰硕的成果,品牌竞争力正在获得全面提升。

2021年C-BPI,有87个品牌连续5年位居第一品牌,获得“2021C-BPI黄金品牌(Golden Brand)”桂冠。而更值得赞誉和学习的,是那些从中国品牌力指数(C-BPI)自2011年首次发布以来,始终稳居行业第一的品牌。在过去11年连续发布的75个品类中,总计有29个品牌取得了这样的巅峰成就。

回溯并拆解了持续11年蝉联行业榜首的29个品牌的详细数据发现,成功的品牌都有高度的相似性。数据显示,这些品牌表现出强大的“双轮驱动”势能,他们的品牌力均值为649.9分,明显高于其他行业第一品牌的表现,认知和关系的得分在第一品牌中都处于高位。同时,进一步分析两个更具代表性的认知和关系指标发现:一个是品牌心理占有率,这29个品牌的心理占有率平均值达到了48.4%,较其他行业第一品牌的均值高出30.0%;另外一个指标是品牌偏好,这29个品牌的品牌偏好均值是48.9%,较其他行业第一品牌的均值高出22.0%。

2021年C-BPI榜单中,行业第一品牌的竞争仍然在持续,2020年的行业第一品牌有14.6%的品牌被逆袭。下探至三大行业,快速消费品行业第一品牌的争夺最为激烈,在29个第一品牌被逆转的品类中,51.7%来自于快速消费品行业。

从C-BPI发布的11年数据来看,行业第一品牌被逆转已经成为常态。回看2021年黄金品牌和被逆转的品牌在2020年的表现,以2020年C-BPI得分为横轴,以2020年第一品牌相对于第二品牌的领先力为纵轴构建了一个可供回溯的象限图。发现在过去5年连续获得行业第一的品牌绝大部分出现在右上角区域,自身品牌力表现高且相对于第二名的领先力也高,这个象限称之为竞争安全区。而与之相反,那些今年被逆转的品牌超过80%出现在左下角的区域,称之为竞争活跃区。

通过数据发现,行业第一品牌并不是品牌建设的终极目标。市场和消费需求不断迭代的今天,品牌只有时刻关注品牌建设,并长期致力于品牌力增长才能为自己打造竞争的护城河,维持自身的品牌领先地位。

Chnbrand认为,在这个快速迭代的时代,品牌已经成为未来企业增长和打造差异化的重要路径。对于企业而言,品牌持久竞争优势的获得,取决于企业在品牌建设上的决心和恒心。品牌需要以“差异和意义”为品牌核心,对内围绕品牌价值不断优化和提升产品服务等用户体验,对外让品牌更多地融入用户生活,让品牌与消费者真正地共感共情,共融共生,才能帮助品牌赢得更为长久的未来。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 茅台“落选院士”王莉风波后首次露面 获评酒业科技领军人才

- 以色列股市收低。 TA 35下跌0.35%

- 石油,航空分享浪涌,因为落下的布伦特原油提供救济;喷气式飞机,靛蓝股市高达6%; IOC UP5%

- 【中证盘前】20天70亿,“防水茅”连续大手笔投资;博睿数据产品未获鸿蒙订单;格力电器6月30日开股东大会;四只新股今日申购

- 印度钢铁出口战略越来越多样化:Sushim Banerjee,DG,钢铁成长和发展研究所

- 北向资金连续3日净买入 抄底“茅五” 主力资金却大幅抛售

- 无人驾驶货运卡车技术研发商图森未来完成战略融资

- Aurobindo Pharma评分:买; USFDA决策消除了Keyoverhang

- Akshaya Tritiya 2018:黄金价格在10天内升至1000卢比;支票优惠,银价格,其他税

- Samvat 2072:Sensex到目前为止攀升8%;这是4个可以在Samvat2073中提供方向的4个因素