市场弱反弹下,A股估值从单向下行转向涨跌互现的均衡结构,市场情绪亦回落有底。本期中盘指数估值边际大幅提升,震荡市下中盘蓝筹仍是最优解。

摘要

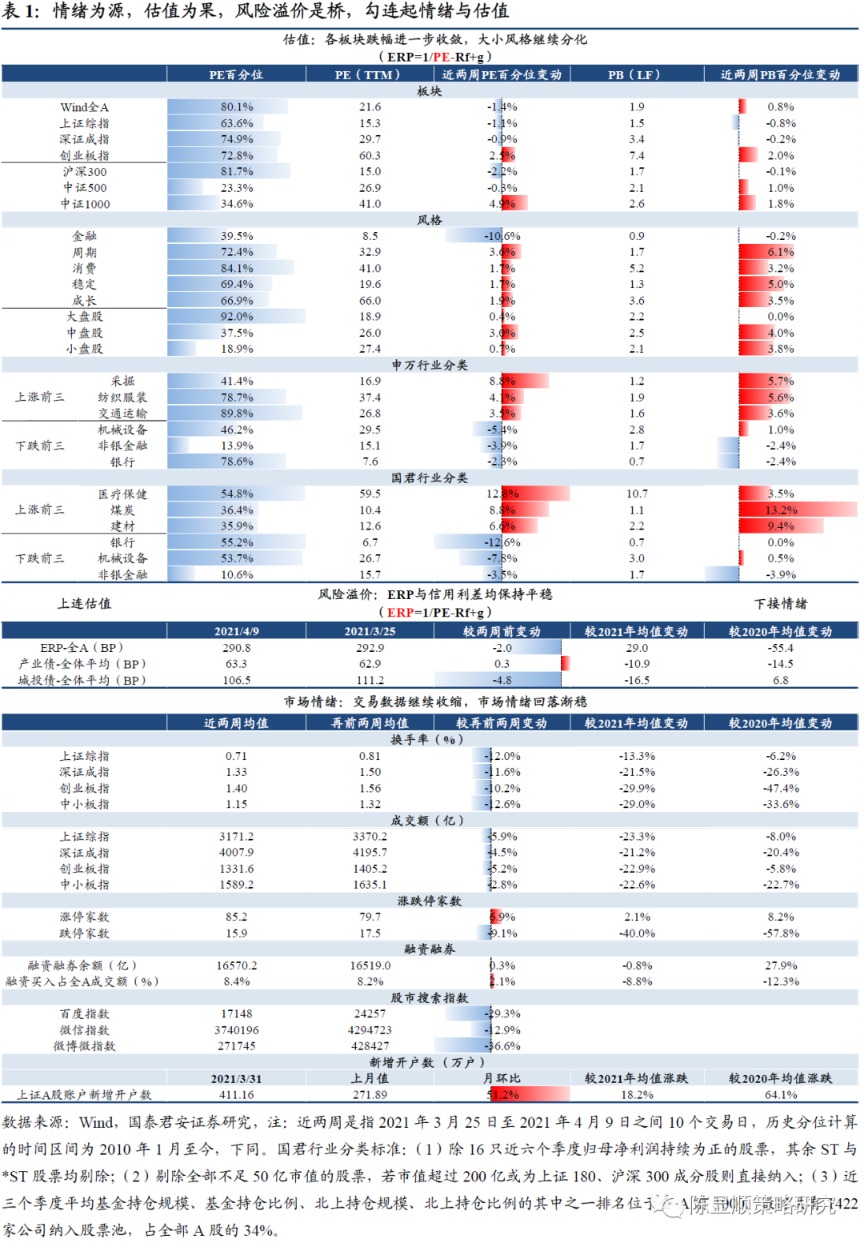

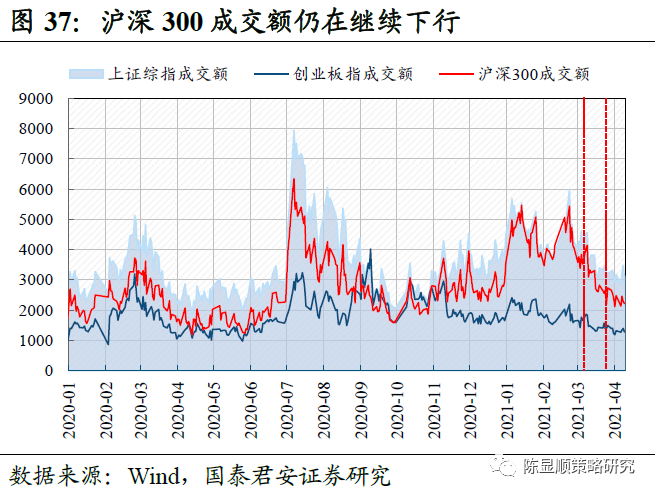

市场弱反弹下,A股估值从单向下行转向均衡结构,市场情绪亦回落有底。1)近两周市场小幅反弹,A股从上期估值普跌转向本期涨跌较为均衡的结构,其中申万中盘指数以及大类行业中周期的估值均出现明显边际提升。大小风格方面,大盘股指数估值表现仍在末位,而中盘指数估值边际大幅提升,震荡市下的中盘蓝筹仍是最优解。行业方面,在采掘、化工等高景气行业带动下,周期估值边际明显提升,而金融估值仍未止住下行趋势。2)市场交易数据收缩速度已边际趋缓,此外两融交易企稳,3月新增开户数亦高达411.16万户创5年新高,市场情绪较上期回落有底。但大市值交易活跃度下行幅度未见明显收敛,沪深300日平均成交金额已连续4期下行,市场交易活跃度大小分化加速。风险溢价方面,ERP与信用利差均保持平稳。

估值:各板块跌幅进一步收敛,中盘优势明显

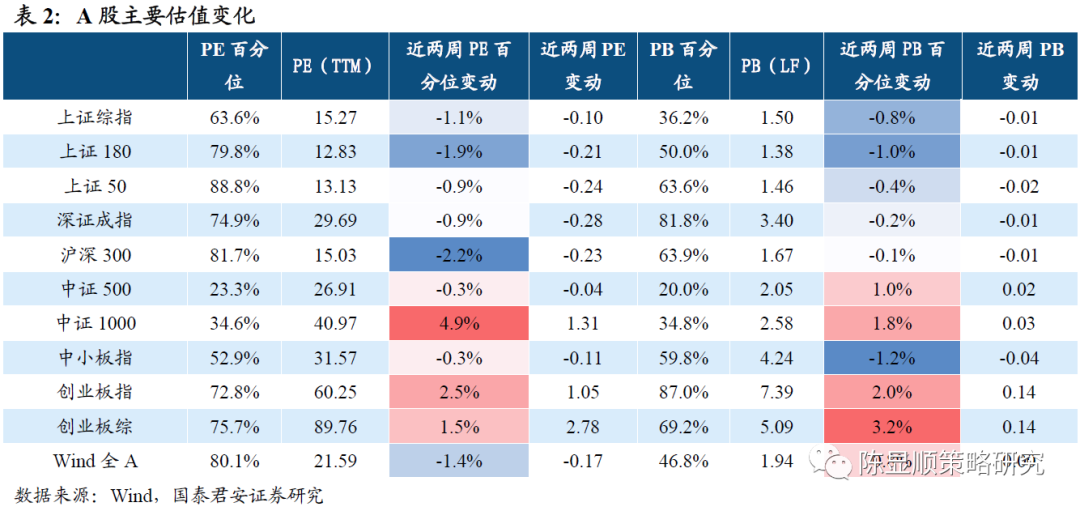

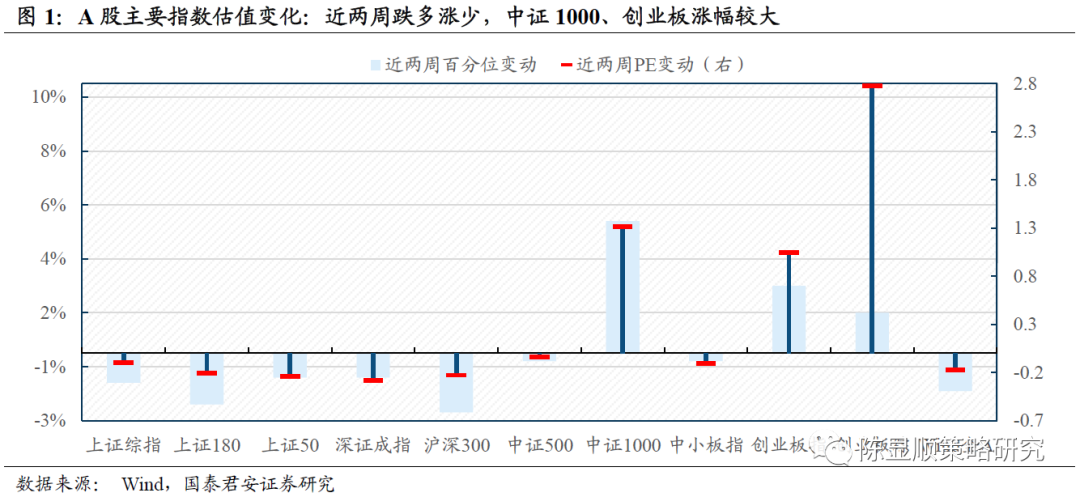

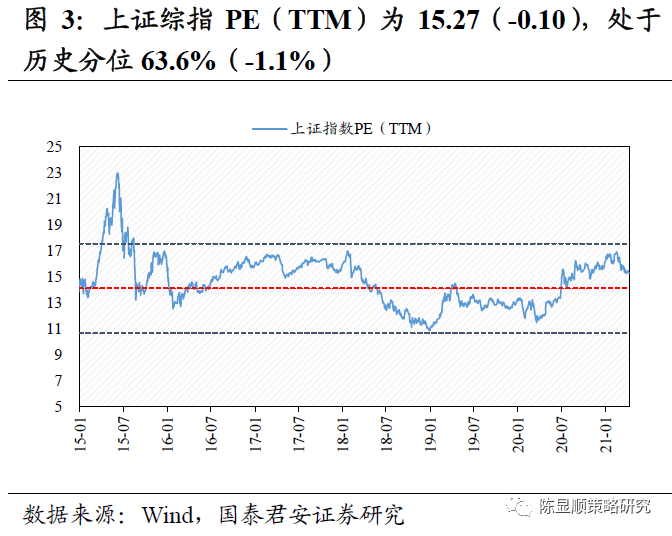

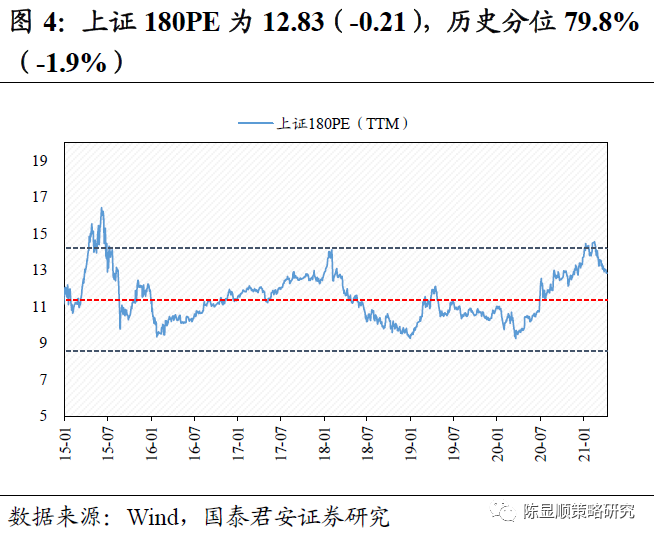

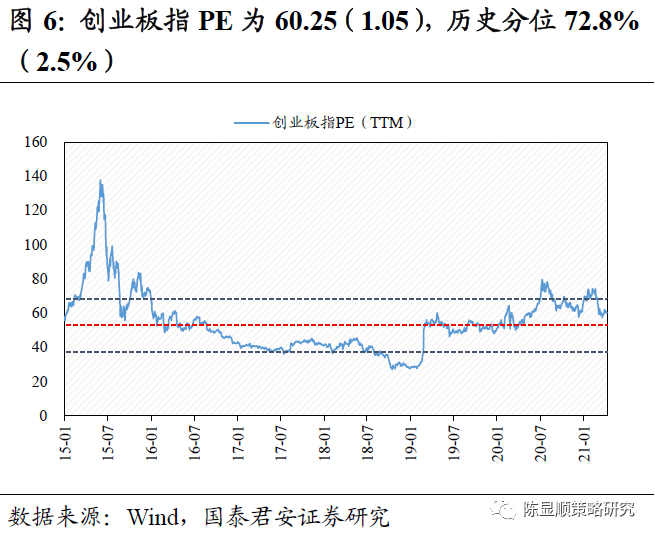

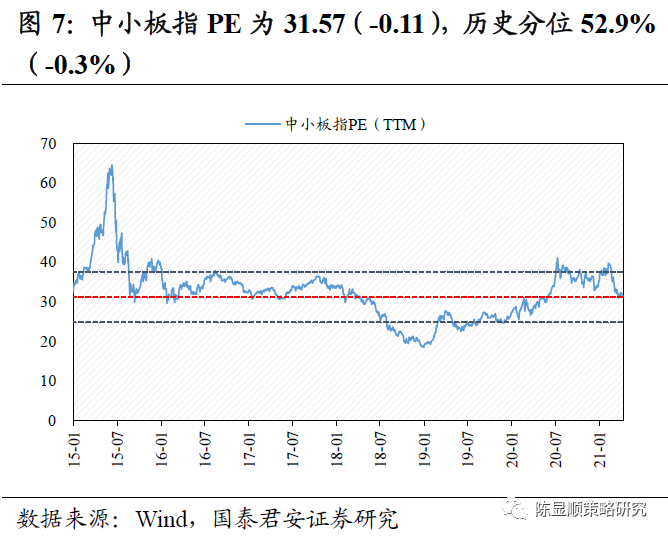

1)板块:各板块估值跌多涨少,但下行板块跌幅已渐收敛。从PE历史分位变化来看,上证综指、深证成指、中小板指小幅下行;创业板上行明显。同时,沪深300下行幅度较大,中证1000大幅上行。

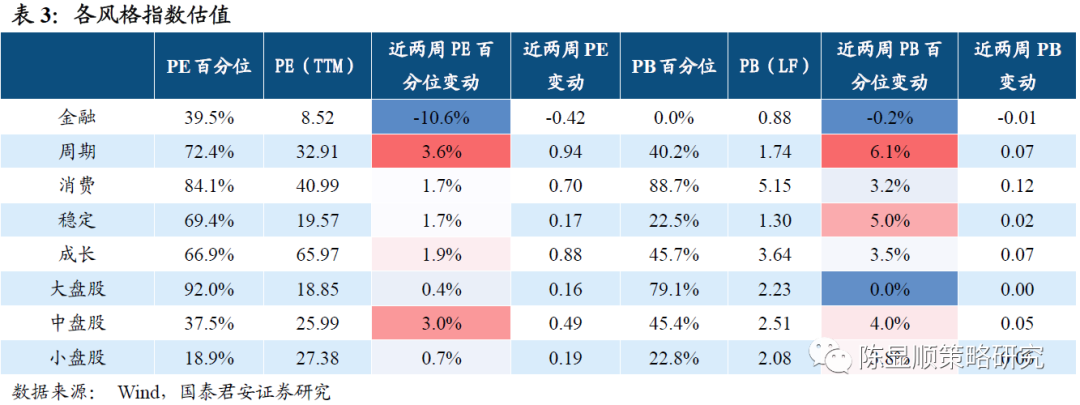

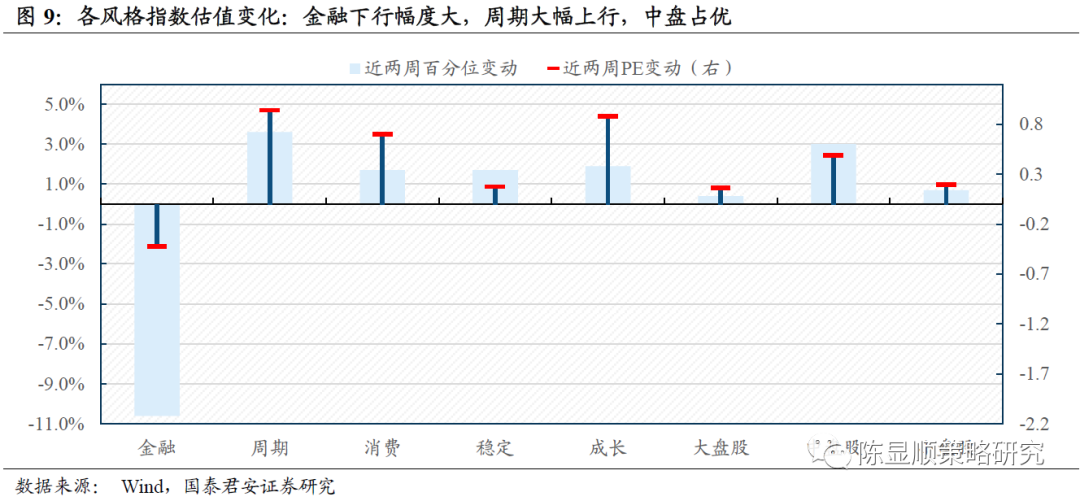

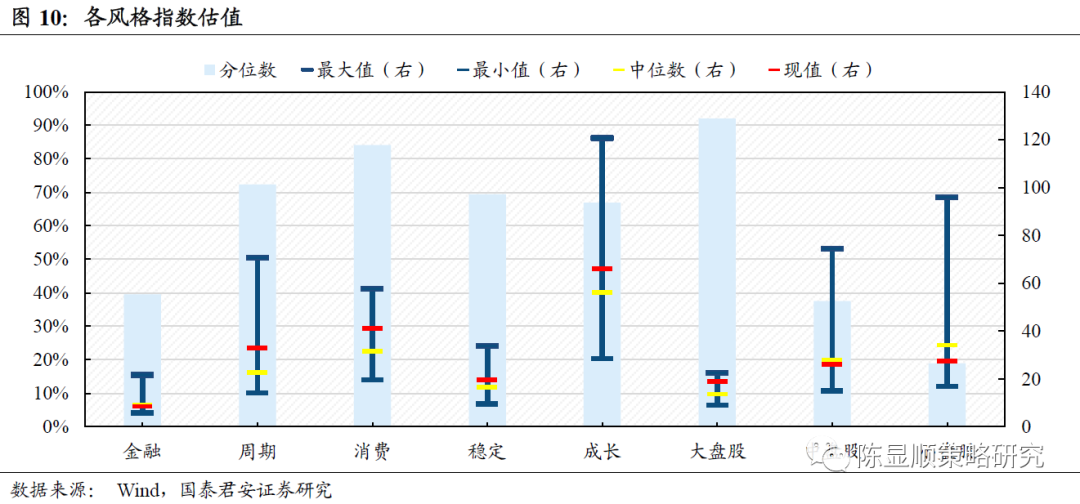

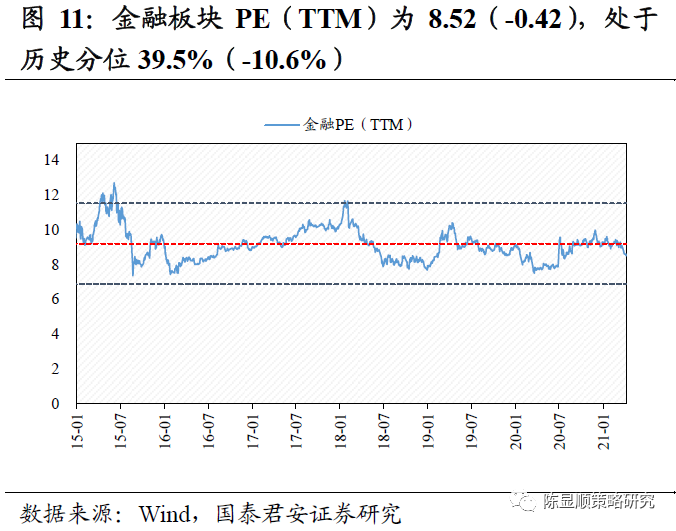

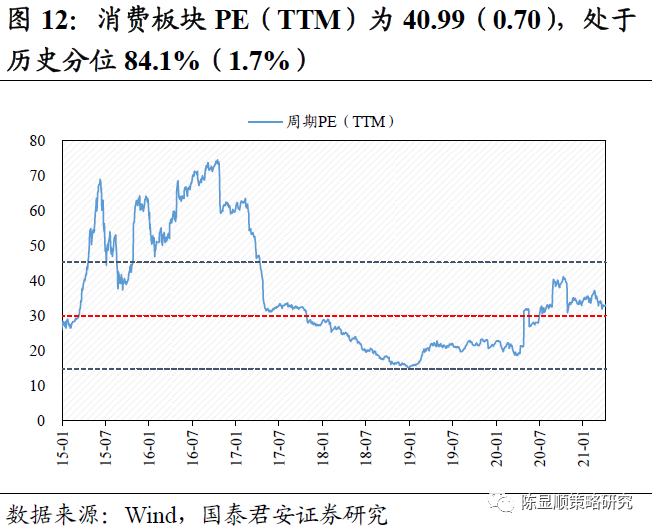

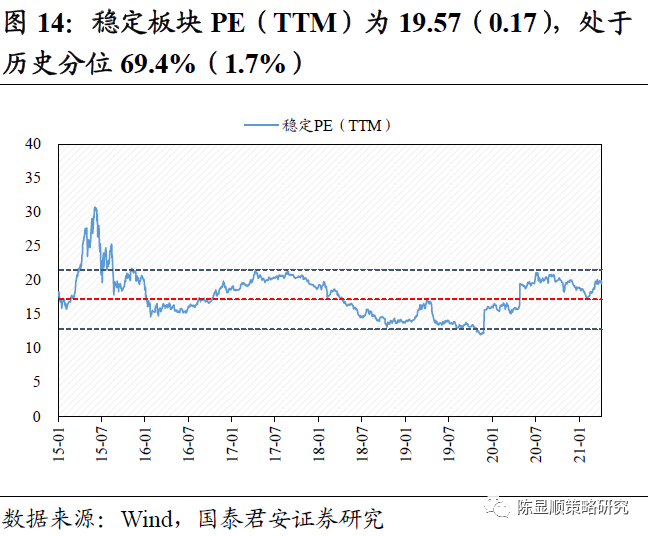

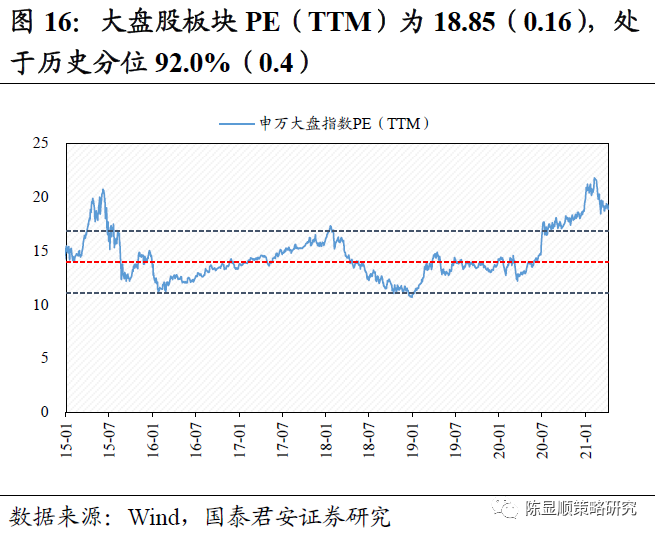

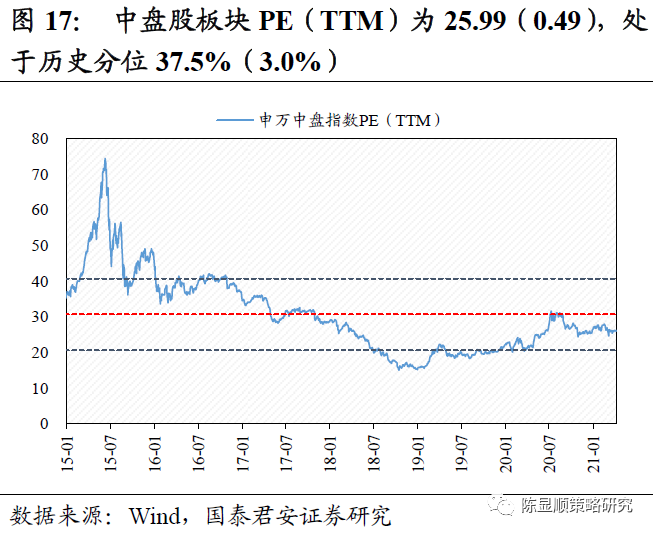

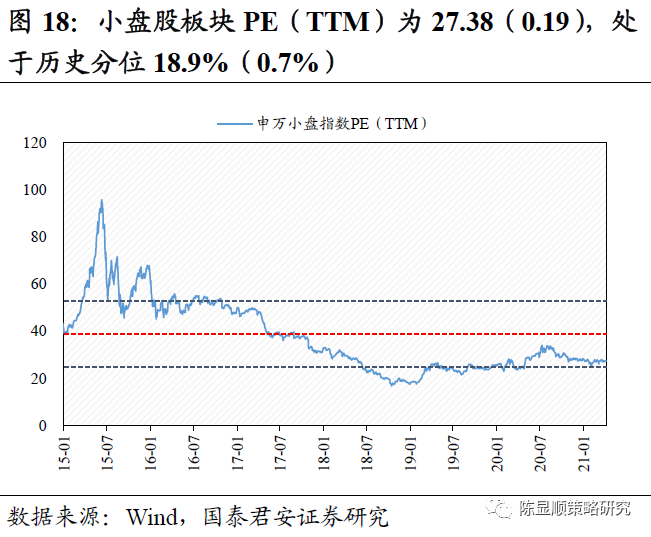

2)风格:各风格板块估值涨多跌少。金融板块持续领跌。周期板块估值回升较快,成长板块表现亦较优。大小风格方面,中盘优势明显。

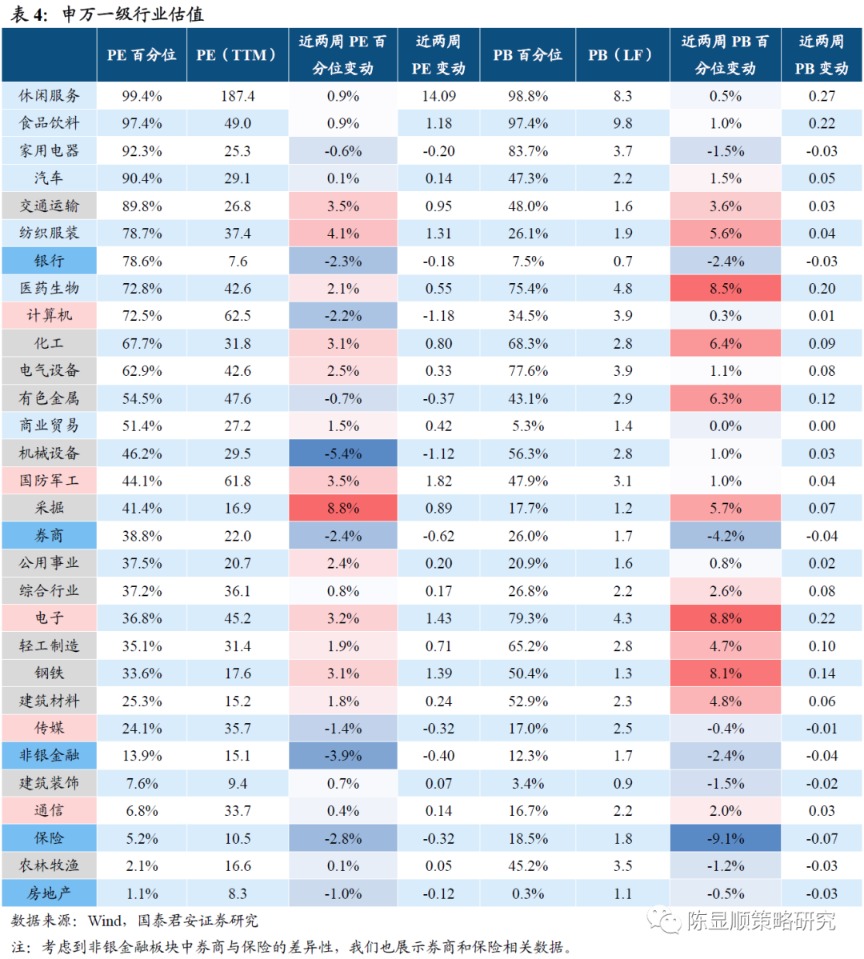

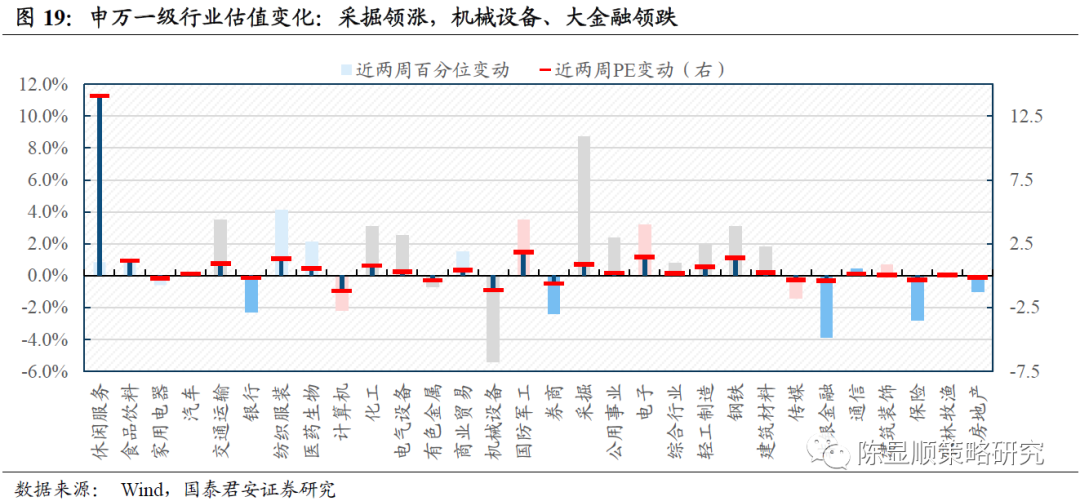

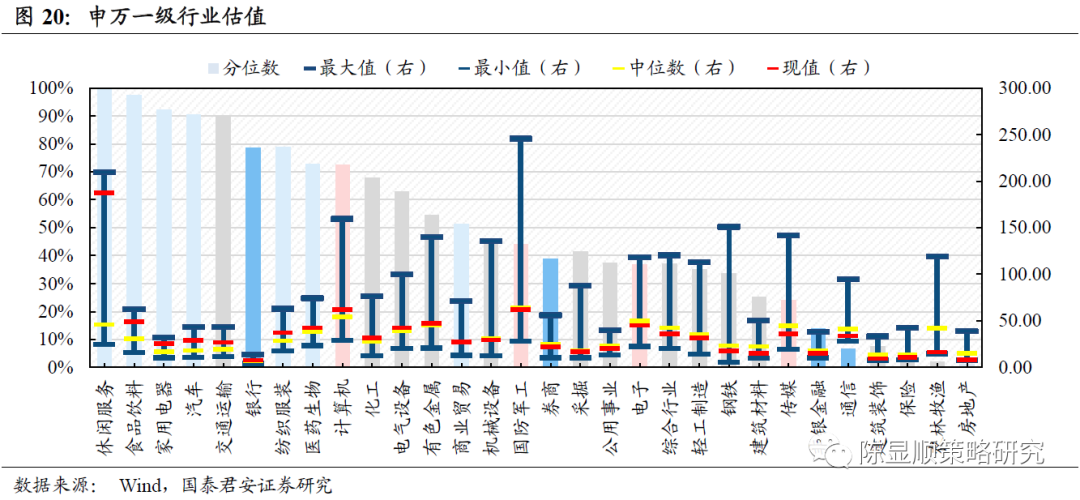

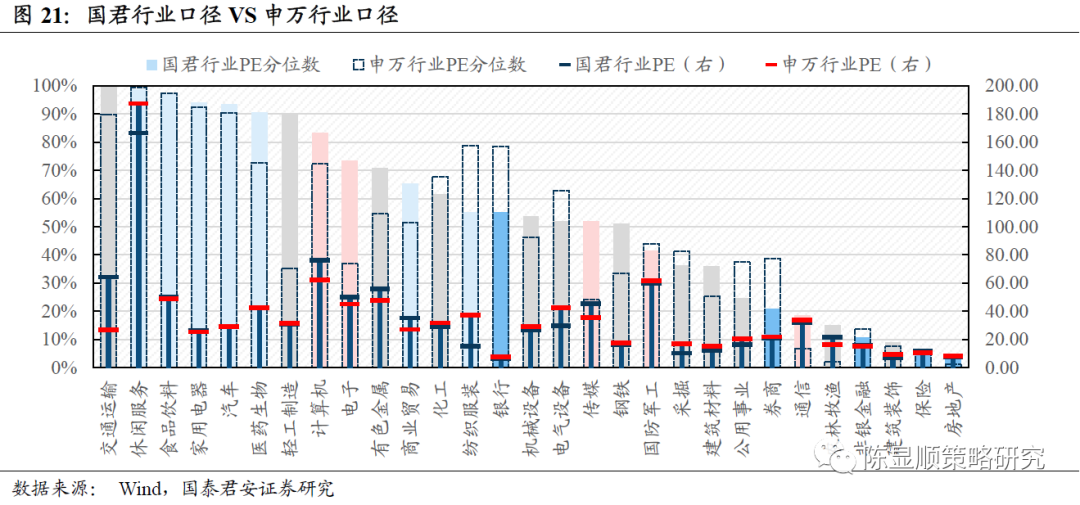

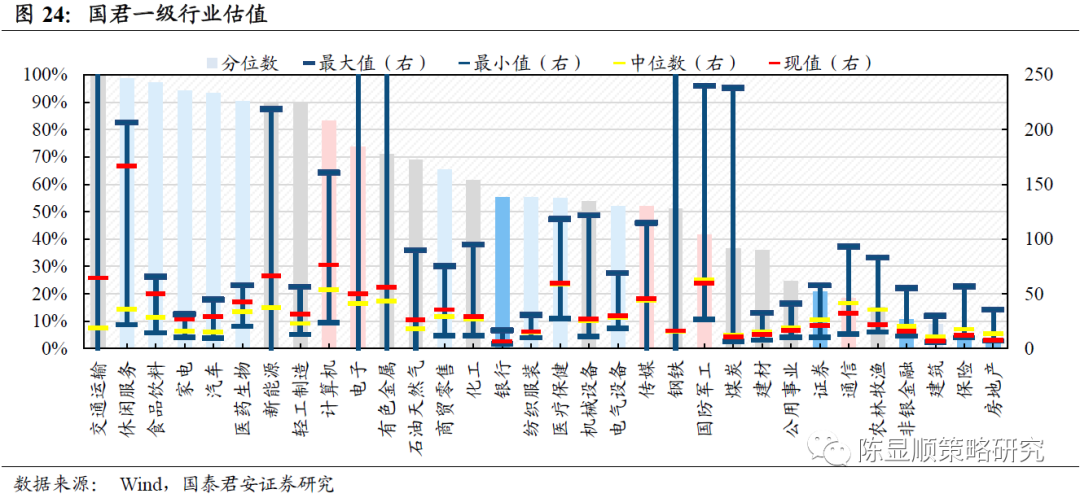

3)行业:近期各行业估值涨跌幅波动渐小,整体趋稳。传统申万口径下,采掘、纺织服装行业领涨,机械设备、大金融行业下行幅度较大。国君口径下,行业表现略有不同。建材、建筑、轻工制造表现更优;银行、化工、电气设备表现不及在传统口径之下。

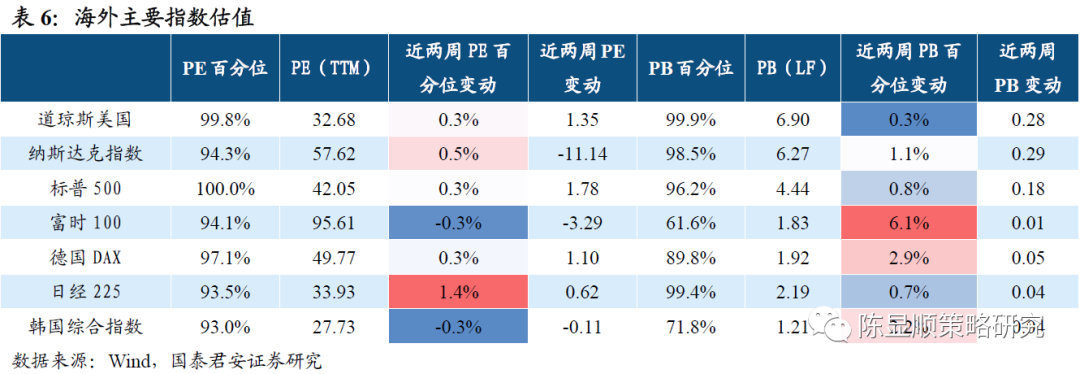

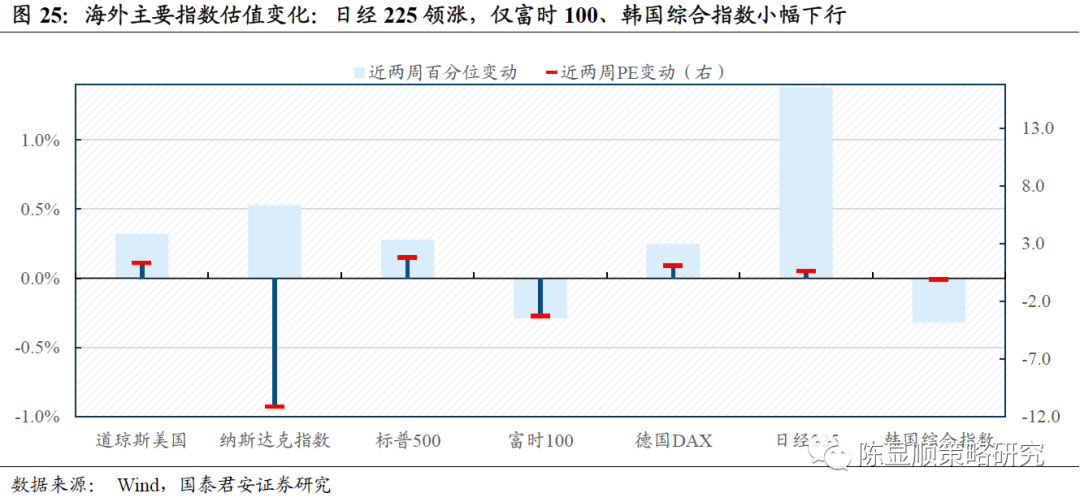

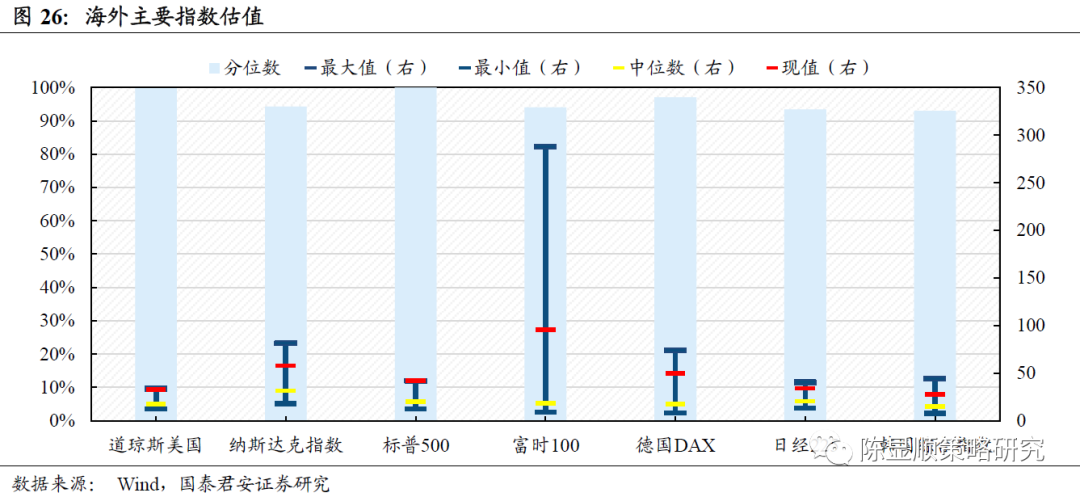

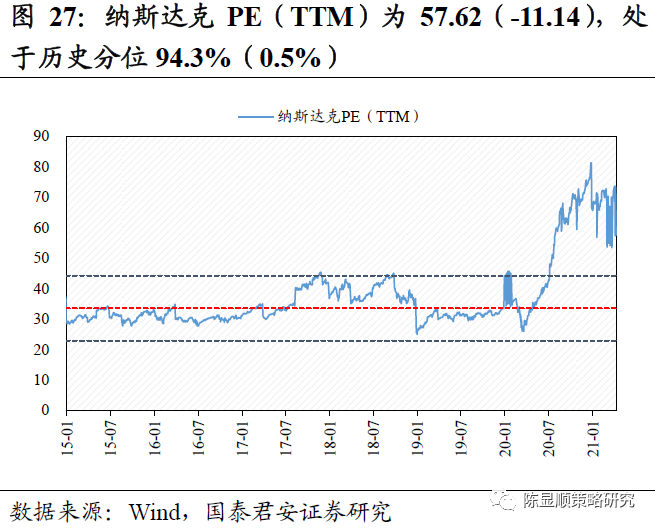

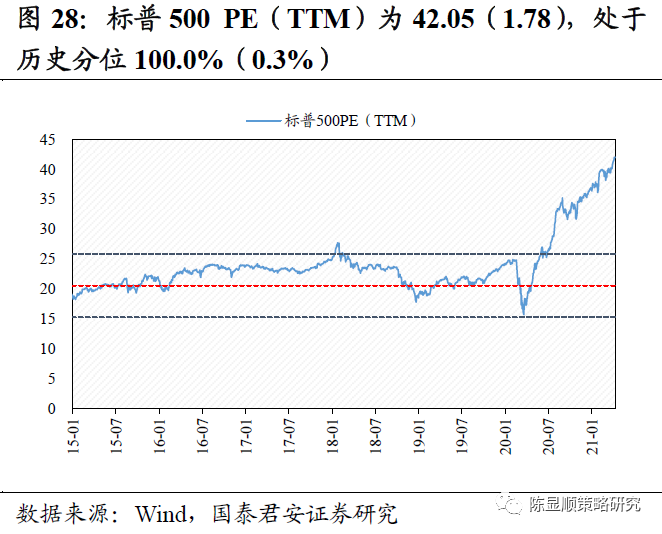

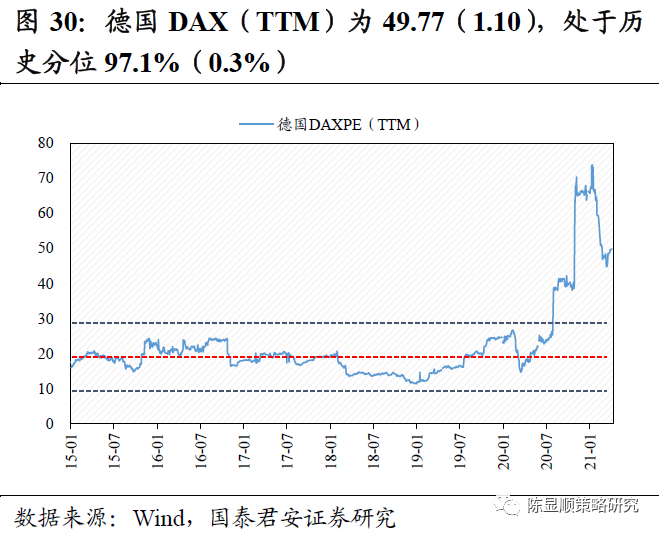

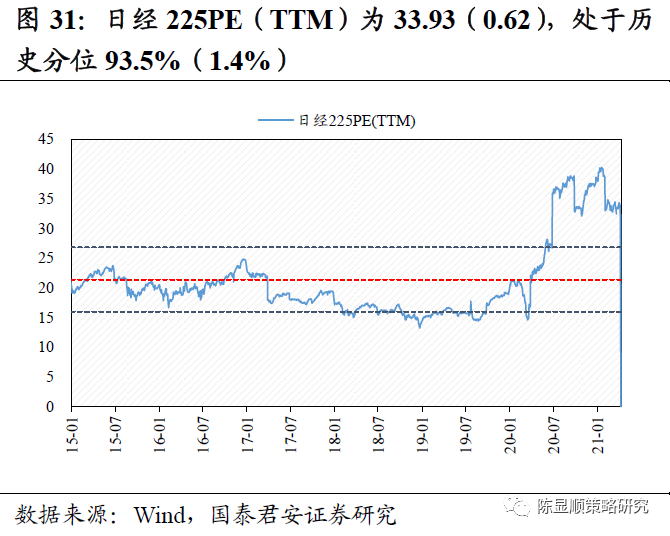

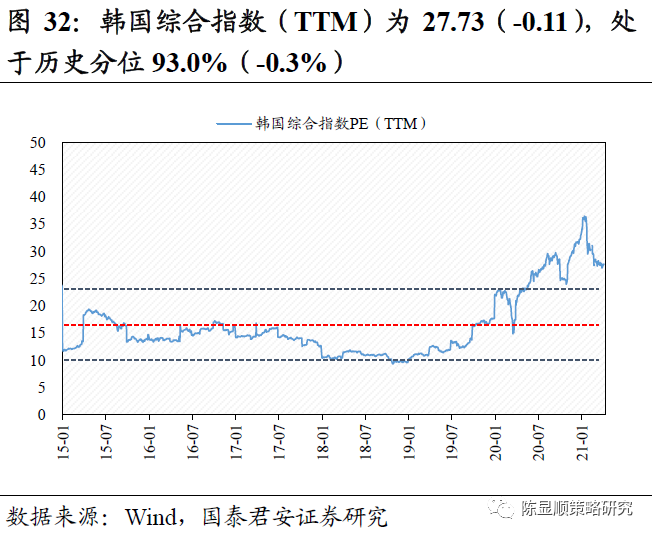

4)海外:近两周海外各主要指数涨多跌少。日经225估值回升较快,纳斯达克、道琼斯美国、标普500、德国DAX亦小幅上涨。

风险溢价:ERP与信用利差均保持平稳

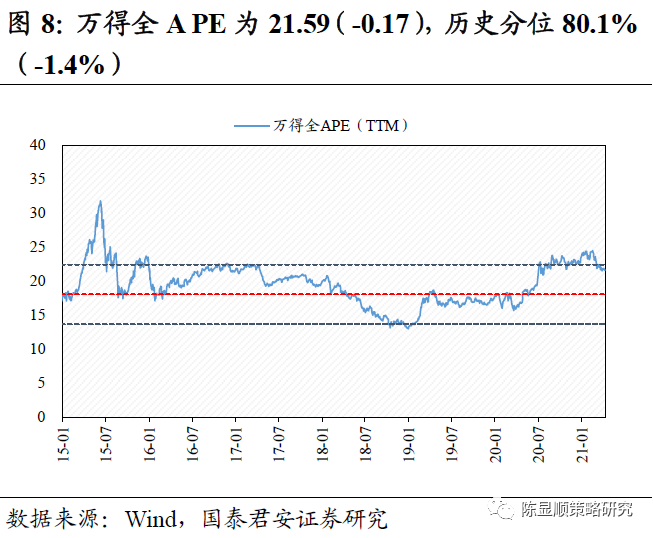

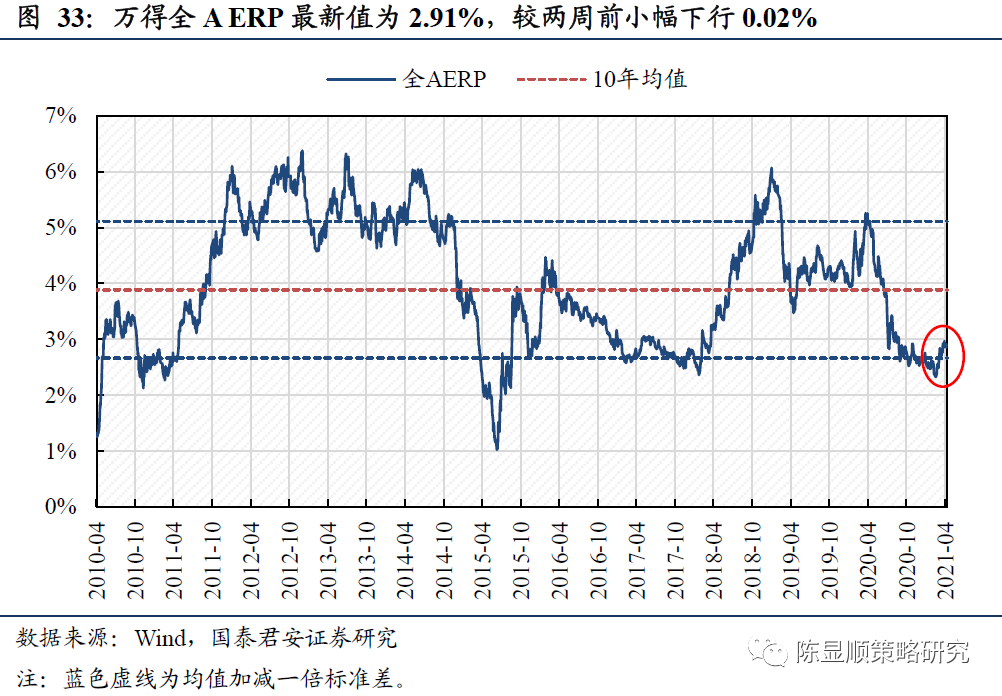

1)ERP:本期万得全A ERP保持平稳,近10个交易日小幅下行0.02%,目前ERP已高于10年均值减一倍标准差。

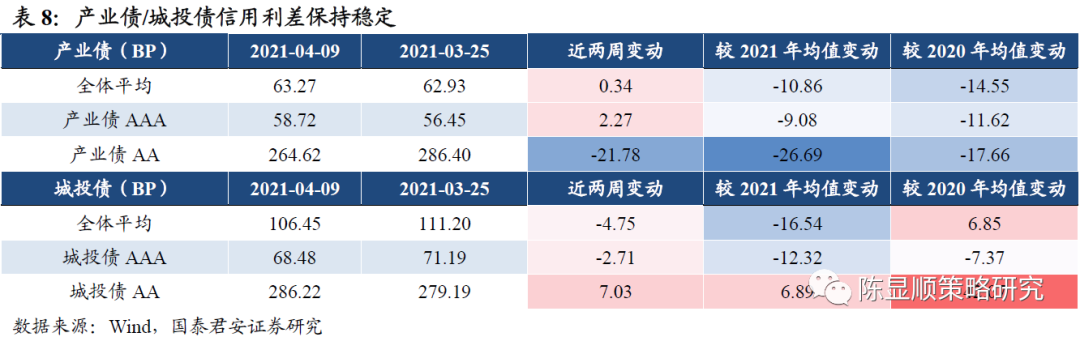

2)信用利差:本期产业债/城投债信用利差保持平稳。截至2021年4月9日,全体产业债平均信用利差为63.27BP。

情绪:交易数据继续收缩,市场情绪回落渐稳

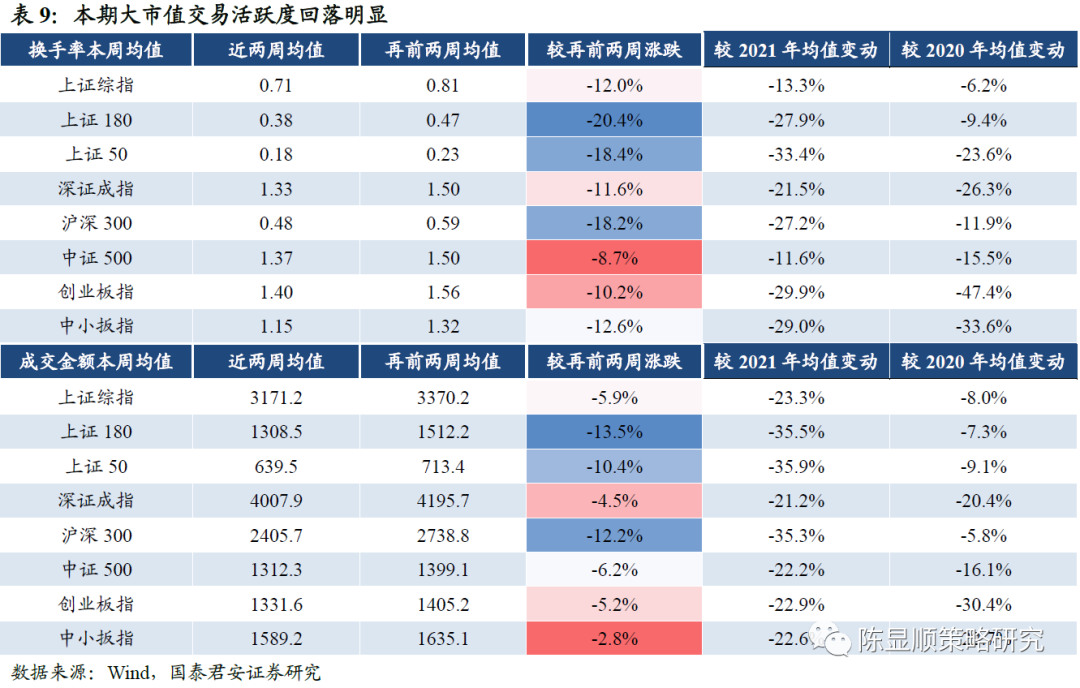

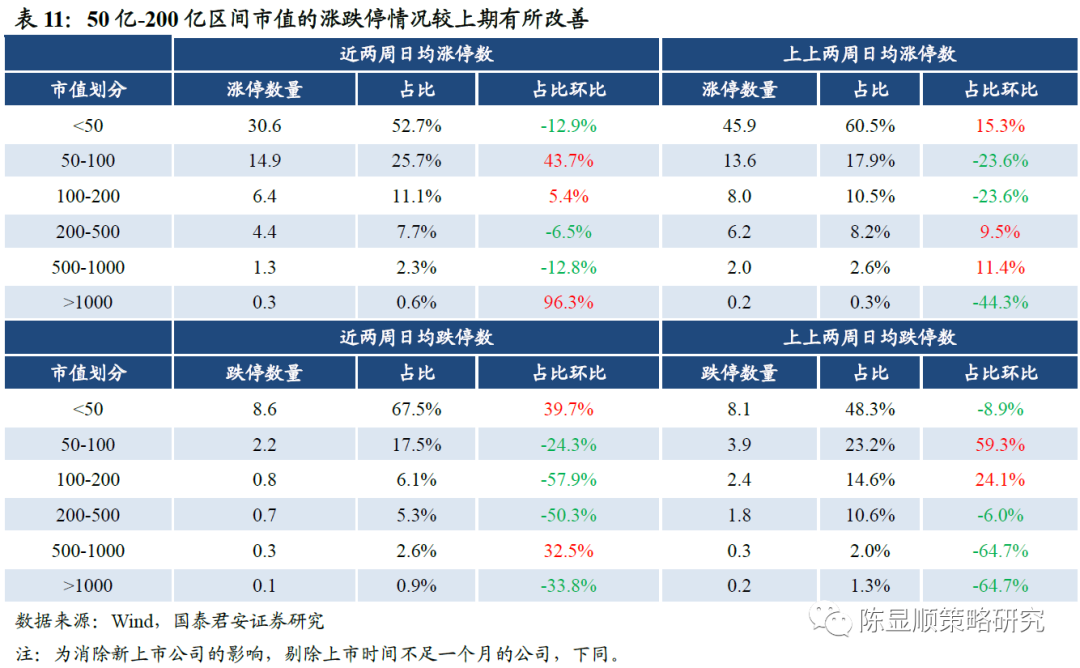

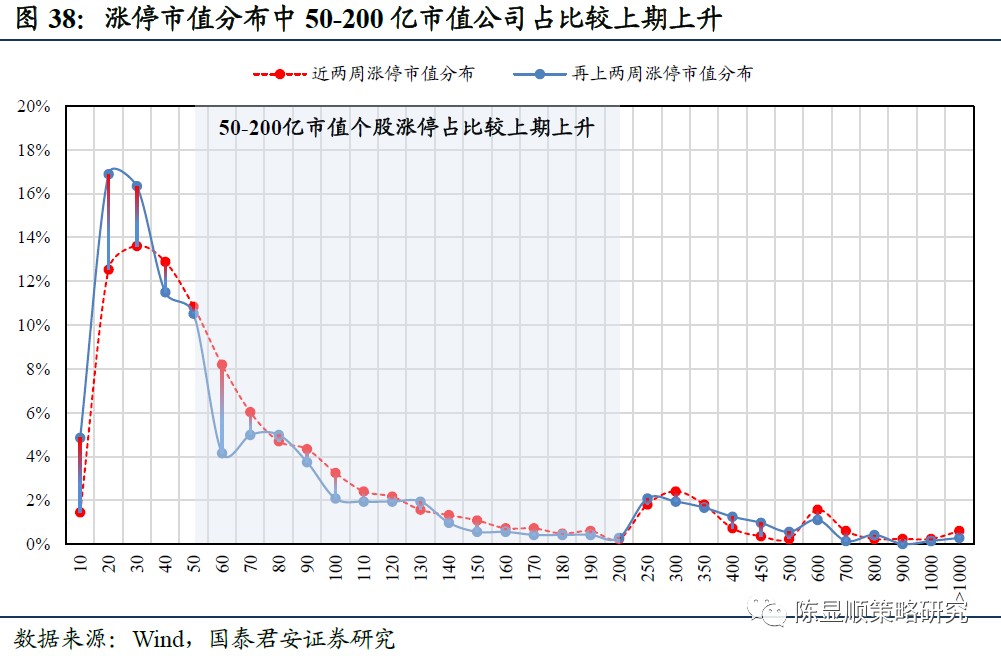

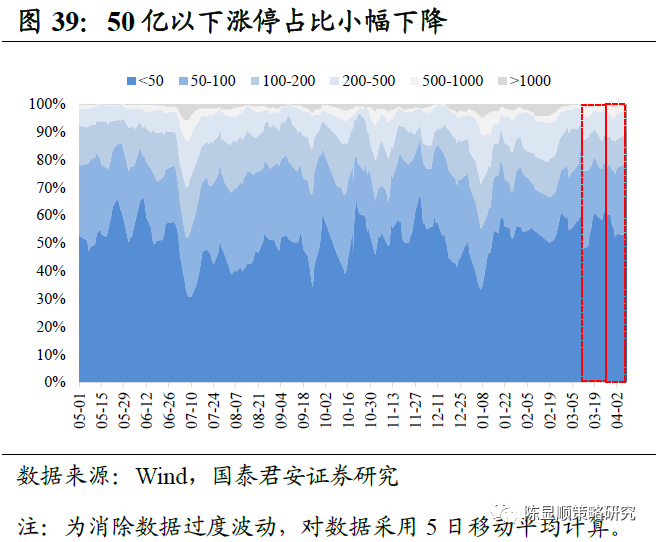

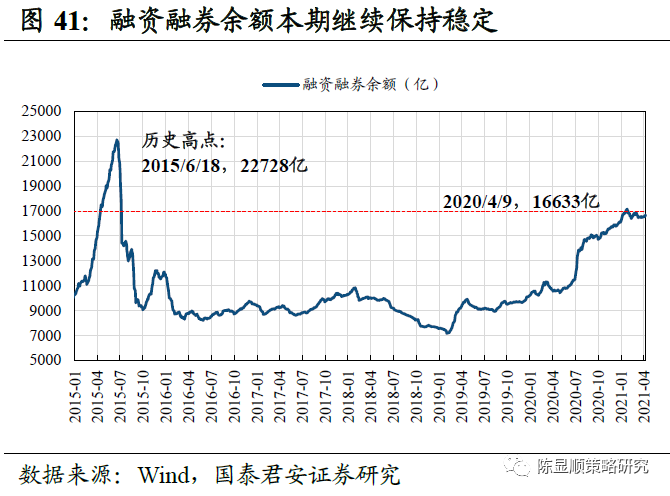

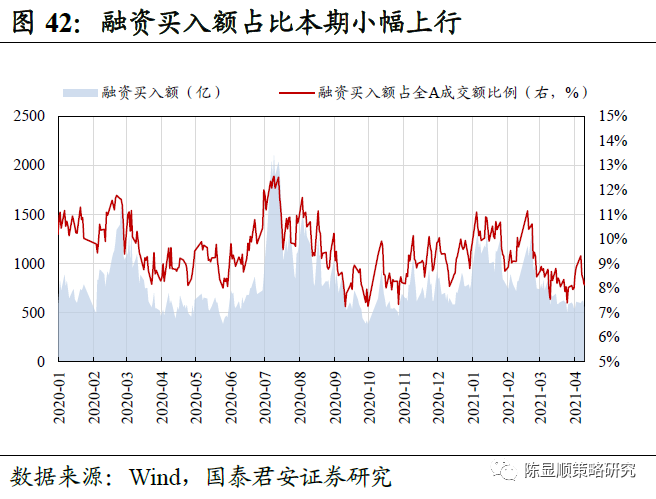

1)大市值交易活跃度回落明显,融资买入占比保持稳定。各主要指数换手率与成交金额继续回落,其中大市值交易活跃度下行幅度仍较大。从涨跌停来看,近两周涨跌停继续改善,跌停家数继续下行。从涨跌停的市值分布来看,50亿-200亿区间市值的涨跌停情况较上期有所改善。两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期小幅上行。

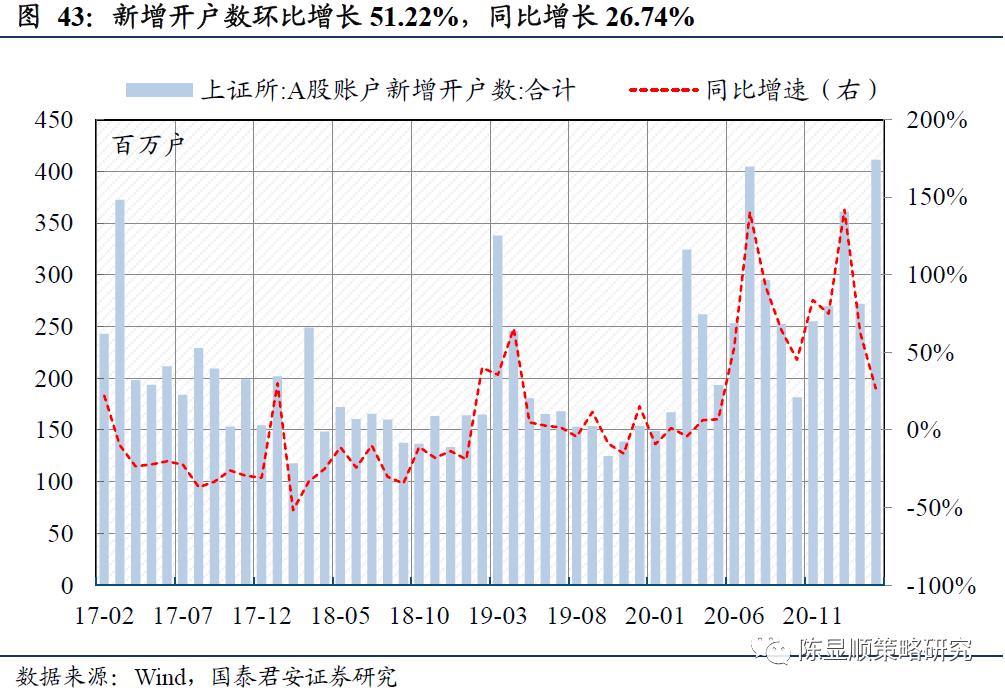

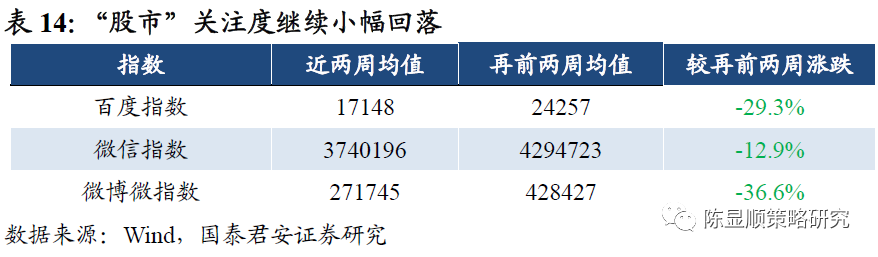

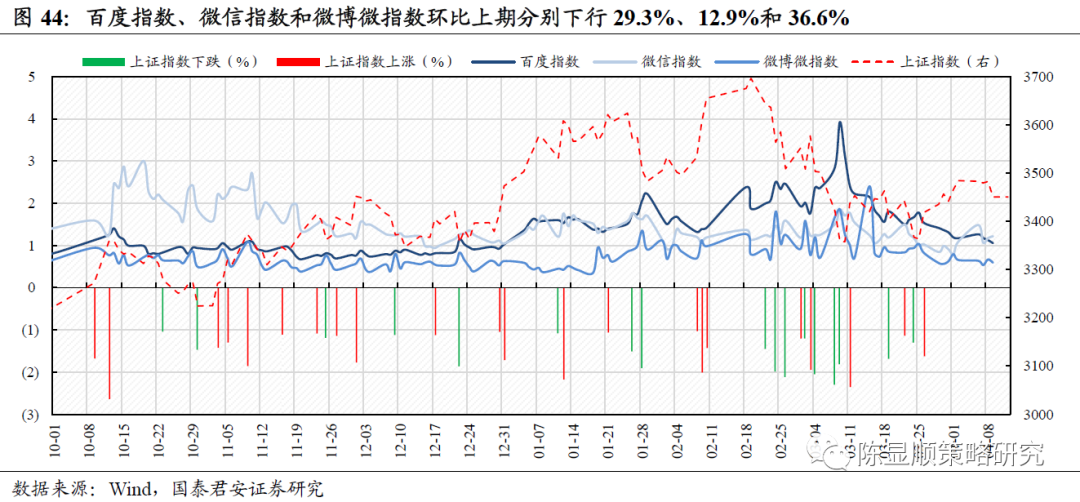

2)3月新增开户数近5年新高,股市关注度仍在继续回落。3月新增开户数为411.16万户,较2月环比增长51.22%。百度指数、微信指数和微博微指数环比上期分别下行29.3%、12.9%和36.6%。

1

核心指标速览

2

估值:各板块跌幅进一步收敛,中盘优势明显

2.1 板块:估值跌多涨少,中证1000领涨

近两周各板块估值跌多涨少,但下行板块跌幅已渐收敛。从PE历史分位变化来看,上证综指、深证成指均下行,中小板指下行幅度较小,而创业板上行明显。此外,沪深300下行幅度较大,而中证500表现稳定,中证1000更是大幅上行4.9%。

注:蓝色虚线为均值加减一倍标准差,均值与标准差计算区间为2010年1月至今,下同。

2.2 风格:金融持续领跌,中盘优势明显

从PE历史分位变化来看,近两周各风格板块估值涨多跌少。金融板块持续领跌,下行幅度达10.6%。周期板块估值回升较快,上行3.6%。同时,成长板块表现亦较优。

从大小风格来看,中盘优势明显。大小盘PE百分位上行幅度有限,中盘股PE历史分位大幅上行3.0%。

2.3 行业:采掘、纺织服装领涨,机械设备、非银金融领跌

申万行业分类口径下,近两周各行业估值涨跌互现,采掘、纺服、国防军工、交运领涨,机械设备、大金融行业下行幅度较大。相比前几期,近期各行业估值涨跌幅波动渐小,整体趋稳。从PE历史百分位变化来看,周期内部分化明显,采掘、交运、化工、钢铁等行业估值回升较快,采掘行业尤甚,上行幅度达8.8%。但机械设备大幅下行,达5.4%。大金融行业整体持续下行,非银金融跌幅达3.9%,银行下行幅度亦达到2.3%。同时,国防军工、电子等科技行业及纺服、医药生物等消费行业涨幅亦较大。

当前机构投资者偏爱大中市值风格,而传统申万/中信等行业分类口径下的估值数据均以全A为总样本,使得估值结果受大量小市值个股影响而与实际投资需求错位。我们结合实际投资需求(筛选方法见表1附注),筛选出1400余支核心个股并特设国君行业分类。

国君行业分类口径下,各行业当前历史百分位与传统行业分类口径下存在差异,尤其是处于历史百分位中部行业差异较大。部分行业估值较传统口径下的估值显著更高,例如:轻工制造(+54.8%,国君行业PE分位数-申万行业PE分位数)、电子(+36.8%)、传媒(+27.9%)、医药生物(+17.6%)、钢铁(+17.5%)、有色金属(+16.4%)、农林牧渔(+13.1%);部分行业估值较传统口径下的估值显著更低,例如:纺织服装(-23.5%)、银行(-23.4%)、券商(-18.0%)、公用事业(-12.9%)、电气设备(-10.8%)。

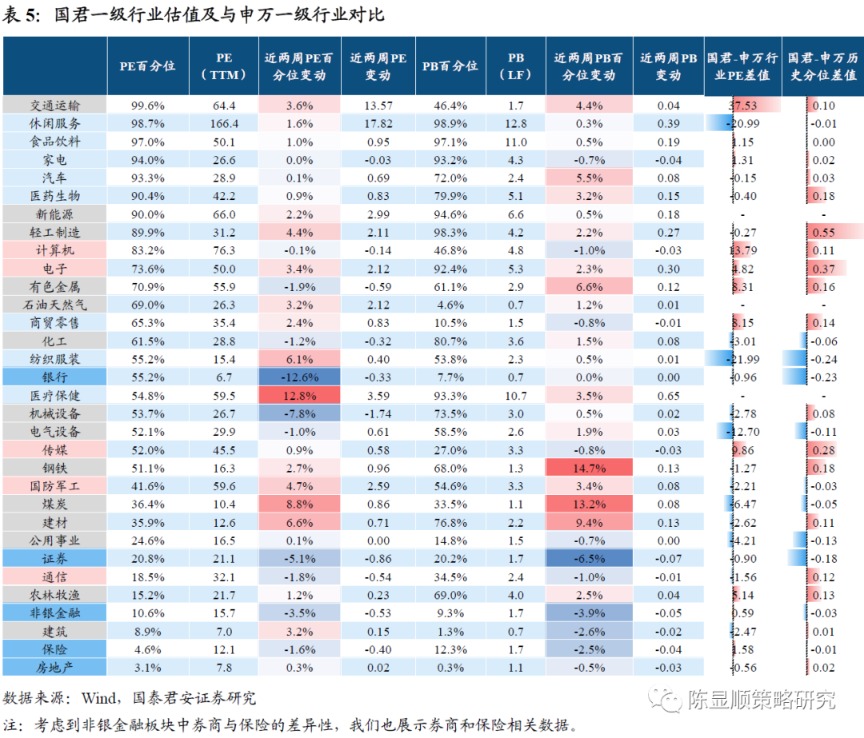

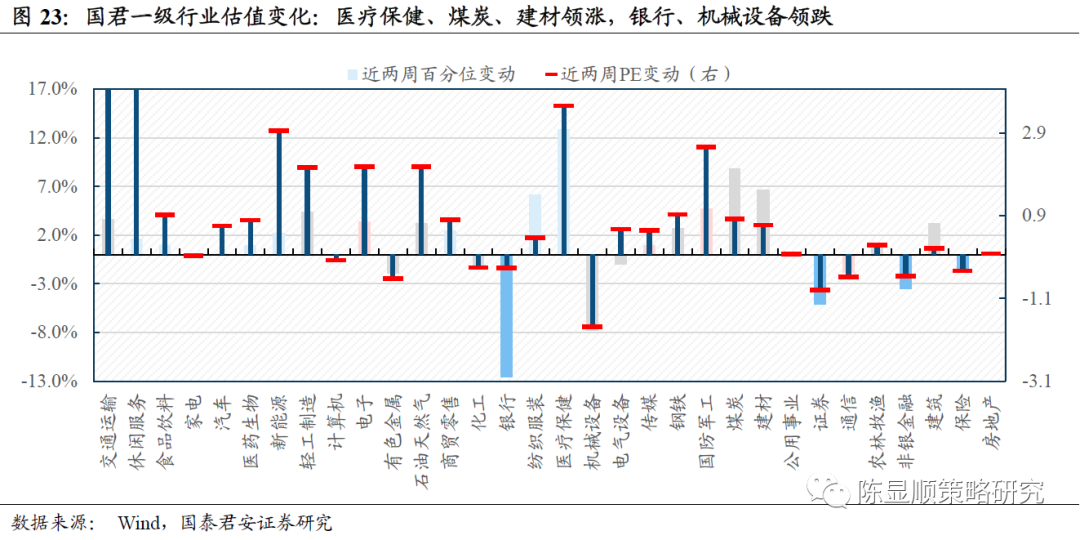

国君行业分类口径下,本期医疗保健、煤炭、建材PE历史百分位领涨,银行、机械设备PE历史百分位下行幅度大,整体估值表现与传统口径下相似。但相比于传统口径,部分行业于国君行业划分口径下表现更优。如:建材(4.8%)(国君行业近两周PE历史百分位变动-申万行业近两周PE历史百分位变动)、建筑(2.5%)、轻工制造(2.5%)、传媒(2.3%)。亦有行业在国君行业划分口径之下表现不及于传统口径之下。例如:银行(-10.3%)、化工(-4.3%)、电气设备(-3.5%)、券商(-2.7%)。

2.4 海外:各主要指数涨多跌少,日经225领涨

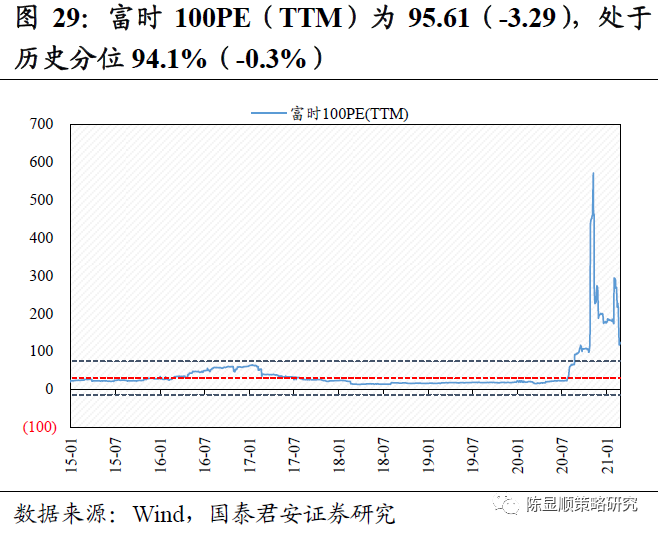

近两周海外各主要指数涨多跌少。从PE历史百分位变化来看,日经225估值回升较快,上行幅度达1.4%,纳斯达克、道琼斯美国、标普500、德国DAX亦小幅上涨。各海外指数中,仅富时100、韩国综合指数PE分位数下行,但跌幅有限。

3

风险溢价:ERP与信用利差均保持平稳

3.1 ERP:小幅下行0.02%

本期万得全A ERP保持平稳趋势,近10个交易日小幅下行0.02%。截至2021年4月9日,万得全AERP为2.91%,较2021年3月25日下行0.02%。目前ERP已高于10年均值减一倍标准差。

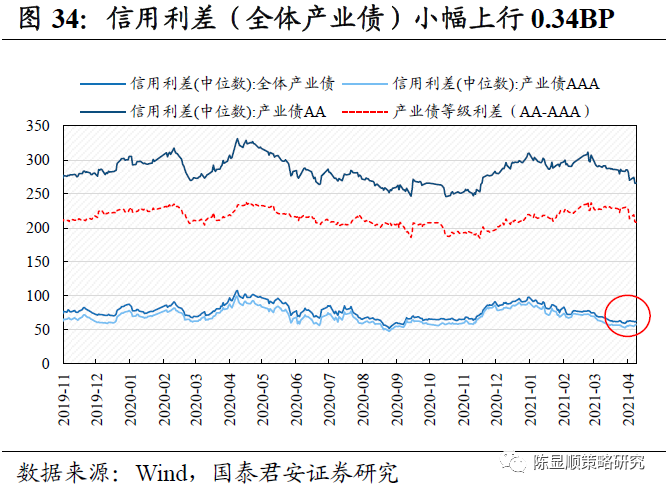

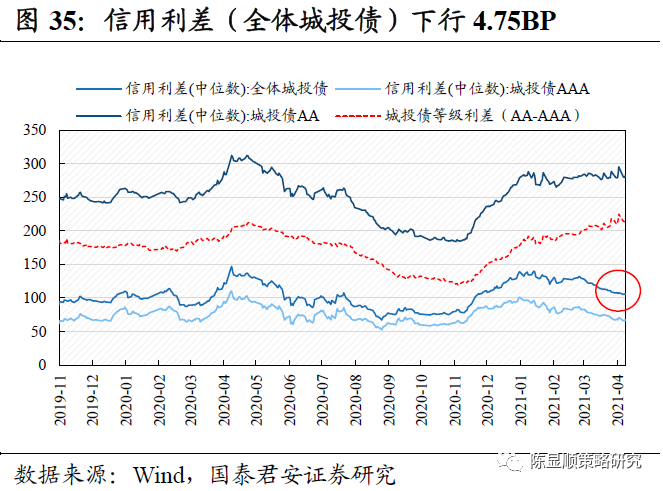

3.2 信用利差:全体产业债信用利差小幅上行0.34BP

本期产业债/城投债信用利差保持平稳。截至2021年4月9日,全体产业债平均信用利差为63.27BP,较再前两周小幅上行0.34BP。全体城投债平均信用利差为111.20BP,较再前两周下行4.75BP。产业债与城投债信用利差均较为稳定。

4

情绪:交易数据继续收缩,市场情绪回落渐稳

4.1 大市值交易活跃度回落明显,融资买入占比保持稳定

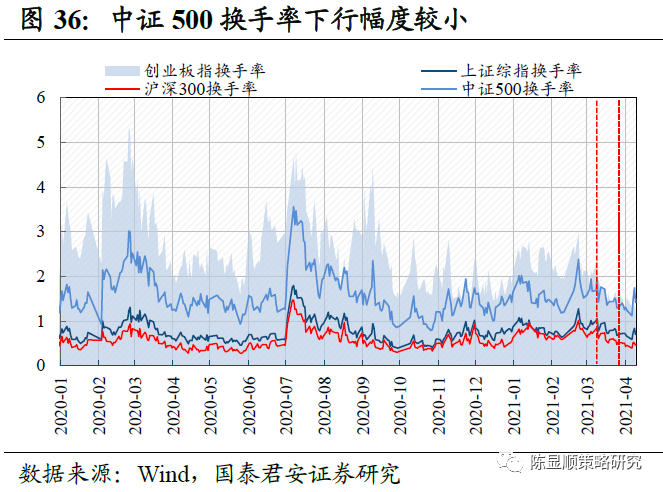

各主要指数换手率与成交金额继续回落,其中大市值交易活跃度较上期回落明显。从换手率来看,上证50(-18.4%)、上证180(-20.4%)和沪深300(-18.2%)等指数换手率环比降幅较大,中证500(-8.7%)换手率环比降幅较小。从成交额来看,上证50(-10.4%)、上证180(-13.5%)和沪深300(-12.2%)等成交额环比降幅较大,此外中小板指(-2.8%)成交额环比降幅较小。

从涨跌停来看,近两周涨跌停继续有所改善,跌停家数继续下行。近两周全A涨停家数为日均85.2家,较再前两周的79.7家环比小幅上行6.9%;跌停家数为日均15.9家,较再前两周的17.5家环比下行9.1%。

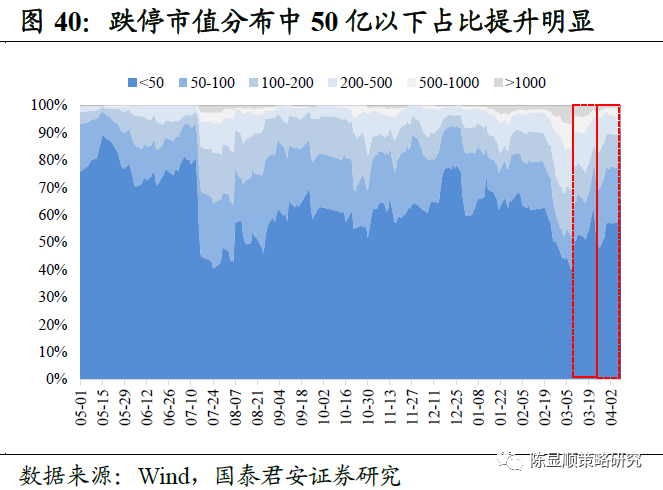

从涨跌停的市值分布来看,50亿-200亿区间市值的涨跌停情况较上期有所改善。1)涨停市值分布上,近两周50亿以下的公司涨停日均家数为30.6,占比环比下行12.9%;50-100亿的公司涨停日均家数为14.9,占比环比上行43.7%;100-200亿的公司涨停日均家数为6.4,占比环比上行5.4%。2)跌停市值分布上,近两周50亿以下的公司跌停日均家数为8.6,占比环比上行39.7%;50-100亿的公司跌停日均家数为2.2,占比环比下行24.3%;100-200亿的公司跌停日均家数为0.8,占比环比下行57.9%。

两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期小幅上行。融资融券余额稳中有降,截至2021年4月9日,融资融券余额为16633.1亿。近两周融资融券余额均值为16570.2亿,较再前两周的16519.0亿小幅上行0.31%。本期融资买入额占全A成交额比例小幅上行,近两周融资买入额占全A成交额比例均值为8.39%,较再前两周的8.22%环比小幅上行2.06%。

4.2 3月新增开户数近5年新高,股市关注度仍在继续回落

3月新增开户数为411.16万户,较2月大幅上行。3月上证新增账户数为411.16万户,较2月271.89万户环比增长51.22%。与2020年同期相比,同比增速亦高达26.74%,从开户数绝对值来看,3月开户数创近5年来新高。

本期市场虽小幅回暖但难成趋势性行情,主要搜索指数关于“股市”的关注度仍在继续回落中。百度指数、微信指数和微博微指数环比上期分别下行29.3%、12.9%和36.6%。从搜索指数的历史表现来看,可以观察到当市场波动较大或趋势性较强时,同期常伴随着搜索指数明显上升。本期市场虽小幅回暖但难成趋势性行情,可以观察到股市关注度仍在小幅回落。

相关报道:

华安基金饶晓鹏:高估值为市场调整主因 冷门领域挖掘长期机会

国泰君安:通胀超预期后 市场走向何方?

银华基金:外资提升核心资产估值底线 二三百亿子行业龙头值得挖掘

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24