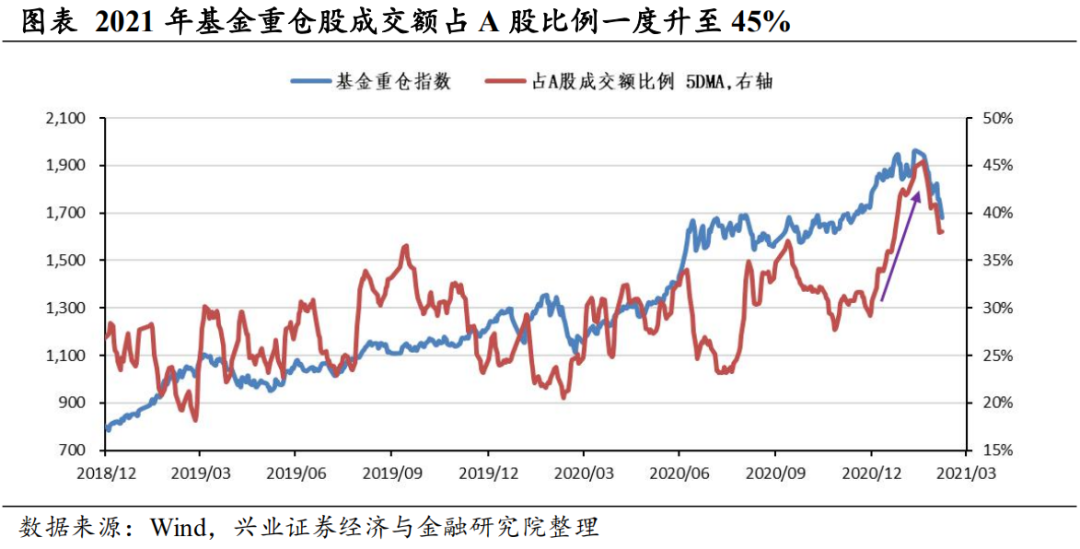

“明星股”阶段性拥挤,微观结构改善仍需时间消化。过去一段时间,“明星股短期确实出现了微观结构恶化,交易”拥挤“的现象。从成交额看,以基金重仓股为代表,我们计算其成交额占全部A股成交额的比例一度升至45%的高点,目前回落至38%左右,但仍显著高于2019年以来20%-35%的中枢范围。其次,从换手率的角度来看,基金重仓股平均换手率超过2%后,短期股价面临较大调整压力,待换手率逐步回落,筹码结构充分交换,回落到1%-1.5%的底部中枢后,”明星股的微观结构有望迎来阶段性改善。目前来看,仍需时间调整。

报告正文(节选)

微观结构:“明星股”筹码还需时间完成充分换手

市场微观结构的确出现一定程度的恶化,部分优质景气赛道呈现出“拥挤”的状态。以基金重仓股为代表的抱团股,其成交额占全部A股成交额的比例一度升至45%的高点,目前回落至38%左右,但仍显著高于2019年以来20%-35%的中枢范围。

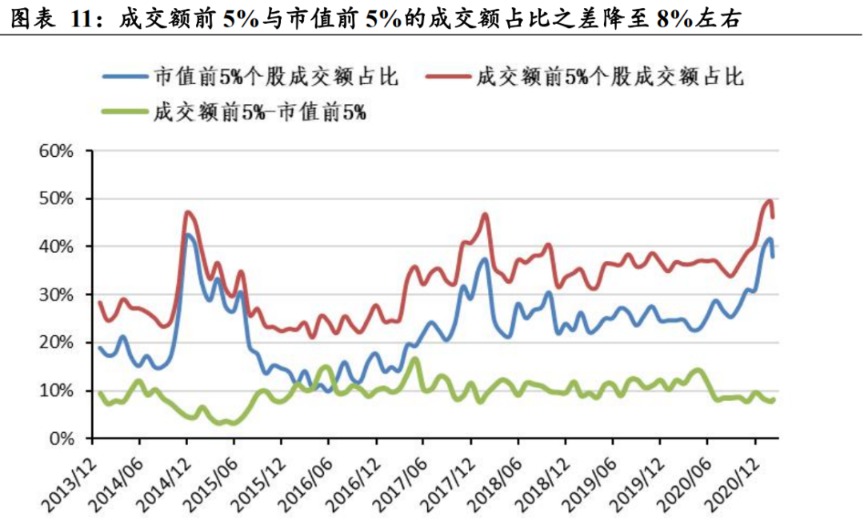

经过近期调整,“拥挤”交易程度得到一定程度释放。我们统计了2014年以来市值前5%个股和成交额前5%个股分别占全部A股成交额的比例,发现在2016-2019年间,市值前5%个股的成交额占比,基本比成交额最高的5%个股低10个百分点左右。更加值得注意的是,在同样流动性充裕、市场出现剧烈波动的2015年里,大市值股票也成为当时市场资金的涌入方向,上述比例持续低于5%,最低触及3%的水平。目前经过一定时间调整后,市场“拥挤”程度得到一定程度释放,但仍需时间。

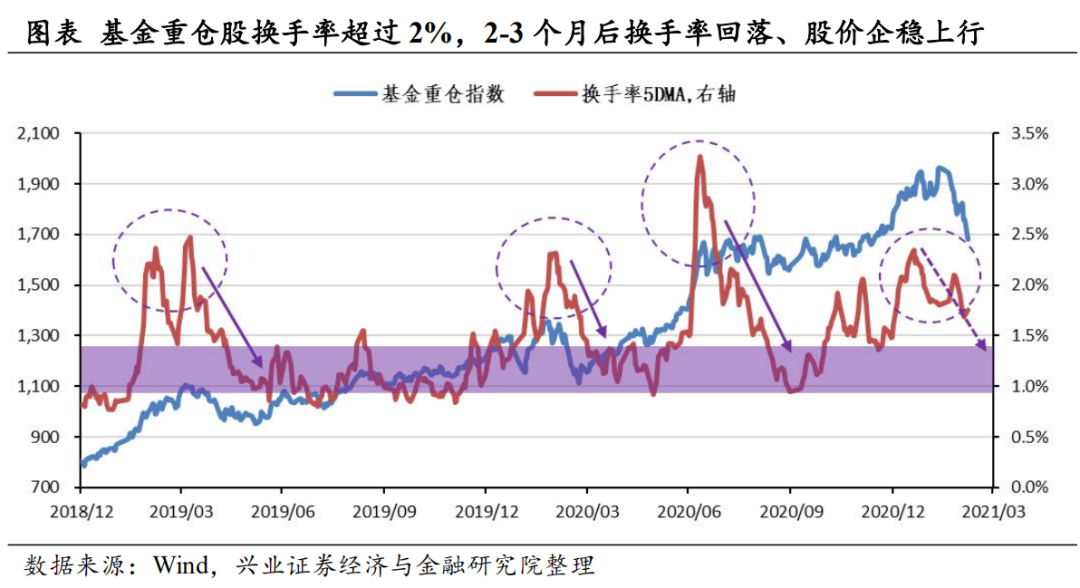

从换手率的角度来看,2019年以来,基金重仓股的换手率超过2%的水平后,股票价格均进入了回调或振荡的状态。历史经验来看,经过2-3个月的时间,待换手率回落到1%-1.5%的底部中枢后,“拥挤”股票可能会有所改善。

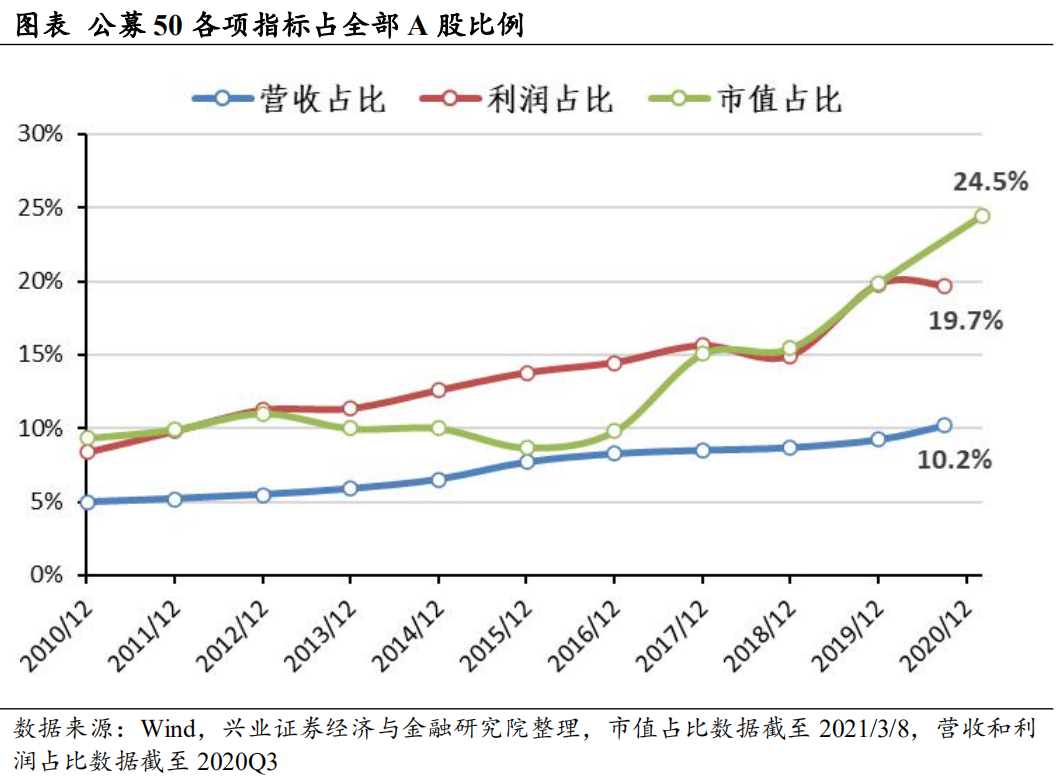

整体来看在2010-2012年间,市场给予目前抱团股的估值大致与其盈利表现相当。我们以2020年底公募基金持股市值前50个股,作为对目前“抱团股”的代表性样本。回顾历史数据可以发现,2010-2012年间,目前抱团股的市值和利润占全部A股的比例基本相当,而由于沪深300指数中低估值的金融地产股票较多,抱团股在沪深300指数中的市值占比则略高于利润占比。

2013-2015年间,目前这批抱团股被当时的市场嫌弃,市值占比相对低估。彼时成长风格在市场中占优,“炒小、炒新、炒差”风气盛行,即使目前这批抱团股在全部A股和沪深300中的利润占比持续提升,市场却不买账,其市值占全部A股的比例持续下滑,在沪深300中的市值占比也基本没有提升。

2016-2019年间,外资助推抱团股实现“戴维斯双击”。2016年外资流入开始加速,2017年起外资流入实质性超预期,北向资金成为A股市场中具备可观边际定价权的一股资金。在外资的带动下,A股核心资产迎来价值重估,伴随着其盈利占比的持续提升,核心资产享受到“戴维斯双击”,其市值占全部A股的比例出现了明显的提升,回到了与利润占比相当的水平。截至2019年底,目前这批抱团股的利润和市值占全部A股约20%,利润占沪深300约23%,市值占沪深300约33%。

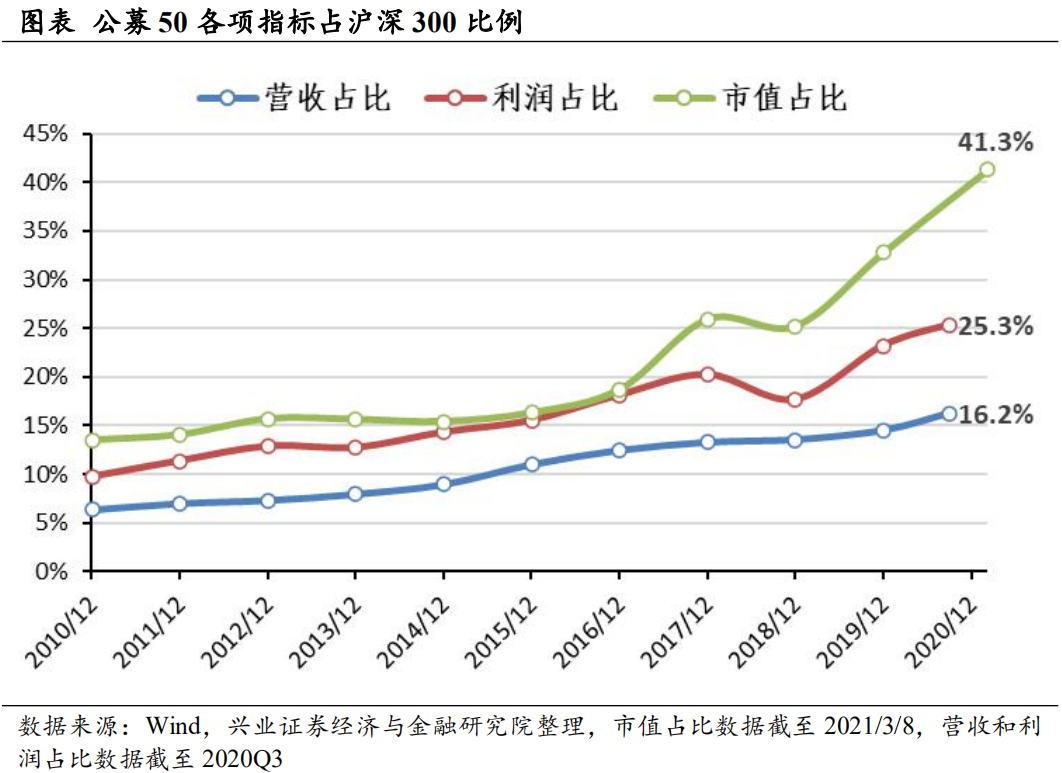

2020年,在宏观经济和企业盈利受到疫情重挫的背景下,国内外流动性充裕,内外资金进一步涌入基本面确定性较强的核心资产,市值占比出现明显拔升。截至2021/3/8,这批抱团股的市值占全部A股约24.5%,而2020Q3的利润占比仅19.7%,营收占比仅10.2%;若以沪深300为参照物,抱团股的市值、利润、营收占比则分别为41.3%、25.3%、16.2%。这体现出市场资金对确定性业绩的追逐,而年报和一季报则将成为检验核心资产成色的试金石,与此同时在当前的这种市值-盈利差之下,未来可能也需要一段时间来消化目前业绩确定性带来的高估值溢价。

- 年报披露持仓动向 社保组合青睐化工、电子

- 宏观专题:经济新通胀市场新格局

- 印度股市Sensex30指数19日上涨1.72%

- 印度卢比以66.61对抗USOLOR结束,收益较强,收益为24杆

- 股息支付,L&T的开放优惠使得Mindtree良好的投资者投注;这是什么经纪人

- 盈利小心:Sensex,漂亮的贸易平坦作为第2天的Infosys下降; Bajaj电气跳跃7%

- 凯林美学:全球收购增加了增强

- Banks are confused on biometric use post Aadhaar verdict:Ex-RBI deputy guv

- Modi Govt为了提升洋葱供应,因为价格在明显的国家民意调查之前飙升

- 庄贤投资总经理王安:投资是一场长跑 需要勤奋持续追踪有价值的公司

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 您想了解的有关Ripple的所有信息,Ripple在2017年增长了36000%

- 龙虎榜追踪 机构抢筹这10股

- “炒股不如买基金”?长期业绩来了:5年指数涨22% 基金却平均大赚109%

- 出海13年迎历史性时刻 首批QDII基金全部收复面值

- 5周图表:跌破11500;房地产股跑赢大盘

- 近24小时超20万人爆仓 比特币登热搜!网友吐槽:显卡什么时候恢复原价?

- 预增超1000倍!盘点一季度那些预增牛企们

- 深交所去年发123份重组问询函 对忽悠式重组等刨根问底式问询

- 7月份粗钢产量增长6%,至8.73吨

- 股票市场的推动力:PFRDA将NPS股权投资CAP提高至75%,适用于私人Sectorsubcibers