一、国内经济复苏双头顶,一季度回落,二季度改善但高点较低

经济复苏的高点已经出现,但高点并不只有一个。去年4季度中国经济经历了超季节性增长(GDP同比6.5%),背后的原因有建筑业施工强度上升、财政支出力度反弹和出口高增的支撑。今年1-2月PMI和高频数据指向经济环比增速边际下行。即使是表现最好的出口(1-2月同比60.6%),考虑2019年和2020年的基数效应后实际增速大致为15%-20%,和去年11-12月19.2%的增速基本持平,没有明显回落也没有进一步上升。

展望2季度,疫情防控压力缓解,影响建筑业施工的负面因素逐渐消退,专项债发行提升财政支出的力度,2季度经济环比增速相比于1季度会有边际改善。再往后看,基建地产受信用收缩的影响,出口受到海外生产恢复、份额挤出的影响,下半年经济的环比增速大概率相比上半年出现回落。也就是说,经济复苏是一个“双头顶”,去年4季度是尖顶,今年1季度稍有回落,2季度出现改善但高点较低,下半年进入下行阶段。

整体来看,今年上半年基本面仍然不错,经济虽然略有波折但还在复苏的顶部,上市公司的盈利拐点可能在下半年出现。对于股票而言,上半年基本面不是主要的影响因素;对于债券而言,上半年基本面也不会带来趋势性的交易机会。

二、制造业投资可能超预期,地产投资保持韧性,消费和基建不宜期待过高,出口份额去年4季度已经开始回落

从结构上来看,消费服务仍然处于复苏阶段,但不宜对其抱以太高的期望。不管是美国还是中国,疫情放大了居民收入的结构性问题,中低收入家庭承受了更大的压力,消费的复苏依然是长期缓慢的过程。

制造业投资可能是今年超预期的亮点。无论从宏观(利润、产能利用率)还是微观(产业趋势、行业集中度、全球市占率)来看,制造业复苏都有可持续的空间。预计今年制造业投资同比增速在12%左右,两年复合增速达到4%-5%,略高于疫情前的中枢。

地产销售从年初数据来看依然保持韧性,但信贷环境制约了地产投资的成长空间。预计全年地产投资增速在5%-7%之间,略微低于去年,结构上前端拿地开工回落,中后端施工竣工保有韧性。

基建投资将比较平淡。今年交通运输部公布的交通固定资产投资计划2.4万亿,相比过去5年有明显回落;今年又是地方债到期的大年,伴随广义赤字的收缩,基建增速难有起色。预计基建投资增速2%左右比较合理。

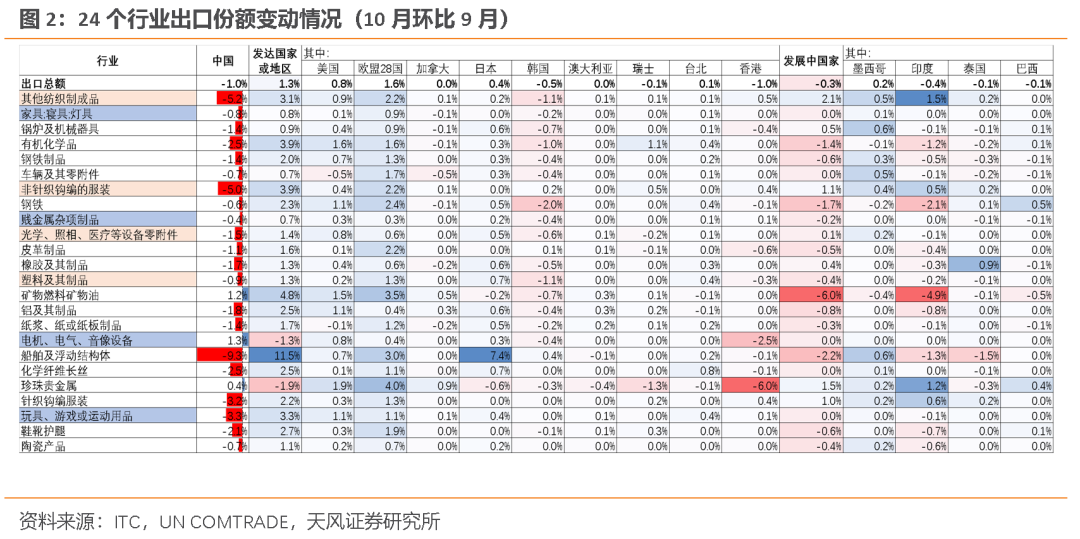

出口的争议比较大,去年二三季度出口的高增主要是份额的贡献,去年四季度份额的贡献下降,外需的贡献上升。今年出口的走势取决于份额下降和需求拉动两方面的角力。根据我们对各国行业出口份额的跟踪,去年10月开始中国全行业出口份额已经出现回落,但回落具有比较明显的结构性特征。

第一,比起中上游行业,下游行业份额的回落更加明显。中上游行业的竞争对手主要是新兴市场和资源国,部分国家生产恢复偏慢;下游行业的竞争对手主要是东亚和发达国家,生产基本恢复正常。第二,一些竞争优势比较强的行业份额还在提升,比如机电和电子设备。

结合份额和需求两个方面的变化,我们认为出口的高点将在今年上半年出现,但行业的结构性分化会更加明显:

第一,今年中上游的出口会明显好于下游。中上游行业一方面受益于海外生产商补库对需求的拉动,另一方面受益于竞争对手偏慢的恢复速度。而下游行业需求已经相对饱和,很难对冲份额下滑的影响。美国耐用品消费支出去年最高达到了15%的增速,去年底已经开始回落,今年服务业消费会有报复性恢复,代价是下游商品消费的回落。

第二,横向对比来看,部分中游制造的出口份额具有更强的韧性。疫情后中国细分行业的全球市场份额出现提升,其中机械零部件、化工原料药、汽车零配件和通信设备电子元件这四类行业的比较优势增强,份额提升的趋势在疫情就已经比较明显,疫情期间出现了进一步加速。即使全球生产陆续恢复,这四类行业的出口份额也不会出现明显回落。

三、全年流动性紧平衡,上半年紧平衡偏紧,下半年适度放松

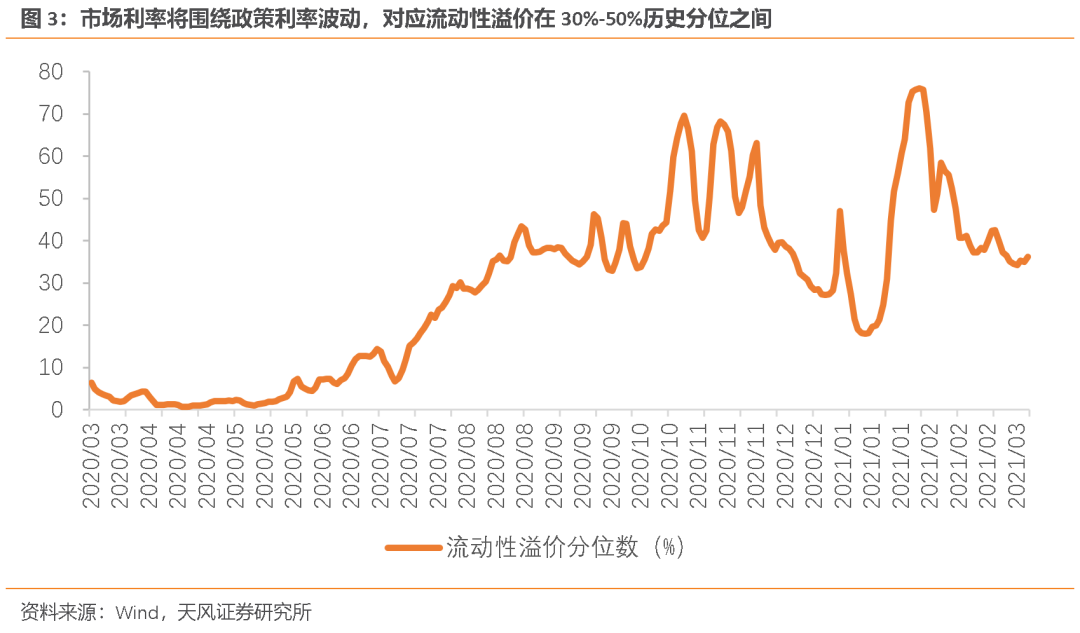

今年是货币中性、流动性紧平衡的一年。从央行目前的货币政策取向来看,市场利率将围绕政策利率波动,对应流动性溢价在30%-50%历史分位之间。信用方面,今年2季度-3季度社融增速将加速回落,10月之后信用开始修复,社融增速出现反弹。流动性方面,上半年的基本面还在顶部,信用刚开始温和回落,流动性将会维持紧平衡;下半年信用被动紧缩,经济开始回落,流动性可能在紧平衡区间里适度放松。

整体来看,上下半年的政策环境不同,上半年类似2017Q4-2018Q1,下半年类似于2019年Q2-Q3。上半年股票比债券更好,特别是价值股;下半年利率债和成长股都有机会。

四、供给侧驱动商品价格短期上涨,长期需求看不到超级周期

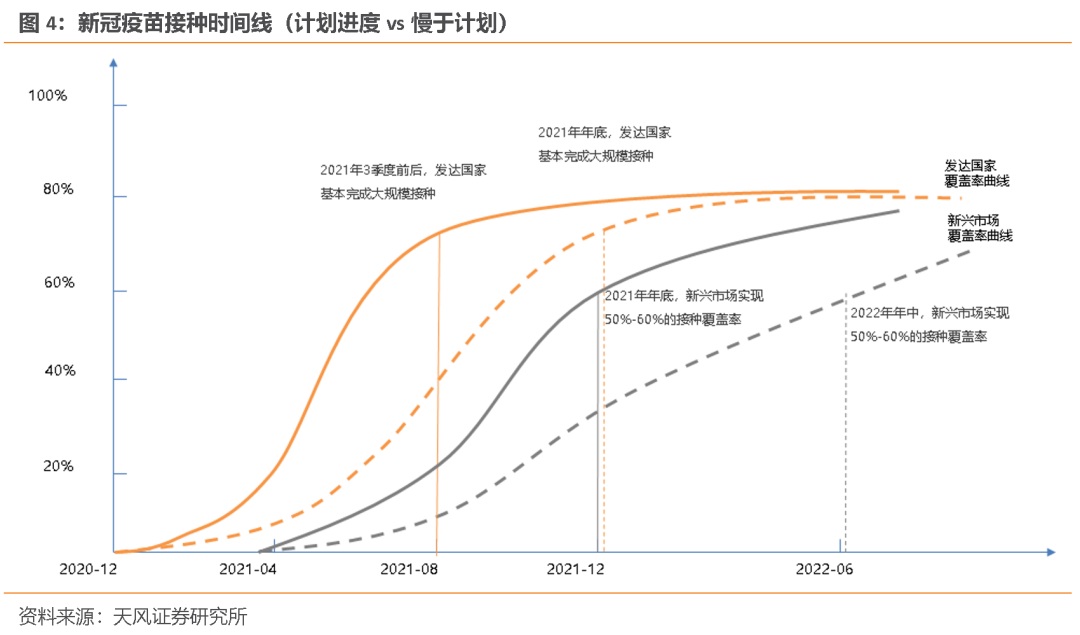

拜登上台之后,美国疫苗的接种提速。按照目前速度推算,6月末美国可以完成70%的人群接种,基本实现群体免疫。新兴市场疫苗接种比发达国家慢1-2个季度,欠发达国家要更慢一些,所以疫苗接种进度的差异直接影响到了大宗商品的供求两面,使得上半年大宗商品供求矛盾极为突出。

在我们看来,通胀在长期维度上不是一个核心的问题。

首先,长期通胀的需求基础并不存在。

新冠疫情没有提升生产效率,没有带来潜在经济增速的提高,也没有解决贫富差距、结构分化的问题,反而降低了效率、放大了矛盾、扭曲了结构、压制了潜在增速。长期而言,疫情之后经济潜在增速是往下走的,需求的中枢是回落的,疫情前需求不足、产能过剩的环境并没有被改变。在经历2021年的加速恢复后,美国经济2022年又会回到新的潜在增速水平,这个新的水平会低于疫情前。

其次,长期需求向上缺乏结构支撑。

美国企业投资方面,美国企业的资本开支在2021年会得到修复,但长期而言,企业效率和利润的下降、债务负担的上升会抑制长期资本开支和招聘计划,进一步对居民收入预期产生不利影响。

美国基建方面,2021-2022年大规模基建落地的概率很小。基建面临三个障碍,第一是通过立法程序,第二是筹集基建资金,第三是地方政府配合。短期而言,2021财年的预算调解程序已经用在了1.9万亿美元财政纾困计划上,民主党在参议院的优势只有1票,而大多数立法要求60票支持。2022年加税的经济基础并不可靠,加税可能要到2023年才会考虑。考虑到两党政见分裂,联邦政府的号召力是否提升地方政府的基建投资热情也是一个问题。2022年面临中期选举之前,参议院通过大规模基建计划的可能性较小。基建的讨论应该建立在民主党中期选举可以继续控制两院且保留较大优势、2023年可以加企业税和收入税来筹集资金的基础上。但即使美国基建最终能够落地,它的体量和中国的基建投资依然不可比。美国疫情前基建规模不到一万亿美元,其中超过50%的资金投向知识产权领域,投向“铁公基”的资金仅占比30%-40%。所以对大宗商品的需求而言,美国基建不是一个重要的变量。

美国地产方面,这一轮美国房地产销售的短周期从2019年初开始,预计2021年30年期美债利率的上升将带来销售短周期的见顶;新屋的补库同时带动了房地产投资的上升,预计地产投资能持续到2022年。但首先,美国房地产投资占比GDP只有2%-3%;其次,考虑到这一次只有中高收入家庭才有能力和意愿加杠杆,这一轮地产销售和投资周期的体量也无法和小布什时代“居者有其屋”——中低收入家庭加杠杆的那轮周期相比。我们的结论是美国房地产的投资周期会带来木材等建材价格的上涨,但对于全球大宗来讲不是重要的影响因素。

美国居民消费方面,目前13%的居民储蓄率与上世纪七十年代的水平相当,其中很大一部分是预防性储蓄,反映了居民长期收入预期的下降和结构性失业问题的突出。同时疫情期间的财政救援支票成为了富人的储蓄、穷人的消费,贫富差距进一步拉大,抑制了整体消费倾向的提升。目前来看,美国居民高预防性储蓄、低消费倾向还会持续较长时间。

因此在我们看来,通胀是短期的脉冲式现象,主要成因是资本品的供求错配。

疫情过后,需求端在财政的支持下很快恢复正常,但供给端类似于串联电路,采掘、冶炼、生产、运输任何一个环节出问题都会带来整体供给的波动。由于供给环节的效率很大程度上受疫苗接种进度的影响,上半年供求错配的问题是无解的,大宗商品的价格会出现阶段性冲高;到了下半年,疫苗的接种将使得生产效率逐渐恢复正常,大宗商品将从供给定价回归到需求定价。

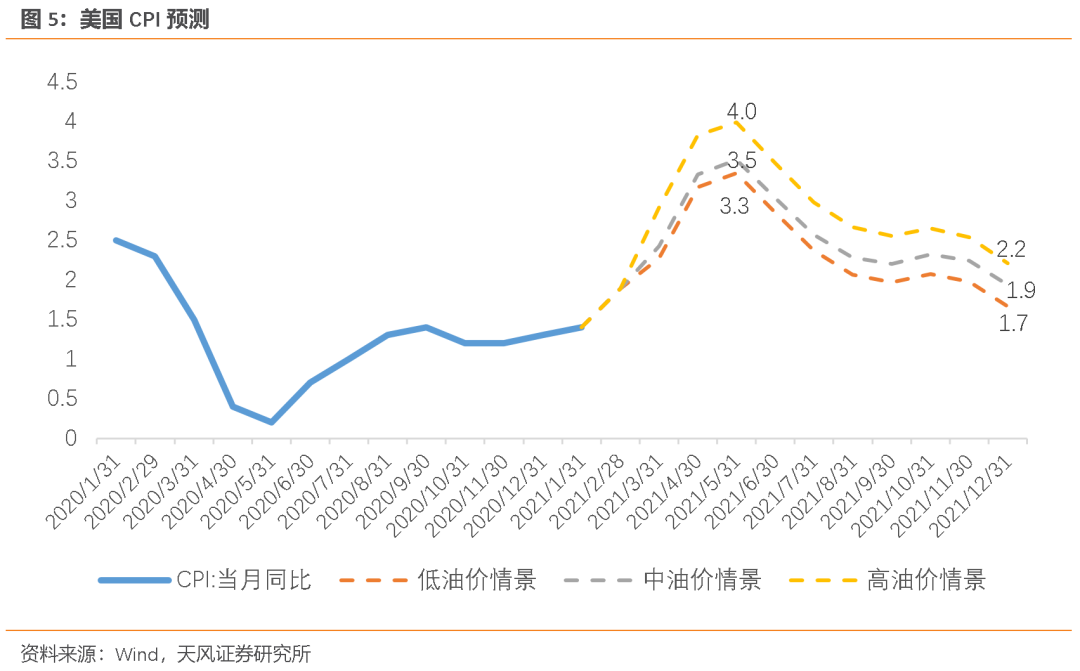

所以通胀是一个脉冲式现象,而不是核心问题。预计中国PPI变动的节奏是年初加速再通胀至年中,高点在5%附近;下半年缓慢回落,年底加速回落至2%左右。中国CPI年内的高点在年底,3%附近,不确定性在于猪瘟对食品价格的影响;美国CPI年内的高点在4%附近,也出现在年中,下半年核心通胀会随服务业价格上升,CPI会回落到2%左右的中枢水平。

五、大宗商品上半年供给定价,价格阶段性冲高,下半年产能释放后价格回落

长期来看,债务通缩和结构性失业的长期压力会持续存在,大宗商品不存在大周期;短期来看,制造业补库将拉动工业品整体价格修复,带来价格上半年的阶段性冲高和下半年的高位回落。

铜价不仅包含了供求逻辑,还有金融属性和成长性的故事,因此具有一定不确定性,上半年位于高位,具体高点难以预测。我们的基本看法是:在7500-8500美元,铜价反映的是当前的供求缺口;在8500-9500美元,铜价包含了金融属性;在9500美元以上,铜价类似于股票,赋予了碳中和和新能源产业链对于铜的需求成长性的价值重估。在上半年供给不足的情况下,成长的故事难以被证伪;下半年南美铜矿部分新增产能投产,铜价将提前迎来验证周期性和成长性的关键拐点。

油价的走势主要取决于供给。需求端来看,2021年石油需求增长580万桶/日,平均9610万桶/日,尚未回到疫情前1亿桶/日以上的水平;供给端来看,产能是不缺的,但页岩油迟迟无法恢复正常的产量给了OPEC延长减产的空间。油价短期取决于OPEC何时增产,中长期取决于页岩油产量何时恢复,我们预计WTI油价位于55-60美元是高置信度区间。

六、美债上行的时间和空间仍存,已经经历了上行斜率最快的阶段,美元反弹正在兑现

对于美债而言,上半年大宗价格的冲高将拉高通胀预期,带动美债长端利率上行和曲线陡峭化;下半年大宗价格回落以后,通胀预期会走平或回落,美债的曲线陡峭化将放缓。我们的模型预测,年内美债利率的高点在1.5%-1.8%之间,上升最快的时间是3-5月。5月之后,随着通胀预期回落和疫苗在发达国家完成大范围接种,美债的陡峭化会放缓。到了年底,美联储可能开始进行关于缩减QE的市场沟通和预期指引,美债的短端利率将开始上行。

当下10年期美债收益率已达1.6%,进入了高位区间的左侧。我们已经经历了美债上行斜率最快的区间,未来还有20bp左右的上升空间。对于国内的核心资产而言,杀估值的压力可能会持续到5月,但压力最大的时间已经过去。

进一步考虑美债对美股的影响,当10年期美债收益率位于1%-1.5%区间内,罗素1000、标普400和道琼斯指数相对受益,纳斯达克指数相对承压;当10年期美债收益率位于1.5%-1.8%区间内,纳斯达克和标普100的压力更大;当10年期美债收益率到达1.8%以上,美股的整体波动率将放大,此时联储可能会使用扭曲操作或通过二级市场购债减缓利率陡峭化的速度。目前美股处在结构性机会的区间,假如美债触及1.8%,会转为整体承压,届时波动率的释放和美联储操作的转变将带来交易时机。

对于美元,我们的模型已经预判到了本轮反弹。短期预测美元会反弹到93,长期来看美元会回落到85。

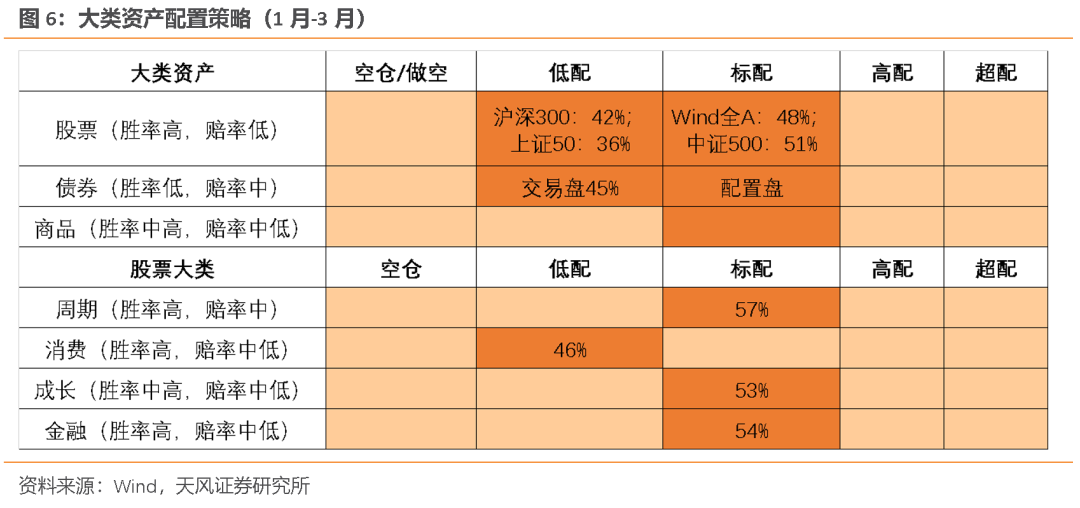

七、A股:配置组合在1月减仓了大盘股和消费,目前周期和金融的胜率仍然最高,后面两个季度要向分子要收益

1月我们的配置系统发出了减仓大盘蓝筹和消费股的建议(详见《1月大类资产配置》)。目前周期胜率最高,金融和成长胜率在55%左右。大盘蓝筹的赔率在春节前已经到了很极端的位置,我们的配置组合在1月下调上证50和沪深300至低配,下调消费至低配,但依然标配周期、成长和金融,债券的配置策略中性偏防守。

和过去六个月相比,当前可能是选取行业建仓最痛苦的时点,很难兼得空间和时间。如果选择空间就要被迫做时间的朋友;如果跟着趋势对交易能力的要求又比较高。

A股在春节前已经处于极贵状态,但今年分子和分母都会经历一个转变的过程,因此市场年内的波动可能很大。基本面在上半年位于复苏的顶部,下半年趋于回落;信用也将在二三季度加速回落。

从分子角度看,还有部分顺周期行业(消费服务、金融周期)有修复空间,一些受疫情推动全球市占率加速提升的中游制造具有较高的业绩确定性;从分母角度看,年初高估值躁动随着春节后流动性环境的变化已经结束。春节后,分母的变动有利于低估值,分子受益于内外经济复苏仍有一定机会;三季度,信用收缩和经济回落,选择业绩确定性高的方向防御;下半年利率回落后,成长股可能估值修复。全年来看,一季度和四季度赚分母的钱,二季度和三季度需要在分子中找确定性收益。

八、利率债的利空因素已经定价但尚未落地,黄金的投机价值不高,人民币升值告一段落

上半年国内利率维持震荡,通胀加速、债券到期、专项债发行、美债见顶这四个利空因素出现后,下半年国内利率出现向下动力,具体空间取决于货币再宽松的程度。

黄金年内的投机价值不高,今年工业品、农产品和周期股都是更好的投机品。下半年名义利率高位震荡后,黄金的投机机会可能好于上半年,全年依然是向下空间不大、向上弹性有限的状态。

伴随美元的反弹,人民币升值将有所放缓,6.4-6.5是短期阻力位。年底非美经济恢复后,美元可能重新走弱,届时人民币可能再次进入长期升值通道。

风险提示

国内疫情防控压力超预期;新冠病毒变异导致疫苗效果低于预期;中美关系变化超预期。

- 比特币应声暴跌 美国财长的话刺痛了谁

- 塔塔儿子通过BlockDeal出售价值12.25亿美元的TCS股票

- DMART股票在50万升股票批量交易中变为6%;有rk damani or soldstake吗?

- Sensex,漂亮被抛弃为投资者的眼睛RBI关于回购率的决定; Hero Motocorp在巨果房后闪耀

- Mobile Wallets-LED PPI交易于1月份达到11300万,Salerbi

- 重磅!日本承认核电站发生泄漏 部分废弃物或已随雨水入海!影响有多大?

- A股三大指数收跌 酿酒板块掀起跌停潮

- Sensex最多在一个月内下降,银行避免了

- 国庆长假将至 持基过节还是持币过节?

- 截至收盘荷兰股市下跌; AEX下跌1.14%

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 哈媒:哈萨克斯坦采掘企业希望扩大对中国出口

- 诺华州计划Alcon的Spinoff,50亿美元的份额

- 出口,集装箱卷分类

- Rakesh Jhunjhunwala从在线怀疑,希望有180亿卢比纳扎拉乐的投资者

- 美国技术股票摔倒韩国股票摔倒;美联储会见

- Sensex击中35,510,因为BJP的Yeddyurappa成为Karnataka Cm; RCOM跳跃10%,塔塔钢PLunges2%

- 布伦特油价今天下降2%:这是落后的唯一原因

- 《智能网联汽车技术路线图2.0》正式发布

- Sensex,星期三漂亮的公寓; Mahindra&Mahindra,Bajaj Auto Gain,而Bank Stocksslip

- GST影响:药物可能会稀缺,因为药剂师在输入税收抵免股票上削减股票