报告摘要

3月15日,国务院常务会议提出“政府杠杆率要有所降低”,对此我们有几点理解。

第一,控杠杆的大方向前期已经确定。2020年全年实体经济杠杆率(270.1%)环比上行23个百分点,是2009以来最高上行幅度。年底中央经济工作会议也已定调“要保持宏观杠杆率基本稳定”。

第二,从2020年四季度的边际变化来看,企业部门杠杆率随名义增长好转、盈利回升已经开始下降(季度下降2.3个点),预计这一逻辑仍有延续性;上升的主要是政府部门和居民部门。在前期报告《2020年宏观杠杆率数据解析与展望》中,我们已做了详细的数据分析。控制居民部门杠杆率无疑是2021年的重点之一,房地产调控今年有升温特征;但在销售相对旺盛的背景下,压降有一定难度。政府部门发力适当降低杠杆率有助于实现稳杠杆的目标。

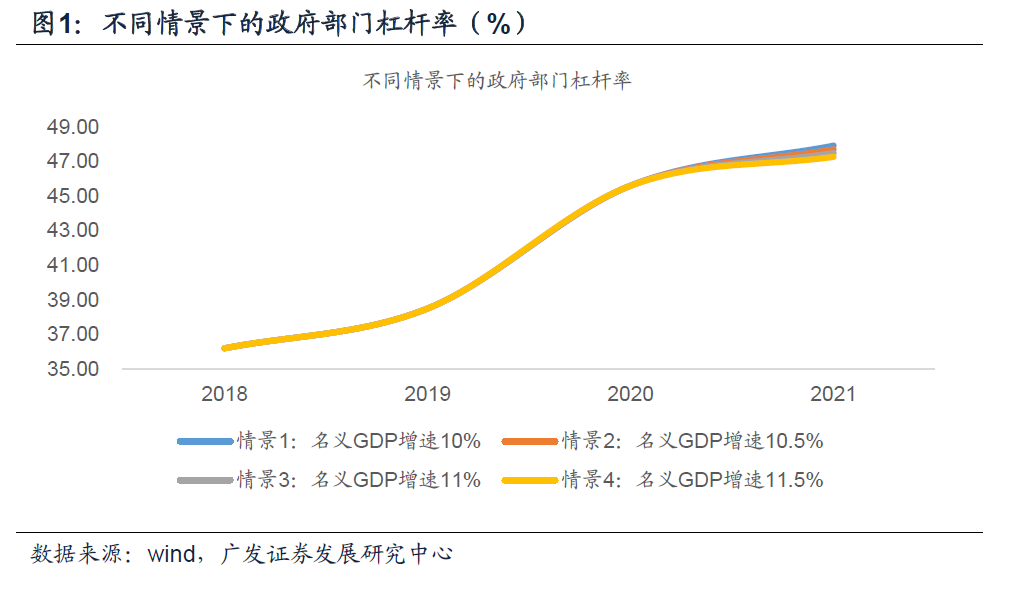

第三,从财政预算角度推算,政府部门杠杆率(社科院口径)完全下降为负增长难度较大。在今年3.57万亿元的财政赤字全部兑现,3.65万亿元专项债全部发行的情况下,中央政府和地方政府债务余额增速将分别增长14%和17%,大概率会高于名义GDP增速。在名义GDP 10%-11.5%之间的假设之下,政府部门显性杠杆率(社科院口径)大概率会落在47.3%至47.9%的区间,较2020年末继续提升1.7至2.3个点。

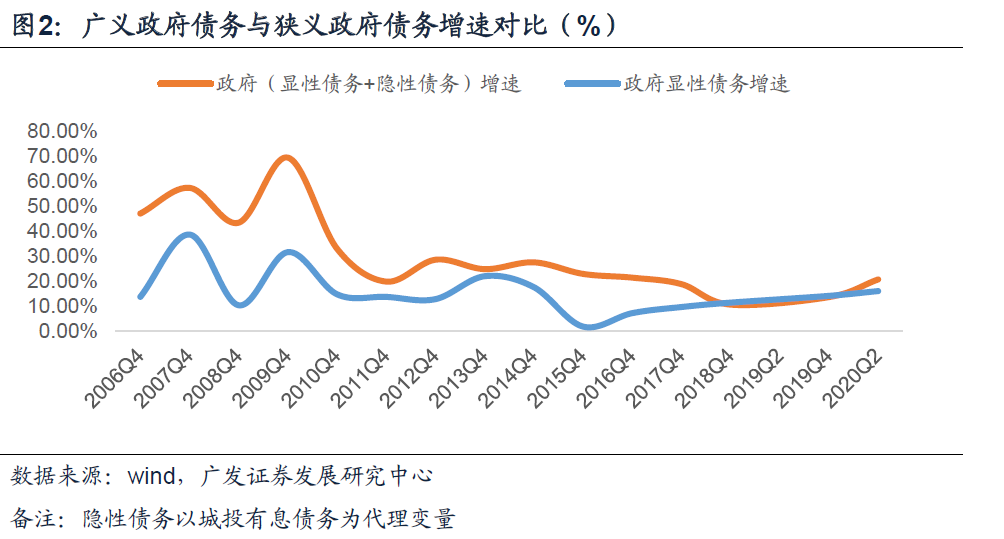

第四,我们理解“政府杠杆率有所降低”主要对应两个方面:一是政府杠杆率上行速度要有所降低,即要低于去年的7.1个点;二是要加快化解地方政府隐性债务,实现政府广义杠杆率(显性债务+隐性债务余额与名义GDP的比值)下降。实际上,去年底的中央经济工作会议首次明确强调今年要“抓实化解地方政府隐性债务风险工作”。

第五,抛开语义理解上的分歧,政策导向是十分明确的。它对应着我们去年底所判断的,在控杠杆的年份“货币供给中性+金融政策偏紧”。这意味着一则目前偏高的社融增速将大概率继续收敛;二则政策可能会进一步规范城投与地方政府举债,压低地方政府隐性债务增速,扩大地方债置换隐性债务的范围。

正文

3月15日,国务院常务会议提出“政府杠杆率要有所降低”,对此我们有几点理解。

3月15日,国务院常务会议指出,“要抓紧落实《政府工作报告》确定的全年发展目标任务,保持经济运行合理区间”,“保持宏观杠杆率基本稳定,政府杠杆率要有所降低”。

对这一表述,我们有几点理解。

第一,控杠杆的大方向前期已经确定。2020年全年实体经济杠杆率(270.1%)环比上行23个百分点,是2009以来最高上行幅度。年底中央经济工作会议也已定调“要保持宏观杠杆率基本稳定”。

社科院口径的数据显示,2020年实体经济杠杆率为270.1%,较2019年末上涨23个点,是2009年以来的最高涨幅。

分部门看,居民部门、政府部门、非金融企业部门分别上行6.1、7.1、10.4个点。简单来说,2020年企业部门加杠杆幅度最大,政府部门次之,然后是居民部门。

第二,从2020年四季度的边际变化来看,企业部门杠杆率随名义增长好转、盈利回升已经开始下降(季度下降2.3个点),预计这一逻辑仍有延续性;上升的主要是政府部门和居民部门。在前期报告《2020年宏观杠杆率数据解析与展望》中,我们已做了详细的数据分析。控制居民部门杠杆率无疑是2021年的重点之一,房地产调控今年有升温特征;但在销售相对旺盛的背景下,压降有一定难度。政府部门发力适当降低杠杆率有助于实现稳杠杆的目标。

从2020年四季度的边际变化来看,企业部门的杠杆率下降了2.3个点,是近十年单季度最大降幅。在今年盈利回升、产能利用率偏高的情况下,企业部门杠杆率预计仍是去化状态。

今年稳杠杆主要的挑战在于政府部门和居民部门的杠杆率。

居民部门杠杆率在今年虽然有房地产贷款集中度新规的助力,居民举债购房行为得到一定程度的约束,但大部分银行类机构的房地产贷款集中度要求是达标的,压缩存量的压力并不大。

从杠杆率的计算方法(债务余额/名义GDP)来看,居民部门杠杆率稳定或下降至少需要住户部门贷款增速与名义GDP增速保持一致。

2020年末居民部门贷款增速是14.21%,在名义GDP增速落在10%-11.5%的核心假设下,2021年住户部门贷款至少需要下降大约3个点,对应2021年居民部门贷款最多只能有7.2万亿元的新增量,较2020年少增大约6000亿元。这在房地产销售相对旺盛的年份,存在一定难度。

在这种情况下,政府部门发力适当降低杠杆率有助于保持宏观杠杆率基本稳定。

第三,从财政预算角度推算,政府部门杠杆率(社科院口径)完全下降为负增长难度较大。在今年3.57万亿元的财政赤字全部兑现,3.65万亿元专项债全部发行的情况下,中央政府和地方政府债务余额增速将分别增长14%和17%,大概率会高于名义GDP增速。在名义GDP 10%-11.5%之间的假设之下,政府部门显性杠杆率(社科院口径)大概率会落在47.3%至47.9%的区间,较2020年末继续提升1.7至2.3个点。

政府杠杆率=政府债务余额/名义GDP,通常有两种口径,一是社科院口径,二是国际清算银行口径(BIS)。两者在分母端相同,均采用最近四个季度的名义GDP滚动求和值,差异在于分子端。

社科院分子端包括了国债、地方债、部分以非债券形式存在的存量地方债务以及中央政府举借的外债,而BIS政府债务来源于IMF数据库。由于社科院将政府部门分为了中央政府以及地方政府,包含了更多细节,因此我们以社科院口径来测算。

根据政府工作报告,2021年中央财政赤字规模(国债净融资)大约27500亿元,地方财政赤字规模(地方政府一般债券净融资)为8200亿元,新增专项债规模为36500亿元。

如果中央政府和地方政府的财政赤字额度均兑现,年内专项债额度也都用尽,则2021年末中央政府的债务余额将达到23万亿元,同比增长14%;地方政府债务余额达到30万亿元,同比增长17%,大概率都要高于今年的名义GDP增速。换言之,无论是地方政府还是中央政府,今年社科院口径下的政府杠杆率仍有较大概率会延续一定幅度上行。

如果我们假设2021年名义GDP增速落在10%-11.5%之间,则2021年政府杠杆率(社科院口径)将落在47.3%-47.9%之间,较2020年45.6%提升大约1.7pct至2.3pct。

第四,我们理解“政府杠杆率有所降低”主要对应两个方面:一是政府杠杆率上行速度要有所降低,即要低于去年的7.1个点;二是要加快化解地方政府隐性债务,实现政府广义杠杆率(显性债务+隐性债务余额与名义GDP的比值)下降。实际上,去年底的中央经济工作会议首次明确强调今年要“抓实化解地方政府隐性债务风险工作”。

在上述数据拆解下,我们理解“政府杠杆率有所降低”主要对应两个方面:

一是政府部门杠杆率上行的速度要有所下降。2020年由于疫情冲击,财政加大了逆周期调控力度,政府部门的杠杆率从38.5%上升值45.6%,升了7.1个点。在今年经济景气度回升,财政稳增长压力减缓与兼顾政策连续性的情况下,政府部门的杠杆率继续有一定程度的上升,但速度放缓是比较合理也是能够实现的。

另一种可能是考虑到地方政府的隐性债务,将地方政府隐性债务纳入分子项,实现政府广义杠杆率的下降。地方政府隐性债务的界定与计算尚无统一的标准,一种相对粗略的估算方法是将城投的有息债务全部作为地方政府隐性债务。在这种粗略口径下,最新的数据是2020年二季度,广义政府债务(显性债务+隐性债务)规模为77.53万亿元,同比增速为20%,广义政府杠杆率为79%,较2019年年末上升了7个点。

第五,抛开语义理解上的分歧,政策导向是十分明确的。它对应着我们去年底所判断的,在控杠杆的年份“货币供给中性+金融政策偏紧”。这意味着一则目前偏高的社融增速将大概率继续收敛;二则政策可能会进一步规范城投与地方政府举债,压低地方政府隐性债务增速,扩大地方债置换隐性债务的范围。

2020年二季度广义政府债务20%的增速与2021年名义GDP增速相比仍然偏高。

在地方债与国债存量难以压缩(只能被动等待到期)、增量大概率会兑现的情况下,要实现广义政府债务增速收敛至名义GDP增速,政府广义杠杆率下降的目标,需要在隐性债务领域发力。

这可能意味着财政部可能会发力加速化解隐性债务,金融政策或继续收紧,如进一步规范地方政府与城投举债,约束城投债务扩张速度;加大地方债置换隐性债务的范围,以时间换空间。在这一政策指向下,我们可能会看到现在偏高的社融增速(13%以上)因为城投举债行为受约束而进一步收敛。

核心假设风险:大宗商品价格上行超预期带动名义GDP增速大幅上涨;政府债务压缩力度超预期。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 金色前哨|暴跌60% Bitwise 10加密指数基金清仓XRP

- EOS上周回顾大事件:BB推广DeFi

- 科创板网下询价“新规”出炉 报价次数限制“两次” 自律委还提出这些倡议

- 私募股权,风险投资投资飙升为18%至442亿美元,可能会在2020年看到15-20台PC增长

- 洋葱价格上涨至每公斤165卢比;政府说进口洋葱到1月20日抵达

- 孟加拉鲁地产市场雄鹿趋势至2019年末期

- RIL,金融库存升降Sensex以上34,000;这3个因素导致在MarketStoday中导致反弹

- 来Bitget参与ADA/USDT合约交易 瓜分 5000 USDT

- 周三澳大利亚证券交易所评论:您应该一直在看的11股股票

- CCI开始销售棉花采购的undmsp