核心观点

今年年初两月我国出口表现仍旧强势,回顾去年至今出口始终是我国经济表现亮眼的一环,如何看待在人民币升值背景下的出口强势表现,高汇率为何未对出口产生明显的抑制作用?未来强劲的出口势头还能否继续延续?本文将针对以上问题进行分析。

年初的出口究竟如何:考虑去年疫情影响下的低基数效应,简单相较去年同期的同比增速意义有所下降,通过对比历史正常年份年初两月相较上一年年末两月的环比变化,我们可以看到今年年初的出口表现仍旧较为强势。对于年初出口强势表现的延续,我们认为主要原因还是在于外部需求的支撑,美日欧等发达经济体经济持续修复,从韩国的出口表现也可以看出海外需求的影响。

为什么高汇率没有抑制出口:我们认为人民币汇率的升值并非一定会带来出口的走弱,在外需具有韧性时出口可能仍会产生强势表现。疫情高峰过去后在国内外经济恢复错位以及国家对于出口行业的支持之下,我国制造业PMI制造业新出口订单明显反弹,因此虽然人民币汇率走升,但出口订单的表现或对我国出口形成了一定的支撑。由于出口商品多采用外汇定价和结算,对于人民币升值可能给出口商带来的汇兑损失,我们认为工业品价格的回落可能在一定程度上对冲了人民币升值对出口商利润空间的压缩,同时部分出口商可能选择不进行当期结汇而采取远期结汇的方式来回避汇率风险。

强劲的出口能否持续:对于当前仍表现强势的出口能否持续,相对完整的产业链结构和较快的产能恢复是去年我国出口表现亮眼的重要原因,因此海外各国的产能修复情况是我们观察出口可持续性的重要视角。从发达国家表现来看,当前美国和欧元区制造业产能仍在持续修复,且已接近疫情前水平。从新兴市场国家产能修复情况来看,关注东南亚的越南和马来西亚,东南亚新兴国家生产修复也已较为明显,出口增速也出现了反弹。对于我国的出口表现,考虑上半年存在的基数效应预计出口增速仍将维持较高水平,在海外国家复苏进程的影响下,下半年我国出口增长或将出现边际放缓。同时海外疫情逐渐得到控制后,部分服务贸易逆差或将得到恢复,货物与服务净出口对我国经济的拉动效应或相较去年边际减弱用。

债市策略:对比历史正常年份年初两月相较上一年年末两月的环比变化,今年年初的出口表现仍旧较为强势。对于当前较强的人民币汇率和出口表现,我们认为人民币汇率的升值并非一定会带来出口的走弱,在外需具有韧性时出口可能仍会产生强势表现,出现汇率与出口双强的格局。在基数效应的影响下,今年上半年我国出口或仍将维持较高增速,在海外国家复苏进程的影响下,下半年我国出口或将出现边际放缓。海外疫情逐渐得到控制后,部分服务贸易逆差或将得到恢复,货物与服务净出口对我国经济的拉动效应或相较去年边际减弱。

正文

年初的出口究竟如何

考虑去年疫情影响下的低基数效应,简单相较去年同期的同比增速意义有所下降,通过对比历史正常年份年初两月相较上一年年末两月的环比变化,我们可以看到今年年初的出口表现仍旧较为强势。月初海关总署发布了1至2月份合并进出口数据。按美元计价,今年前2个月,我国出口总额为4688.7亿美元,同比增长60.6%。其中1月份出口金额为2640.2亿美元,仅低于去年11月和12月的出口水平,从数据的直观感受上来看,年初出口同比增速大幅提升。但仍需确认的一点是,年初两月出口的高同比增速,很重要的一部分原因在于去年疫情影响下的低基数效应,简单相较去年同期的同比增速意义有所下降,难以看出年初两月我国出口的真实表现,因此从同比+环比的角度或更能说明。考虑到年初两月有春节影响存在,我们可以通过对比历史正常年份年初两月相较上一年年末两月的环比变化来进行参考。可以看到2017年至2019年,年初两月的环比降幅分别为25.7%、17.3%以及20.6%。同期比较之下,今年年初14.6%的环比降幅实际有所收窄,因此从同比+环比的角度来看,年初的出口表现仍旧较为强势。

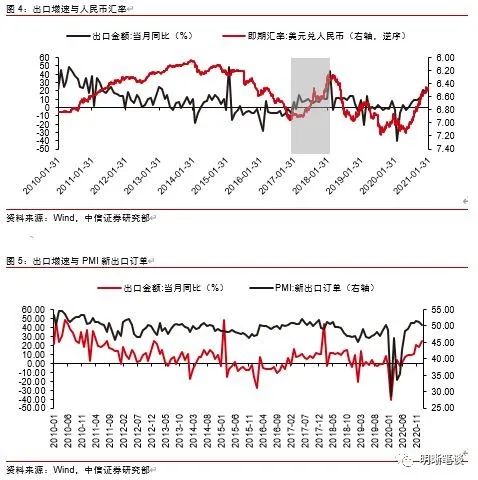

对于年初出口强势表现的延续,我们认为主要原因还是在于外部需求的支撑,美日欧等发达经济体经济持续修复,从韩国的出口表现也可以看出海外需求的影响。对于年初我国出口强势表现有所延续的原因,我们认为主要还是在于外需的支撑。从主要发达经济体的经济修复情况来看,我们可以看到美国、欧元区以及日本的制造业PMI指数在今年年初均维持回升的趋势,今年2月美国ISM制造业PMI更是升至60.8%,从海外经济景气程度上来看,来自外部的需求仍旧强劲。从韩国在年初的出口表现同样可以看出类似的影响,韩国的出口指标在一定程度上具有全球经济领先指导作用,其与全球制造业PMI走势具有较高的一致性,今年年初韩国出口同样维持了较高的同比增速。而从波罗的海干散货指数(BDI)的表现来看,当前的BDI指数高于2019和2020年同期,反映全球贸易更为活跃。

为什么高汇率没有抑制出口

去年年中开始人民币持续升值,为什么人民币汇率的走升并没有在出口上表现出明显的抑制作用?我们认为人民币汇率的升值并非一定会带来出口的走弱,在外需具有韧性时出口可能仍会产生强势表现。结合当前人民币汇率情况和我国的出口表现,很自然会产生一个问题,为什么去年年中开始走强的人民币汇率没有明显抑制我国的出口表现?从理论角度来看,人民币升值会带来国内商品和服务相对价格的升高,从而削弱对海外国家的出口。但是结合人民币汇率与我国出口增速历史数据来看,我们可以看到人民币汇率的升值并非一定会带来出口的走弱,如2017年人民币汇率同样出现了快速大幅升值,而从出口增速的情况来看,当年我国出口增速并未明显下降,相反出现了一定的抬升。人民币汇率的升值并非一定会带来出口的走弱,更重要的我们需要结合海外需求的情况进行观察。在人民币汇率升值时,出口商确实会面临利润受到压缩的情况,但是结合我国制造业PMI新出口订单指数表现,疫情高峰过去后在国内外经济恢复错位以及国家对于出口行业的支持之下,我国制造业PMI制造业新出口订单明显反弹,因此虽然人民币汇率走升,但出口订单的表现或对我国出口形成了一定的支撑,在外需具有韧性时出口可能仍会产生强势表现。

由于出口商品多采用外汇定价和结算,对于人民币升值可能给出口商带来的汇兑损失,我们认为工业品价格的回落可能在一定程度上对冲了人民币升值对出口商利润空间的压缩。考虑到我国出口商品多采用外汇定价和结算,人民币汇率的走升可能在一定程度上给出口商带来汇兑损失。但从工业品价格的角度来看,去年工业品价格同比增速较低,我们认为工业品价格的回落可能在成本端减轻了出口商的压力,从而在一定程度上对冲了人民币升值对出口商利润空间的压缩。

对于人民币走升可能带来的汇兑损失,部分出口商可能选择不进行当期结汇而采取远期结汇的方式来回避汇率风险。对于人民币汇率升值可能给出口商带来的汇兑损失,部分出口商可能选择通过不进行当期结汇而采取远期结汇的方式来回避风险。从银行代客远期结汇签约情况来看,我们可以看到去年下半年境内银行代客远期结汇签约规模明显走升,这反映出部分出口商或选择远期结汇代替即期结汇来回避汇率风险,从而在人民币走升的背景下,面对海外订单需求维持了较高的积极性。

强劲的出口能否持续

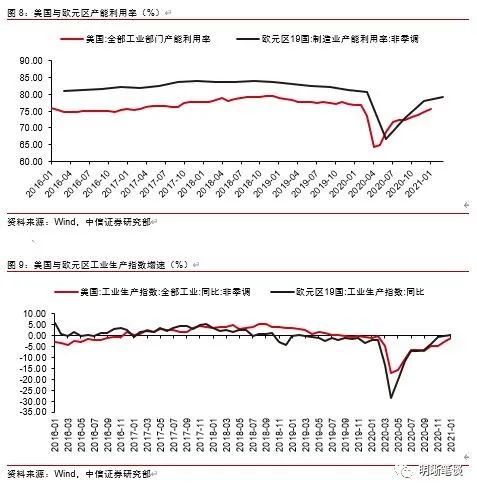

对于当前仍表现强势的出口能否持续,相对完整的产业链结构和较快的产能恢复是去年我国出口表现亮眼的重要原因,因此海外各国的产能修复情况是我们观察出口可持续性的重要视角。从发达国家表现来看,当前美国和欧元区制造业产能仍在持续修复,且已接近疫情前水平。在考虑出口强势表现能否持续时,我们认为海外各国的产能修复情况是我们观察出口可持续性的重要视角,回顾去年我国的出口表现,相对完整的产业链结构和较快的产能恢复形成的国内生产与海外需求的错位匹配是取得出口亮眼表现的重要原因。从发达国家产能修复的情况来看,今年1月美国全部工业部门产能利用率为75.55%,而疫情发生前去年2月份美国工业部门产能利用率为76.93%。欧元区今年一季度制造业产能利用率恢复至79.2%,去年一季度为80.8%。从产能利用率的角度来看,当前欧美工业产能已修复较多。从工业生产指数同比增速情况来看,当前欧美工业生产指数同比同样也已接近疫情前增速水平。

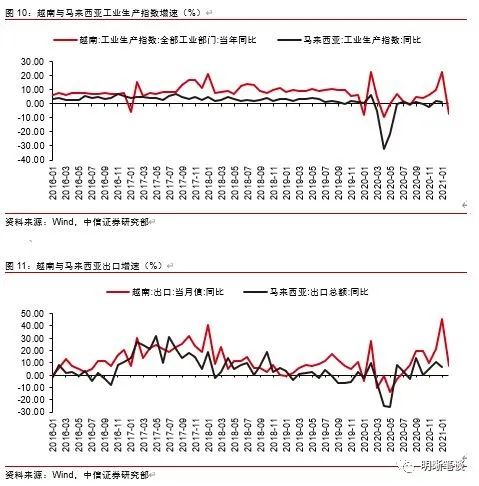

从新兴市场国家产能修复情况来看,关注东南亚的越南和马来西亚,东南亚新兴国家生产修复也已较为明显,出口增速也出现了反弹。从新兴市场国家产能修复的情况来看,我们关注东南亚新兴市场国家越南和马来西亚的产能情况,从工业生产指数角度来看,去除越南2月份春节期间的影响,我们可以看到如越南和马来西亚的工业生产指数同比增速修复也已较为明显。而从出口增速的角度来看,越南和马来西亚自去年年中开始出口增速均出现了反弹回升,其中越南出口回升更为明显。因此从新兴市场国家产能修复情况来看,后续或将对我国低端出口带来一定的压力。

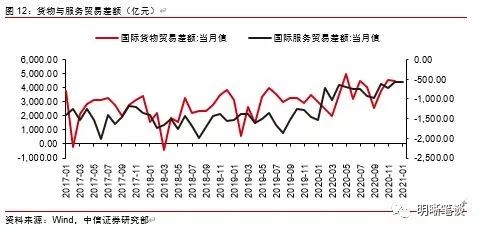

对于我国的出口表现,考虑上半年存在的基数效应出口增速仍将维持较高,在海外国家复苏进程的影响下,下半年我国出口或将出现边际放缓。同时海外疫情逐渐得到控制后,部分服务贸易逆差或将得到恢复,货物与服务净出口对我国经济的拉动效应或相较去年边际减弱。对于我国出口表现,考虑到疫情影响下去年上半年出口受到影响,今年上半年出口增速存在一定的基数效应,同时考虑当前海外国家的复苏进程,如欧美及新兴市场国家的产能修复情况,预计今年下半年我国出口增长或将出现边际放缓。从出口对于经济的贡献程度上来看,从经常项目角度出发,去年经常项目差额的走扩除缘于货物贸易顺差有所走扩之外,一部分还缘于服务贸易逆差的收窄,在海外疫情逐渐得到控制以后,这部分逆差或得到修复,货物与服务净出口对于我国经济的拉动效应或相较去年边际减弱。

市场回顾

利率债

资金面市场回顾

2021年3月12日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了-0.73bp、7.01bps、5.51bps、23.88bps和7.35bps至1.79%、2.11%、2.14%、2.58%和2.65%。国债到期收益率大体上行,1年、3年、5年、10年分别变动1.19bps、-0.34bp、0.50bp、1.07 bps至2.64%、2.96%、3.10%、3.26%。上证综指上涨0.47%至3453.08,深证成指上涨0.22%至13897.03,创业板指上涨0.37%至2756.81。

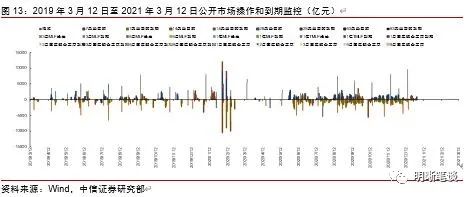

央行公告称,为维护银行体系流动性合理充裕,2021年3月12日中国人民银行以利率招标方式开展了100亿元逆回购操作。

流动性动态监测

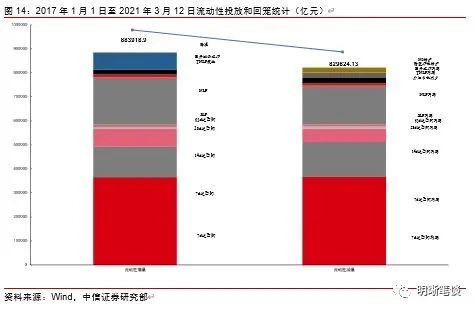

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

3月12日转债市场,中证转债指数收于368.34点,日上涨0.38%,等权可转债指数收于1,432.28点,日上涨0.18%,可转债预案指数收于1,188.38点,日上涨0.18%;平均平价为99.08元,日上涨0.15%,平均转债价格为124.30元,日上涨0.20%。338支上市交易可转债(辉丰转债除外),除岭南转债、弘信转债、广汇转债、敖东转债和九州转债横盘外,215支上涨,118支下跌。其中联泰转债(29.90%)、凯发转债(5.54%)和川投转债(4.45%)领涨,东时转债(-11.99%)、天铁转债(-6.39%)和森特转债(-5.26%)领跌。334支可转债正股(*ST辉丰除外),除海波重科、宁波建工、浦发银行、大丰实业、锦泓集团、长久物流和无锡银行横盘外,157支上涨,170支下跌。其中旺能环境(9.92%)、川投能源(9.54%)和伟明环保(7.10%)领涨,隆利科技(-4.98%)、华阳国际(-4.87%)和森特股份(-4.68%)领跌。

可转债市场周观点

上周转债市场小幅企稳,指数层面则是连续第二周收涨,然而市场板块轮动依旧,上周公用事业相关转债表现抢眼。

策略上我们建议进一步将转债的持仓均衡化,认为市场的机会有在大方向上扩散的趋势,不过需要明确的是,即使机会扩散,板块内部的分化也依然较大,意味着我们不仅需要选择好方向,方向内是否有正股资质出色,转债指标性价比出色的标的也需要考虑。

风险资产前期的快速调整预计告一段落,市场短期却不具备快速反转的基础,我们担忧仍有不少资金会随着市场反弹而调仓进而形成压力。短期市场可能进入一段平静期,市场的热点轮动仍然发散,可以从中长期的逻辑中寻找一些布局的方向。

结合市场当前背景,转债持仓上一方面继续降低均价减少风险暴露,但同时保持有较低的溢价率水平,我们持续担忧高溢价率在当前震荡环境下可能带来的负反馈。

顺周期方向在前期周报再次明确了我们的判断,市场的趋势还未到拐点之时,关注逻辑在于供给格局紧张的方向,标的上进一步聚焦在有色、化工、农产品、黑色系等几大方向中的部分品种。碳中和这一主题虽然持续发酵,但是只有坐实供给收缩逻辑的商品价格才更有支撑逻辑。

复苏逻辑这一主线预计正在步入佳境。随着疫情顶部的临近,疫情退出的交易逻辑值正在展开,建议重点关注交通运输、餐饮文娱、旅游酒店等板块。再次重申对于复苏主线我们定义为中期维度的逻辑。

最后随着市场极端行风格情的再均衡,我们从盈利弹性角度和产业政策、稳健型等视角去寻找潜在布局方向,我们重点关注TMT、高端制造、公用事业方向下的高性价比标的。

高弹性组合建议重点关注紫金转债、韦尔(精测)转债、欧派转债、火炬转债、太阳(山鹰)转债、福20转债、星宇转债、华菱转2、金禾转债、金能转债。

稳健弹性组合建议关注无锡转债、彤程转债、南航转债、中天转债、恒逸转债、旺能转债、骆驼(双环)转债、利尔转债、恩捷转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

- Microstrategy在圈内风生水起 但传统价值投资者应如何评估它

- 公募研判“十四五”市场机遇 关注高质量发展投资主线

- 年内社保基金调研12家上市公司 与宏观支持政策发力点高度重合

- 中国经济“惊艳”开门红:专家预测一季度GDP同比上涨或达20%

- 隔夜欧美·5月8日

- 墓地9平米卖60万 上不封顶!网友直呼“死不起”

- 马哈拉施特拉邦取消更多补贴后,Autoline Industries上涨近9%

- Ebbing风险偏好场地亚洲股票,美元羽毛作为Eurostrence

- 公司否认谷歌收购新闻后,拨号股价棚屋收益

- Rashtriya Chemicals和Pertilizers股票汇率为Landtransfer的内阁批准

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24