2月23日,21世纪经济报道记者获悉,继广东、海南、上海等地对当地法人银行房地产贷款集中度第三至第五档陆续上调上限后,深圳暂未对地方法人银行房贷集中度上调上限。

未上调房贷集中度上限,或与深圳金融特点有关。深圳有2家全国性股份制银行,但当地没有法人城商行,仅有1家民营银行、1家农商银行和10家村镇银行,个人按揭贷款业务主要由四大行、招行等占有大部分市场份额。

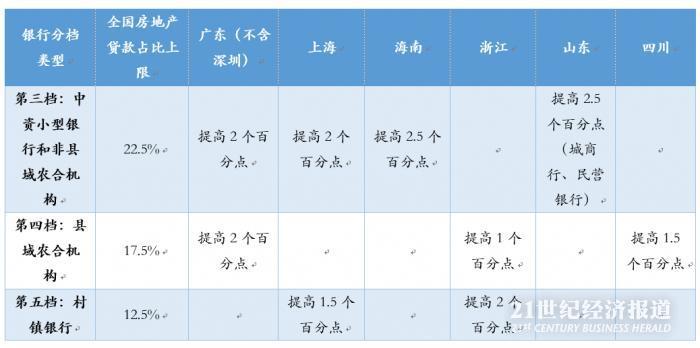

综合来看,目前对于第三档的“中资小型银行和非县域农合机构”房地产贷款占比上限,广东(不含深圳)、上海、海南叫全国标准分别提高2个、2个、2.5个百分点,山东对城商行、民营银行房地产贷款占比上限调高2.5个百分点。第四档的“县域农合机构”广东(不含深圳)、浙江、四川分别提高2个、1个、1.5个百分点。对于第五档“村镇银行”,上海、浙江分别提高1.5个、2个百分点。此外,深圳、厦门等计划单列市并未上调房地产贷款占比上限。

小型银行房地产贷款集中度考核,或与部分城农商行涉房贷款占比较高有关。一位华南券商银行业分析师表示,部分小型银行按揭和房地产贷款占比比较多,一次性压降是“压不动”的。

央行海口中心支行货币信贷管理处副处长石海峰在新闻发布会上解释称,海南在全国房地产贷款集中度管理要求的基础上,在政策允许的前提下,确定上调第三档银行房地产贷款占比上限2.5个百分点至25%,这样更符合海南实际,有助于相关机构更加合理优化信贷结构。

对于上海市,截至2020年6月末,上海银行房地产业贷款1488.66亿元、住房按揭贷款1051.08亿元,占全部贷款的比重24.68%。上海银行在1月29日投资者调研中称,对房地产行业坚持“确保合规、总体从紧、严格准入、好中选优、平衡收益”原则,在总量控制的前提下优化业务结构。截至2019年末,上海农商银行房地产业贷款971.18亿元,占比21.42%,该行年报称,房地产行业融资集中度高,系统性风险隐患大。

对于海南省,截至2020年3月末,海南银行房地产贷款余额53.1亿元,较年初增长近7%,在对公贷款(含个人经营性贷款)中的占比23.81%;建筑业贷款在对公贷款中的比重为6%,二者合计所占比重接近对公贷款的30%。该行年报称,在房地产调控政策持续不断的背景下,房地产贷款的风险防控工作仍是重中之重。

对于广东省,21世纪经济报道记者此前梳理,广东资产规模较大的9家银行,有5家银行完整公布了对公房地产和个人住房贷款占比数据,其中4家银行非常接近指标或已经超标;而另外4家银行中有1家对公房地产贷款占比已经超过全部房地产贷款占比。而从上市银行来看,归属于第三档的12家城商行中有5家银行涉房类贷款占比超标,且有3家银行房地产贷款占比超标超过9个百分点。

- Ril的价值大于Airtel,D-Mart,Flipkart和3媒体公司的合并;你应该买或出售吗?

- IBA聘请机构监控PSBS

- 减仓白酒 谁是公募“一哥”张坤新欢

- Sensex击中35,510,因为BJP的Yeddyurappa成为Karnataka Cm; RCOM跳跃10%,塔塔钢PLunges2%

- Zydus Wellness 2018年12月的合并净销售额为145.41千万卢比,同比增长9.83%

- Bajaj Finance超越了Axis Bank Inmarket-Cap

- 大众汽车可能不得不召回124,000辆电动汽车

- 卢比损害公司因未预防的外币债务

- 优步旨在将印度食品交付部门转移给Zomato

- Bajaj金融净上升61%至721crore

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24