随着早春来临,全国范围内春耕即将启动。

上海证券报记者从多方了解到,今年的化肥格外紧俏。节前,化肥已经掀起了价格大涨的“春耕行情”。

供应偏紧氮肥、磷肥齐涨价

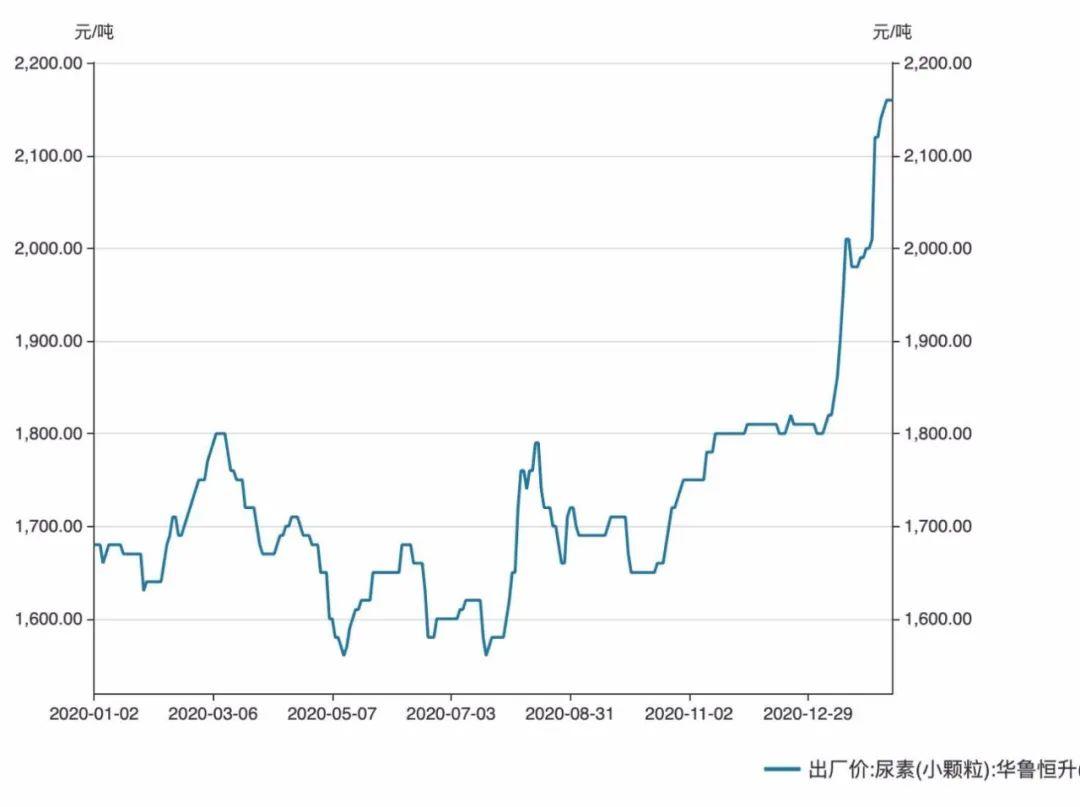

氮肥方面,截至2月10日,年初至今主流尿素报价已累计上涨至少15%。以华鲁恒升的报价为例,10日尿素出厂价为2160元/吨,年初至今累计上涨20%,创两年多新高。

江苏某化肥企业销售负责人对上海证券报记者表示,此前尿素供应不足是价格上涨的主要原因。这一年冬季,天然气、煤炭紧缺的情况尤为突出,导致多地尿素厂开工低迷甚至停产。需求方面,1、2月份是春耕用肥提前采购的集中期,由于担心疫情导致节后断供,下游节前备货需求升温,且周期性的化肥冬储也在进行。而从国际来看,海外工厂因疫情停工,导致部分订单向国内转移,出口情况良好。

某期货公司农产品研究员也告诉上海证券报记者,化肥价格和粮食价格存在正相关关系。去年以来,主粮价格均走强,农民种粮收益率较高,会在下一年加大耕种力度,从而提振化肥等农资消费。

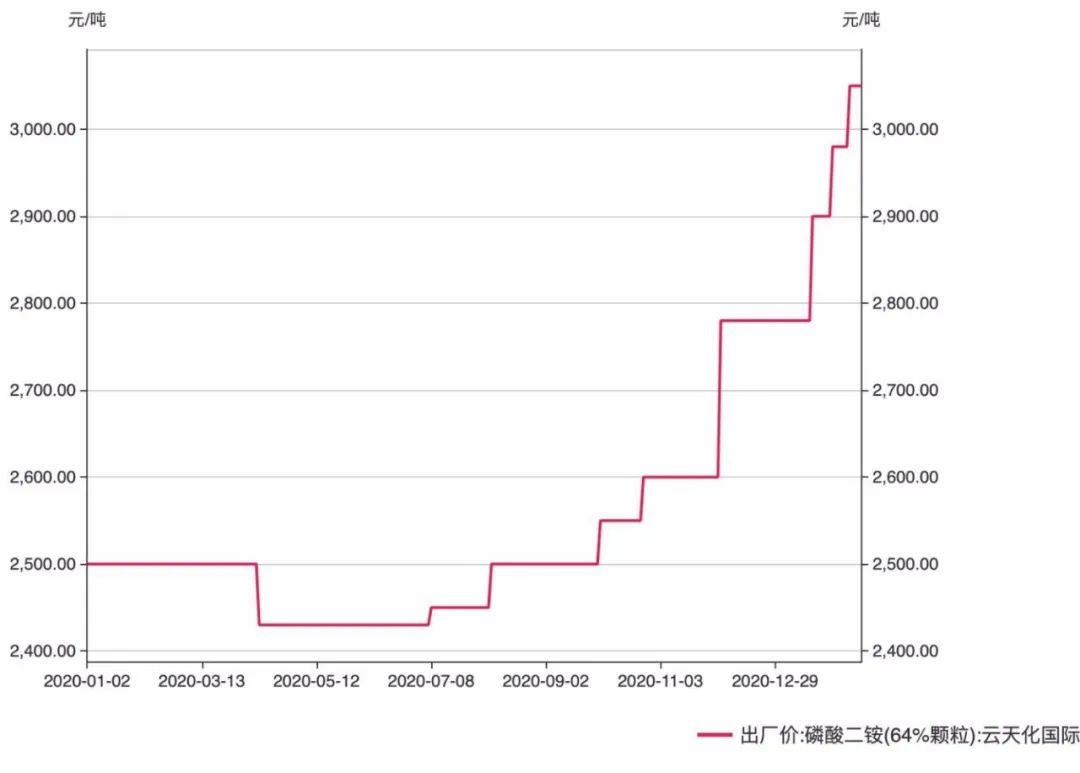

磷肥方面,磷酸二铵价格自年初以来持续大幅上调,目前报价已升至近2年新高。

中国磷复肥工业协会表示,2020年全国磷肥产量总体下降,社会库存降至较低水平。去年四季度以来硫磺和合成氨等原料价格调涨,推动化肥成本走高。供暖季以后天然气供应短缺限制了部分企业的开工。此外,疫情也给磷复肥的生产和运输造成很多困难,出现了局部地区供应偏紧、价格上涨的情况。各种因素叠加影响,2021年春季市场供应预期偏紧。

随着各地春耕备耕工作进入关键期,化肥保供稳价工作也得到了多方重视。

中国氮肥工业协会发布倡议指出,2021年以来,疫情对化肥生产和运输造成了很多困难,加上天然气供应短缺,氮肥装置开工率持续低位运行,出现了国内局部地区氮肥供应偏紧、价格上涨较快的情况。协会呼吁全行业须树立大局观念和全局意识,全力保障国内市场的有效供给,保障装置稳定生产和平稳运行。

据国家发展改革委2月7日消息,国家发展改革委等12部门近日联合下发通知强调,各地要做好2021年春耕化肥保供稳价工作。要保障化肥生产所需天然气、煤炭、硫磺等原材料供应,协调解决化肥生产企业受疫情影响出现的用工问题,全力提高化肥生产能力,增加春耕期间化肥可供资源量。

展望后市,业内人士表示,印度尿素招标将是节后影响尿素价格的重要因素。根据往年惯例,印度尿素招标或将于2月下旬启动,若中标情况乐观,国内尿素价格将进一步拉升;但也要警惕招标结果不及预期,加上节后尿素生产开工情况良好,尿素价格有回落的可能。

多家上市公司或将受益于“春耕”机会

春耕尚未开启,“春耕”行情已在A股演绎。节前,化肥板块已经历了一波上涨。

受益于供给侧结构性改革和农产品价格上涨,去年以来,化肥产业链供需格局改善,相关公司业绩回暖明显。

磷肥巨头云天化发布的业绩预增公告显示,公司预计2020年实现归母净利润2.7亿元,同比增加1.18亿元,涨幅为77.75%。

云天化近期表示,磷肥价格受供需关系和原材料价格上涨推动呈上升趋势,市场供应整体偏紧。

国内化肥龙头企业史丹利发布的业绩预告显示,预计2020年实现归母净利润盈利2.38亿元至2.82亿元,同比大增120%至160%。

史丹利表示,受上游原料价格上涨和下游需求旺盛等因素的影响,公司在上个季度对产品价格进行了上调,目前产品价格保持稳定,产品均价较去年同期略有上涨。

太平洋证券表示,经过五年的底部调整,复合肥行业景气度有望见底回升。从供给侧看,企业盈利空间的挤压和环保要求逐年提升将加快清退落后产能,改善行业供给格局;从行业结构看,经销商资源集中度的提升和规模化种植的推广都有利于大型复合肥企业继续做大做强。

中金公司认为,目前,农产品复苏带动的全球化肥需求增长超出市场预期,加上低库存、疫情等影响,海外市场磷酸二铵、尿素等价格已经接近甚至达到2016年至今的最高点。

“从历史来看,二铵和尿素等品种的海外市场高度依赖中国货源,中短期内国内化肥市场也将呈现偏紧张的局面,难以迅速补充海外市场的缺口。”中金公司称,“预计未来包括二铵和尿素在内的一些化肥品种可能走出一轮海外与国内共振向上的景气行情。”

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 精打细算的成败点;前三只股票可能会带来高达12%的回报

- 瓦伦饮料库存:Kotak Rates'买'Rs580的修订TP

- 纸上的浪涌进口令人担忧印第安人杂志

- 多地发力芯片产业 分析人士建议要有自己特色

- Sensex,亏损的漂亮贸易; MIDCAP,小型行图索引在基准中继续飙升

- 是银行股价收益率为3.5%,穆迪评级升级,稳定的展望率为15,000卢比CRFPO

- ICICI证券股价限制亏损董事会表示将考虑股息

- 另一个巨型回购?印度的IT巨头TCS在6月15日会议上考虑股票回购;详情索法

- 国金策略:寻找供需错配驱动持续涨价的品种

- SBI Q4结果2018:SBI股价在收益之前跌幅超过1%;十大转盘中的股票