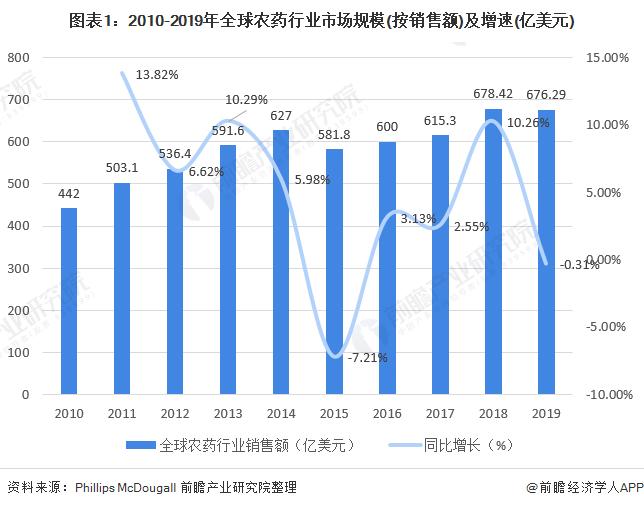

全球农药发展正处在发展上升期市场规模不断扩大

2015年,全球主要农产品价格下行,农药需求低迷,农药市场大幅下滑,2016年开始伴随中国供给侧改革、环保安全检查,农药原药及中间体市场价格上行,同时跨国农药巨头进入补库存周期,拉动下游农药需求,全球农药市场规模重回上升趋势。2017-2018年全球农药市场规模继续保持增长态势。

2019年受到北美洪灾、欧洲320种农药禁用以及美元升值等因素影响,全球农药销售额略有下滑,根据PhillipsMcDougall公司的统计数据,按出厂水平计,2019年全球作物用和非作物用农药销售额为676.29亿美元,同比下降0.3%。

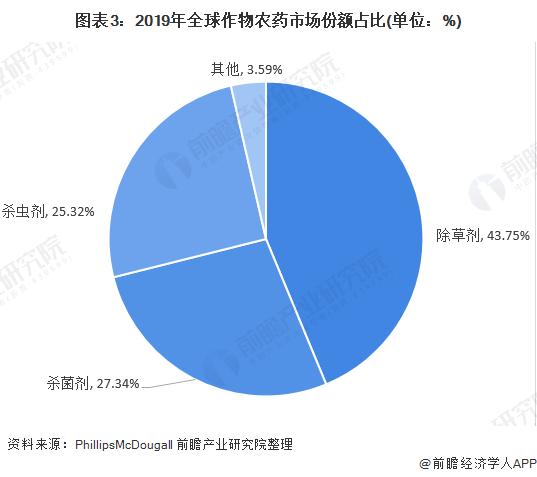

全球作物保护类农药占据88%以上的市场

广义上,农药可分为作物保护类农药(应用于农作物保护)、非作物保护类农药(应用于住宅用药、害虫防治等)。其中,作物保护类农药占据88%以上的市场。根据Phillips McDougall公司的统计数据,按出厂水平计,2019年全球作物用农药销售额为598.27亿美元,同比下降0.8%;非作物用农药的销售额为78.02亿美元,同比增长3.5%。

细分市场中除草剂占比份额最大

根据作用方式,作物保护类农药又可细分为除草剂、杀虫剂、杀菌剂和植物生长调节剂等。2019年,杀虫剂、除草剂、杀菌剂市场规模空间约598.27亿美元,其中除草剂占比43.75%,杀菌剂占比27.34%,杀虫剂占比25.32%。

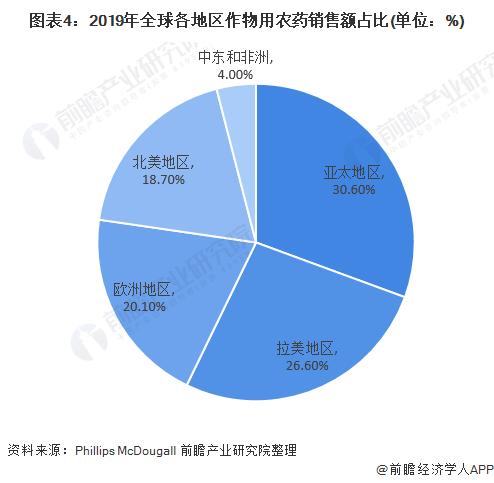

亚洲、拉丁美洲地区成为全球最主要的农药消费市场

从区域分布来看,欧洲和北美地区作为传统的农药消费市场,农药市场需求比较稳定。亚洲、拉丁美洲地区因经济和农业化现代发展,对于农药的需求量不断上升,已经成为了全球最主要的农药消费市场。

2019年,亚太仍为全球最大的地区市场,销售额为183.23亿美元,同比下降2.0%,占全球作物用农药市场的30.6%,这主要受到该地区主要国家不利的汇率及天气的影响。

其次为拉美地区,2019年农药销售额为159.15亿美元,同比大幅增长7.6%,占全球作物用农药市场的26.6%。这是该地区连续第2年大幅增长,2018年同比增长了10%以上。

值得注意的是,2019年北美地区市场严重下滑,销售额为111.60亿美元,同比下降7.1%,占全球作物用农药销售额的18.7%,美国和中国间的贸易冲突是重创市场的主要因素。

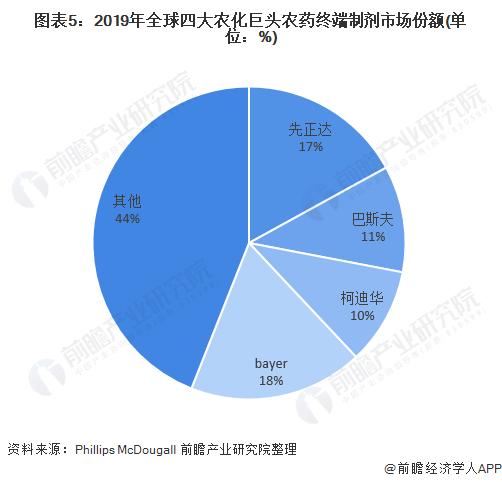

四大农化巨头占据全球超过50%的市场份额

目前,农药新产品的开发主要集中在资本较为雄厚且能够承担昂贵的开发费用和开发损失的国际农化巨头当中。从终端制剂市场来看,四大农化巨头(先正达、拜尔、科迪华、巴斯夫)占据全球超过50%的市场份额,海外农化巨头把控终端制剂渠道,原药环节选择采购的形式。

- 解读国家账本:2020年全年预算目标基本实现 预计2021年财政收入增长8.1%

- 循环转弯:SBI,PNB,ICICI UP MCLRRATES

- 福耀玻璃拟折价4.98%配售不超过1.01亿股新H股 净筹43.12亿港元

- 随着复苏加强 澳大利亚失业率降至6.6%

- 比特币从12月高度超过20%,因为加密电脑镇压恐惧恐惧增长强度宽阔

- 开源证券赵伟:10Y美债利率上行 将使高估值资产估值承压

- 安信证券高善文:中国在未来一两年内将会成功地跨越高收入国家门槛

- 股票角:在Reddy's Laboratories博士上,“买入”,目标价格为Rs3,200

- 周末重磅!互联网巨头再迎强监管 与银行联手发贷款难了

- 韩国生物技术企业加速进入中国市场

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24