春节假期临近,持币过节还是持股过节?这是一个每年多少都会讨论的问题。如同其他日历效应一样,这个问题背后本身并没有太强的理论或者逻辑依据,更多的可能还是对历史经验的统计归纳总结。本文统计了过去21年春节前后市场价格变动情况,以供投资者参考。

统计过去21个年度春节前后市场价格平均走势情况,春节后A股市场上涨的概率较大且有一定的持续性。在过去的21个春节中,春节开盘后一周(5个正常交易日)和一月(22个正常交易日)中,分别有16和14次上证综指价格呈现上涨,上涨概率分别为76%和66%,节后股市上涨的概率更高一些。

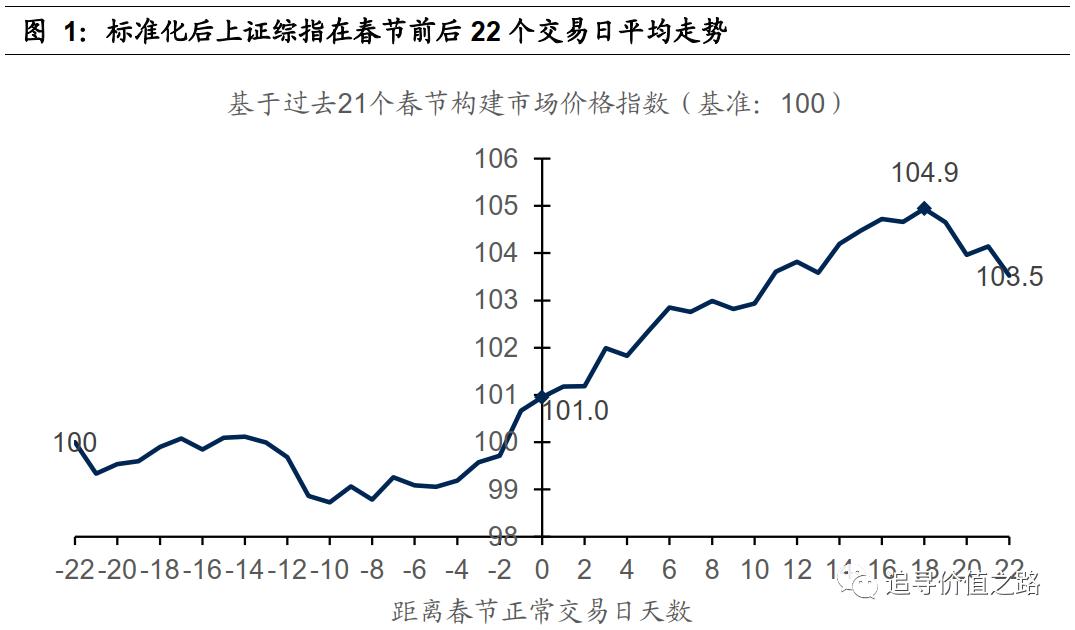

量化来看,我们以每年年前倒数第23个正常交易日收盘时刻为基期,对上证综指的走势进行标准化,基期对应的基点为100点,进而对21个春节标准化的上证综指价格取平均,我们分析市场在春节前后的价格走势演化。平均而言,市场价格在春节前确实较为震荡,市场价格指数从基期的100点震荡下跌,离春节前的第10个交易日探底而后出现明显反弹,节前收盘时市场价格有小幅上升。春节开盘后,构建的市场价格指数走势会一路上扬,从节前收盘时的101.0点一路上升至节后第18个交易日的104.9点,而后方有所回落。这表明持股过年在过去历史中,平均统计来看,节后20个交易日的平均回报率大概在4%左右。

今年节前的震荡行情是个例吗?我们认为从历史来看这种现象具有较强的普遍性。

接近年关之际,各种信息频发,这对市场价格有明显冲击。企业层面来看,部分上市公司盈利状况不断得以披露,这对个股价格以及相关行业甚至全市场造成一定程度的冲击。市场层面来看,国内外宏观经济数据不断公布,这会对投资者预期造成明显影响从而加剧市场波动。与此同时,年前市场流动性需求一般会出现周期性上升,股市价格短期承受一定市场流动性波动的压力。

临近年关指数价格冲高是常态,我们认为“春节躁动”行情的催化因素仍然存在。 年前的最后一周大盘指数明显上涨,这在历史上并不少见,“春节躁动”行情有客观存在的催化因素。在此前的专题报告中,我们发现中国股市通常在1到3月会出现较大概率的阶段性上涨行情,特别是2月的上涨概率最大,充裕的流动性、利好的宏观经济政策环境以及通常情况下偏乐观的预期是产生“春季躁动”行情的重要原因。以往经验表明,在春季躁动行情中建材、有色、化工等上游周期性板块以及汽车、纺服、商贸等消费板块上涨概率大幅居前。并且一般板块表现发生轮动的概率较大,而出现延续以及反转的概率相对较小。即前一年底表现最好的板块在来年春季行情中表现继续居前或者表现出现大幅反转垫底的概率相对都不大,行情存在板块轮动的可能性。 预计今年春节后的利好因素料仍会维持较长一段时间,春节前对流动性的需求虽推高短期利率,但节后这种需求压力将会下降。 综上所述,我们认为目前“春节躁动”行情仍在继续,股市行情趋势向上,未来CPI定方向、PPI定结构。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24