2020年是公募基金发展的大年、也是港股通南向资金的大年,这与国内居民资产配置拐点的出现、以及港股市场不断增强的吸引力都息息相关。目前,国内公募基金总规模已达20.8万亿人民币(扣除货基12.8万亿元),不管从持股存量还是新增量看,公募基金都已成为港股投资的重要力量,因此剖析其未来增长空间以及投资偏好都有重要参考价值。

摘要

公募基金港股投资现状:已成为港股投资的重要力量

哪些基金可以投资港股?规模多大?除QDII基金外,目前新设基金只要在章程中约定,都可通过沪港通投资港股,区别在于名称带港股字样的基金港股投资比例不得低于80%,其他基金不超过股票资产50%即可。本文中,我们的分析对象主要是除QDII外通过沪港通投资港股的基金。截止2021年2月5日,上市可投资港股的非货币公募基金共计1095支,基金总规模达2.67万亿人民币。

基金持有多少港股?根据公募基金披露的四季报信息,截止2020年底,上述1095支可投资港股基金持有港股总市值为3447亿人民币,占可比口径基金总规模的15.8%(2019年16.5%),占全部2.1万亿人民币港股通南向港股持股市值的16.4%(2019年6.6%),已经颇具规模。

基金贡献了多少增量?2020年是港股通南向资金的大年,累计净流入6000亿人民币,总持股市值规模增加9590亿元,其中公募基金持股增加2694亿元,贡献了总增量的28%。但在港股持仓市值不断增加的背景下,占基金规模比例反而下降,这与新设基金总规模增长更快不无关系,也侧面上反映了未来对港股市场的潜在配置空间。

未来有多少空间?我们测算公募平均年增持港股2500-3500亿人民币,有望占到我们预计年均5000-6000亿元港股通南向总流入的三分之到一半。其中,存量基金持仓从2020年底15.8%提升至25~30%,对应年均1000~1500;增量基金1.5-2万亿人民币,港股配置比重10%,对应每年1500-2000。

公募基金港股投资偏好:更加偏好新经济,头部公司适度集中

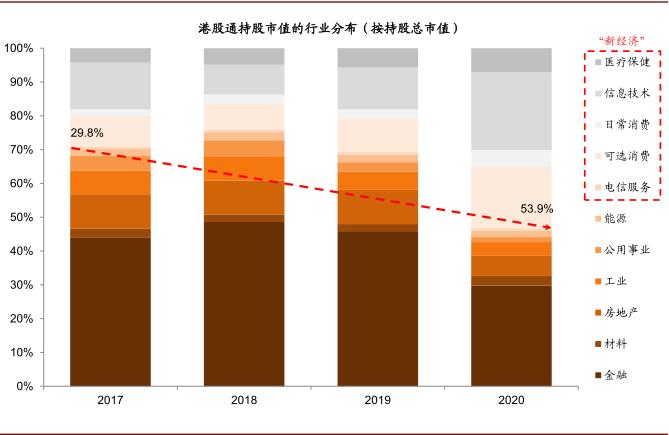

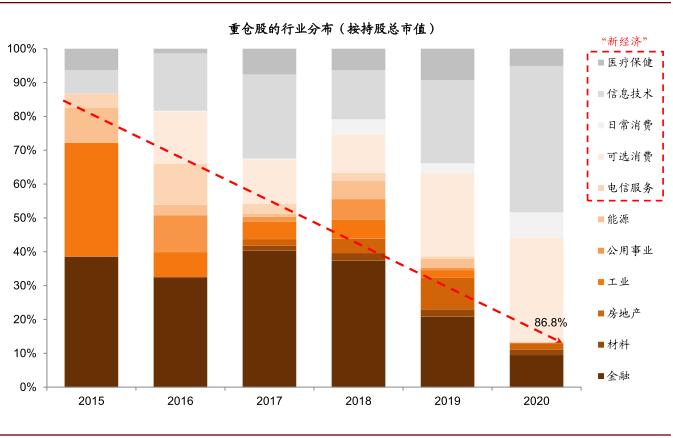

行业配置上,相比其他投资者,公募基金更加偏好新经济板块,且配置比例逐年抬升。公募基金对新经济板块的配置比例从2015年17.5%大幅提升至2020年底的86.8%,远高于港股通南向53.9%的平均水平,其中信息技术和可选消费最高,老经济的配置则不断下降,金融不到10%。

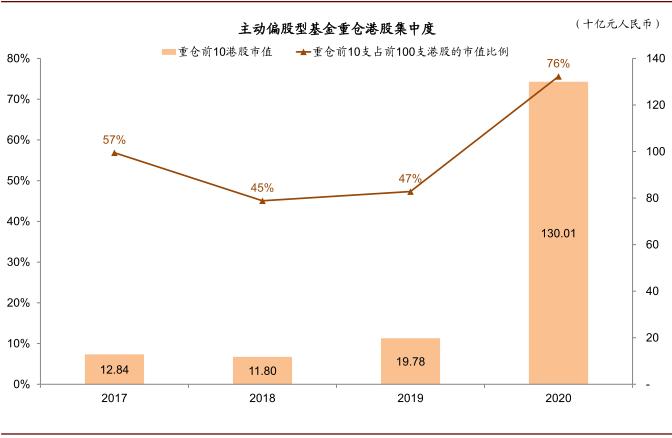

个股选择上,港股优质龙头被公募普遍持有,且集中度较高。根据2020年年报数据,在所有可投资港股的624支主动偏股型基金中,重仓持有腾讯达217支,持有美团为118支。不仅如此,从重仓市值来看,公募四季度重仓的前10大港股(腾讯控股、美团、香港交易所、小米集团、颐海国际、药明生物、金蝶国际、华润啤酒、舜宇光学科技和安踏体育)市值占到前100大重仓港股市值的75.6%,明显高于2019年的47.3%。

如何配置?四条思路布局港股

在港股吸引力不断增强、公募基金对港股配置力度或进一步加大背景下,我们认为可以从以下四个角度布局港股:1)优质互联网及科技新经济龙头公司;2)两地上市但港股大幅折价、估值偏低、基本面稳健或改善的公司;3)A股相对稀缺或在港股具备特色的独特公司;4)一些受事件影响而估值较低的龙头蓝筹公司。

正文

公募基金港股投资现状:已成为港股投资的重要力量

近年来,伴随着资本市场改革深化以及居民资产配置拐点的出现《迎接居民家庭资产配置拐点》,国内资产管理机构特别是公募基金取得了快速的发展。目前(截至2021年2月5日)国内公募基金总规模已经高达20.8万亿人民币,扣除货币市场基金的公募基金产品规模也高达12.8万亿人民币。这一大背景,叠加港股市场自身吸引力的不断增强、互联互通机制完善和基金投资港股通的放宽,国内公募基金已经成为保险和银行理财等资金外,通过南下沪港通投资港股市场的一股重要力量。

由于公募基金持仓信息更为透明、且其投资风格与偏好与保险等其他类型投资者依然存在一定差异,因此通过透视公募基金的港股投资趋势、特别是在一些板块和个股选择上的变化,可以给我们提供一个有意义的视角。

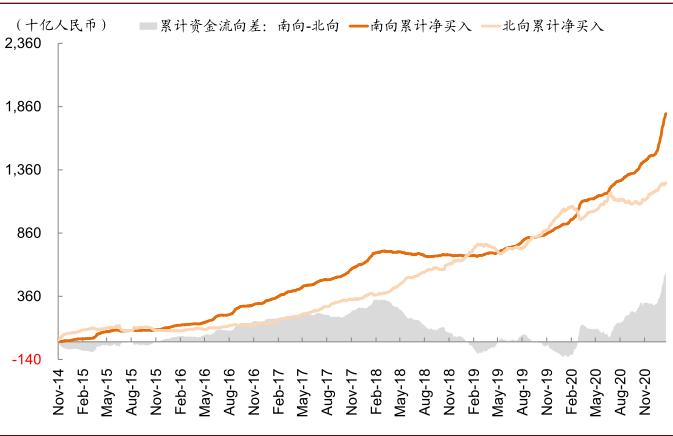

图表:从2014年沪港通开通至今,内地资金累积南下1.8万亿人民币

资料来源:中金公司研究部;数据截止至2021年2月5日

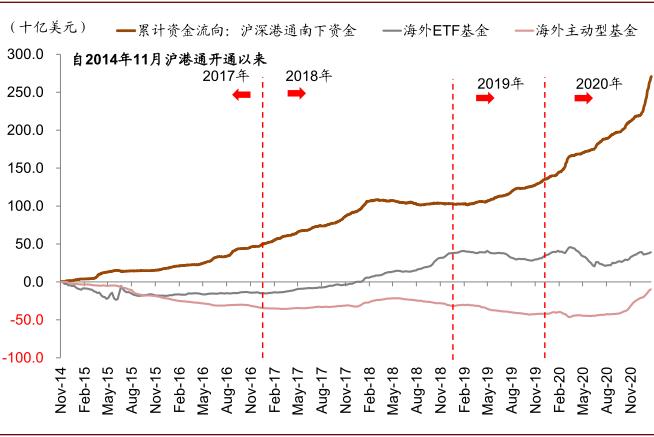

图表:沪深港通南向 vs。 海外资金主被动资金流入情况

资料来源:EPFR,中金公司研究部;数据截止至2021年2月5日

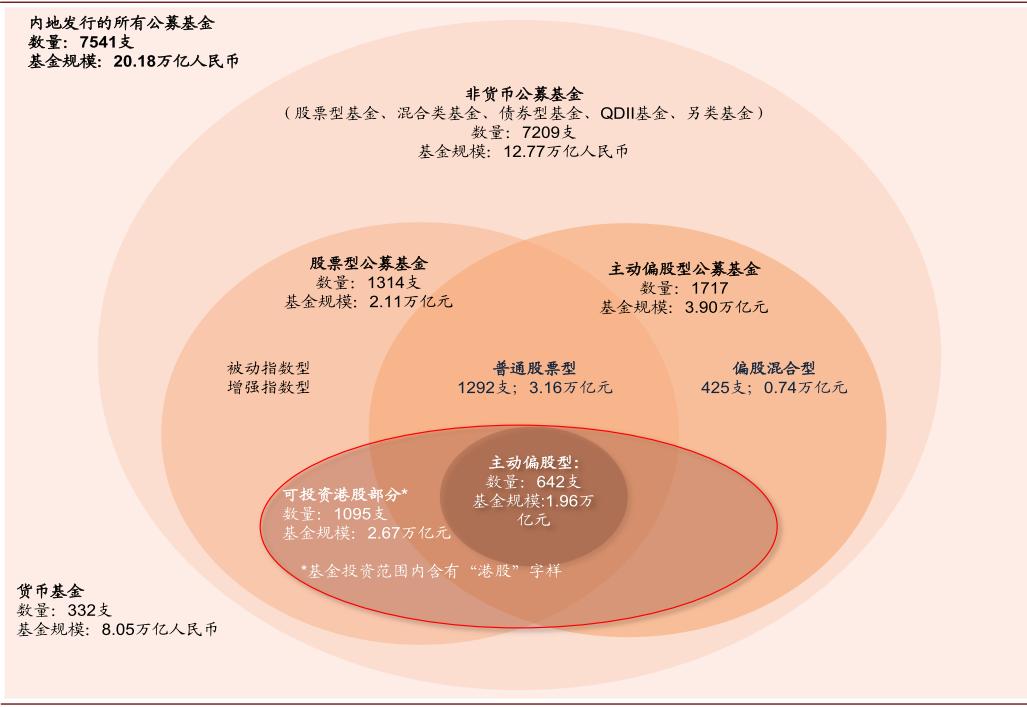

图表: 内地公募基金结构与规模一览

资料来源:中金公司研究部;数据截止至2021年2月5日

投资现状:持仓3447亿人民币,占基金规模的15.8%,占港股通南向整体16.4%

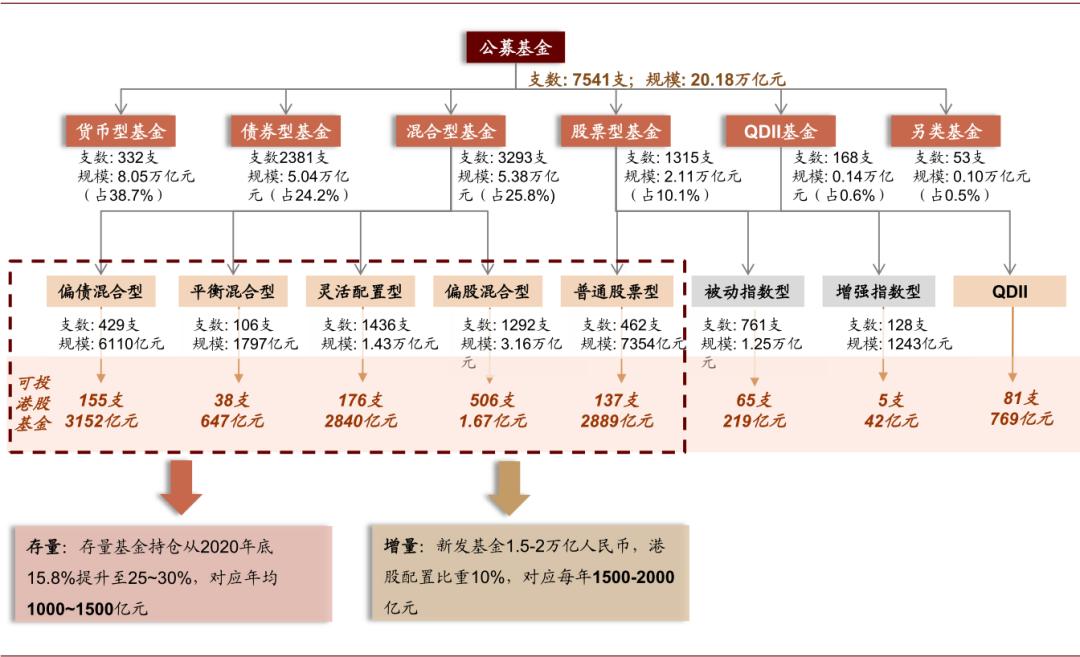

首选需要明确的是,哪些公募基金可以投资港股?在沪港通开通以前,内地投资者只能通过QDII基金来投资港股市场。2014年底沪港通及随后深港通开通后,证监会在2015年3月27日明确,公募基金投资通过港股通投资港股不需要具备QDII资格[1];2017年6月进一步规范了公募基金的注册指引,即若基金名称带有“港股”等类似字样,应当至少80%以上的非现金资产投资于港股,而其他基金港股投资比例最高可以达股票资产的50%[2]。本文中,我们的分析对象主要是除QDII外通过沪港通投资港股的公募基金。

截止2021年2月5日,国内公募基金总规模约为20.18万亿人民币,扣掉货币市场基金(8.05万亿元)后,包括股票、债券、混合、QDII等类别的基金规模为12.77万亿人民币。这其中,除了QDII基金投资范围更为灵活外,其他非货币公募基金只要基金章程中约定港股作为可投资范围,均可以通过港股通渠道投资港股。据此,我们通过筛选投资范围中包含“港股”字样的基金,发现除QDII基金以外可投资港股的其他非货币公募基金共计1095支,基金总规模2.67万亿元。

根据2020年底公募基金四季报的披露信息,上述1095支可投资港股的公募基金港股持仓市值规模为3447亿人民币(不含QDII基金),占可比口径的基金总规模(2020年底为2.19万亿人民币)的15.8%,占港股通南下投资持股总市值2.1万亿人民币的16.4%。不难看出,不论是从整体规模、还是在港股通南下投资中的占比,公募基金都已经成为港股投资的重要力量。具体来看,

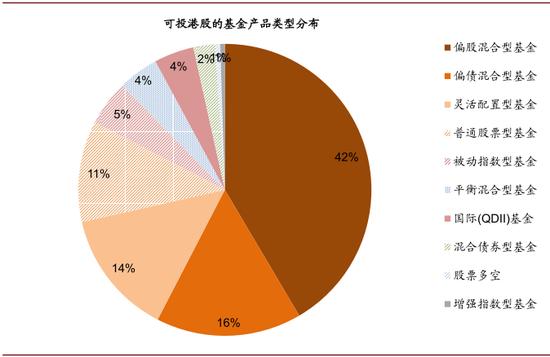

整体规模:可投资港股基金已经颇具规模,且新成立基金均可五成仓位配置港股。截止至2021年2月5日,在中国内地发行的非货币公募基金中共有1095支具备港股投资资格(投资范围内包含“港股”或“港股通”字样,或2020年报中有港股投资市值披露),总规模2.67万亿元,占所有非货币公募基金数量(7042支)和规模(12.63万亿人民币)的15.5%和21.1%。进一步细分:1)可投资港股的主动偏股型基金(普通股票型和偏股混合型)共642支,总规模1.96万亿人民币,占全部主动偏股型基金数量(1718)和规模(3.9万亿人民币)的68.4%和70.5%;2)指数型基金(包括ETF)中投资范围中包括港股的基金有75家,基金规模为120亿人民币。

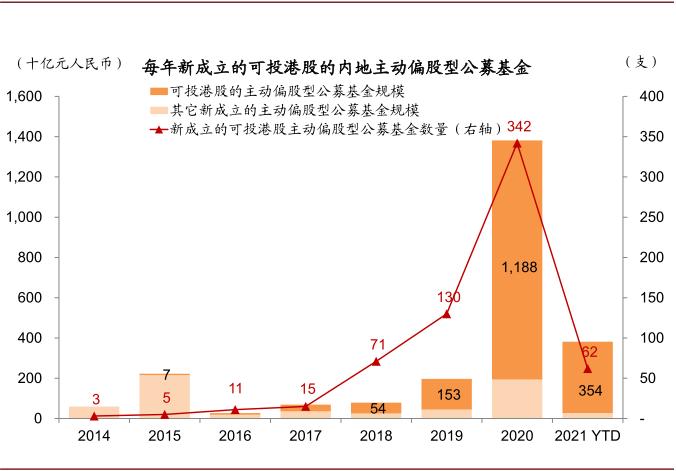

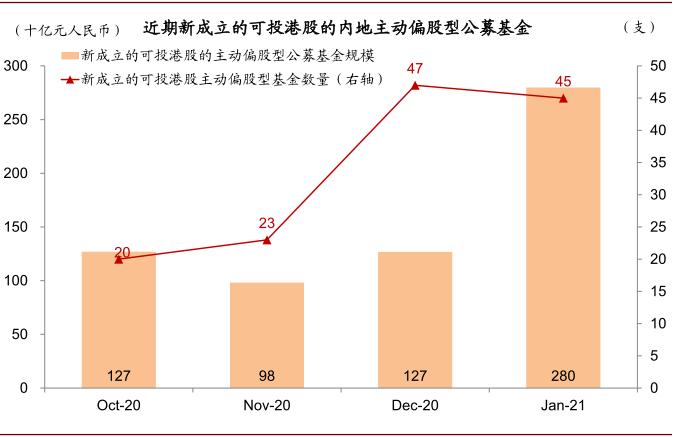

2020年以来,公募基金成立步伐加快,且新成立基金只要在章程里约定,均可五成配置港股。2020年,523支新成立的公募基金具备投资港股资格(vs。 2019年200支);其中主动偏股型基金有342支(vs。 2019年130支)。2021年初以来,这一趋势仍在延续甚至进一步加快。2021年在短短一个月之内新成立的具有港股投资资格的所有公募基金和主动偏股型公募基金就分别多达100支和62支。

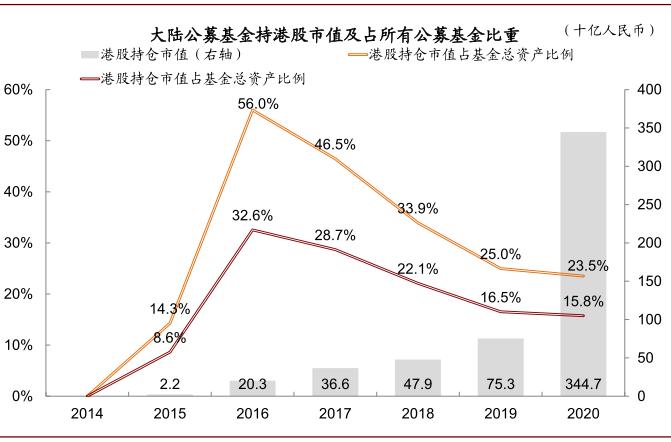

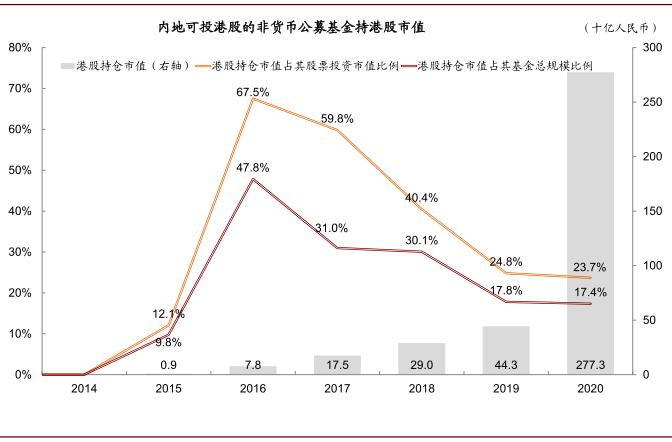

港股持股:持仓市值不断增加,但占基金规模比例反而有所下降,也侧面说明未来增长空间。根据2020年年报数据,上述1095支可投资港股的公募基金的港股持仓市值3447亿人民币,较2019年753亿元的港股持仓市值增加2694亿元,翻了4.58倍。从占比来看,这一持仓市值占可比口径的基金整体规模(2020年底为2.19万亿人民币)比重为15.8%(vs。 2019年的16.5%);占股票持仓市值(1.47亿人民币)的比例为23.5%(vs。 2019年的25.0%)。不难看出,在分子快速增长的背景下,这一比例在2020年反而有所下降,这与新成立基金总规模(分母)增长更快有关,但也侧面上反映出未来对港股市场的潜在配置空间。

进一步看主动偏股型基金,其持有港股市值增长更快。2020年达到2773亿人民币,是2019年443亿元市值的16倍之多。港股持仓市值占所有主动偏股型基金总资产(1.96万亿元)和股票持仓市值(1.17万亿元)的比重分别为17.4%(vs。 2019年17.8%)和23.7%(vs。 2019年24.8%),同样较2019年也有所回落。

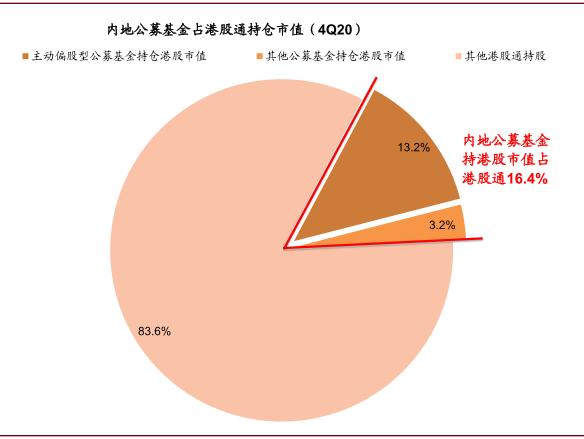

港股通南向占比:公募基金港股持仓市值占港股通南向总持仓市值的16.4%,已成为港股通南向资金中不可或缺的力量。截至2020年年底,可投资港股的公募基金港股持仓市值为3447亿人民币,占到通过港股通南向持股市值2.1亿人民币的16.4%(占39.7万亿人民币港股总市值的5.3%)。其中,主动偏股型公募基金是绝对主力,港股持股市值达2773亿人民币,占港股通南向持仓市值的13.2%。

图表:可投港股的非货币型公募基金数量及基金规模

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:每年新增的可投港股的内地非货币型公募基金

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:可投港股的主动偏股型基金数量及基金规模逐年攀升

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:2020新成立的可投港股的主动偏股型公募基金激增

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:近期可投港股的内地主动偏股型基金成立步伐明显加快

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:可投港股的公募基金产品类型分布

资料来源:中金公司研究部;数据截止至2021年2月5日

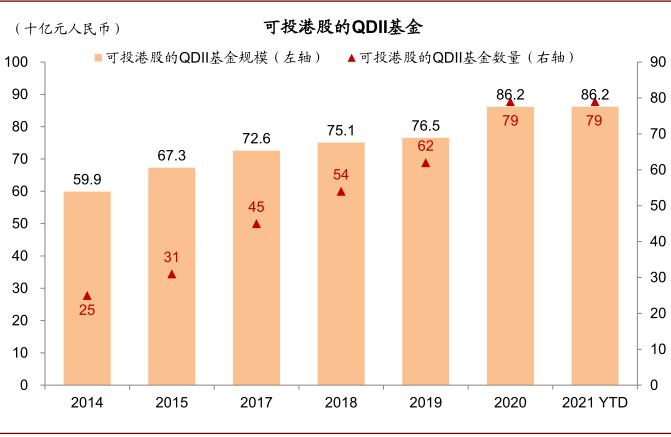

图表:可投港股的国际(QDII)基金规模有所增加

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:可投港股的被动指数型股票型基金规模有所增加

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:全部公募基金对港股持仓提升至3447亿人民币

资料来源:中金公司研究部;数据截止至2021年2月5日

图表:其中主动偏股型公募基金持港股的市值达到2773亿人民币

资料来源:中金公司研究部;数据截止至2021年2月5日

近期动态:2020年以来港股通南下资金加速流入,公募基金贡献总增量的28%

2020年以来,港股通南下资金持续大幅流入,2021年初更是进一步加速。正如我们在报告《千亿元资金南下,港股如何选股?》中提出的观点,港股通南下资金的持续流入不仅反映了内地投资者对港股市场兴趣的不断提升,也与2020年以来持续“火热”的公募基金发行有直接关系。具体而言,

2020年是港股通南下资金的“大年”,累计近6000亿人民币的净流入是2014年底沪港通开通以来任何一年甚至两年之和。

2020年也是国内公募基金发行的大年,资本市场改革深化特别是居民家庭资产配置拐点的到来,使得公募基金在2020年迎来长足发展,年度发行规模3.1万亿人民币,总资产管理规模高达20.8万亿人民币。

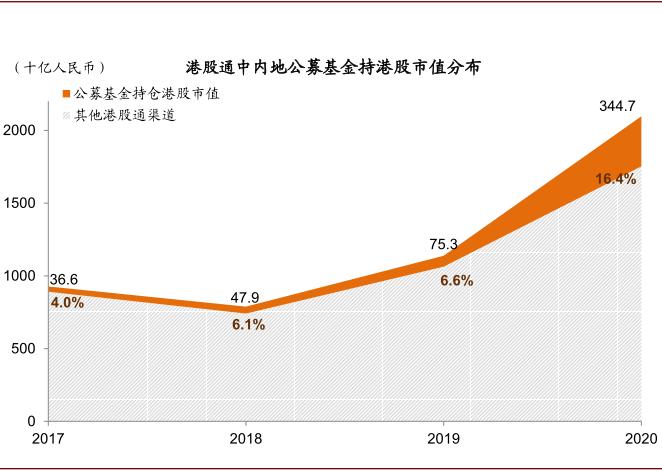

在这一背景下,截止至2020年底公募基金四季报的披露信息,1175支拥有港股投资资格的公募基金的港股持仓市值规模达3447亿人民币,较2019年底的753亿人民币增加了2694亿元,占整体港股通南向整体持股市值比例从2019底的6.6%提高到目前的16.4%。从持股市值的增量变化看,公募基金贡献了整体9590亿人民币持股规模增量中的~28%。

2021年初以来,公募基金更是可能成为推动港股通南下资金的主力。2021年开年以来,港股通南下资金明显加速。截止至2月7日,内地资金持续通过沪深港通流入港股的规模已超过3080亿人民币,相当于2020年全年的52%,日度流入规模更是屡创纪录。

虽然没有完全的持仓数据佐证,但侧面信息来看,公募基金可能是推动2021年初港股通南下资金加速流入的一个主要动力,这主要是考虑到:一方面去年底和今年初公募基金发行维持高速增长(考虑到一定的建仓期,2020年12月到目前,可投资港股的公募基金新发101支,募集规模1010亿元;假设50%的港股投资上限,累计可投资港股的规模达到1.25万亿元);另一方面,2020年底提升企业年金权益和港股配置比例初期只能通过投资公募基金产品来实现(总规模3.1万亿人民币,按20%的投资上限计算,可投资规模为约为6000亿人民币)。

图表:截至2020年底,内地公募基金持港股市值为3447亿元,占到港股通南向持仓总市值的16.4%

资料来源:中金公司研究部

图表:…而这一数字在2017年为366亿元,占比仅为4.0%

资料来源:中金公司研究部

未来空间:预计公募基金年均增持规模2500-3500亿人民币

往前看,我们认为港股市场将在中长期持续受益于不断提升的流动性和盈利增长,加之港股相对于A股更具吸引力的估值,港股的配置价值不断显现。配合居民资产配置拐点,以及中概股东归、新经济板块不断壮大等长期结构性变化的趋势下,大陆公募基金对港股的配置热情预计将得到延续。

具体而言,我们从存量基金和新发增量基金两个角度,测算未来几年内,公募基金可能每年的增持规模为2500-3500亿人民币,有望占到我们预计的年度5000-6000亿人民币港股通南向资金流入的三分之一到一半,进而使得公募基金的港股持仓占基金资产比例约为20%,而占港股通南向持股比例达到28-33%。具体而言,

从存量基金角度,预计每年潜在流入空间1000~1500亿人民币。如上文中讨论,根据2020年年报数据,可投港股所有非货币公募基金的存量为2.19万亿人民币,其中港股持仓已达3447亿人民币,占基金总规模的15.8%,占股票资产的23.5%。

我们姑且不考虑存量基金修改基金章程的情形,按照基金章程中规定的资产投资比例对现有基金可投资港股的资产进行计算,理论上投资规模上限1.16万亿人民币。具体方法为:基金名称中带“港股”字样按95%股票资产中80%投资港股的比例进行计算;其他股票型基金和偏股混合性基金按95%股票资产中50%投资港股通的上限计算;对偏债混合型基金按30%股票投资资产中50%进行计算等等。

假设未来2~3年内,对于这部分存量基金而言,港股持仓占基金规模比例从2020年底15.8%提升至25~30%,占股票资产的规模从23.5%提升至40~48%,那么对应潜在年均1000~1500亿人民币的资金流入。

增量基金,预计每年1500~2000亿人民币增量配置港股。我们假设在港股通南下资金持续活跃,2021年可投资港股的公募基金有较大概率延续2020年发行的火热态势。参考2020年经验,我们预计每年新发的可投资港股的非货币公募基金规模为1.5~2万亿人民币。我们假设其中所有新成立的基金都可以投资港股,港股配置占总规模比重平均达到10%左右,则预计可以每年带来1500-2000亿人民币的增量配置。

长期来看,考虑到保险、私募以及其他类机构投资者的资金流入潜力,且大陆投资者对港股认知已经大幅提升,我们估计在港股估值保持吸引力的前提下,主动偏股型基金的对港股的配置比例将进一步提高。中长期来看,大陆机构投资者在A股和港股之间的持仓比例可能会与两边的流通市值比例大致相匹配(大致为7: 3)。

图表:我们测算未来几年内,公募基金可能每年的增持规模为2500-3500亿人民币

资料来源:中金公司研究部;数据截止至2021年2月5日

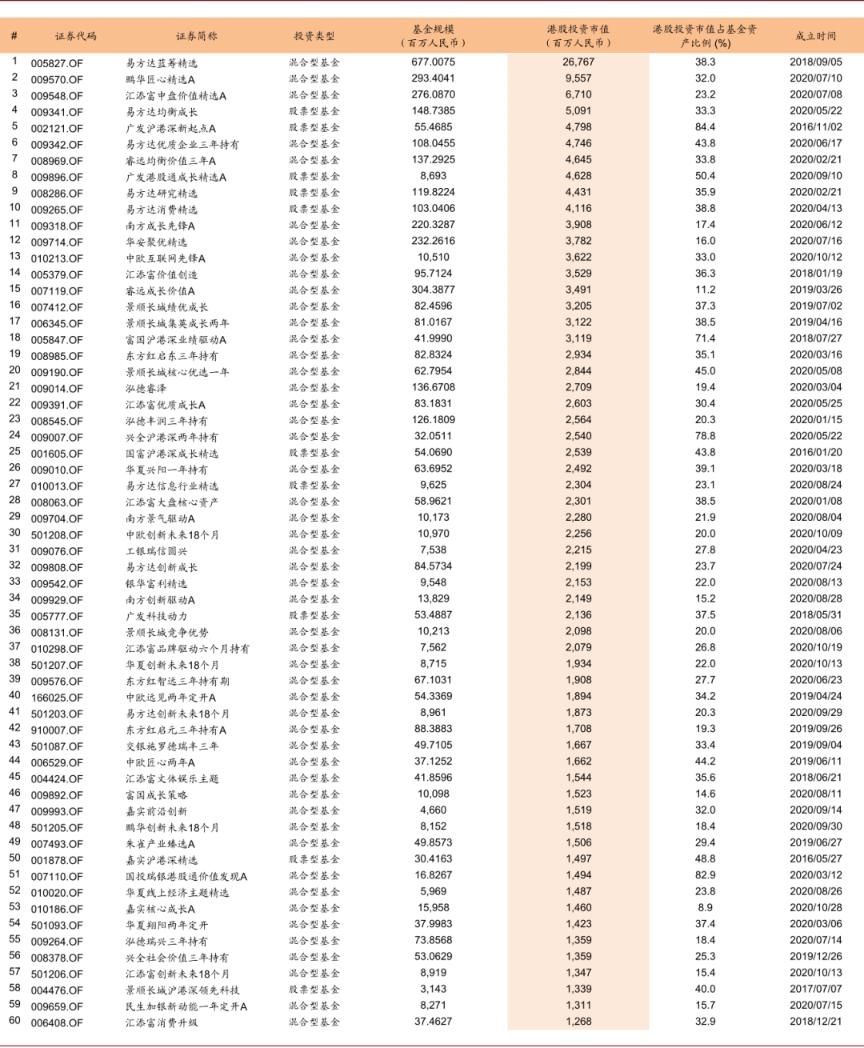

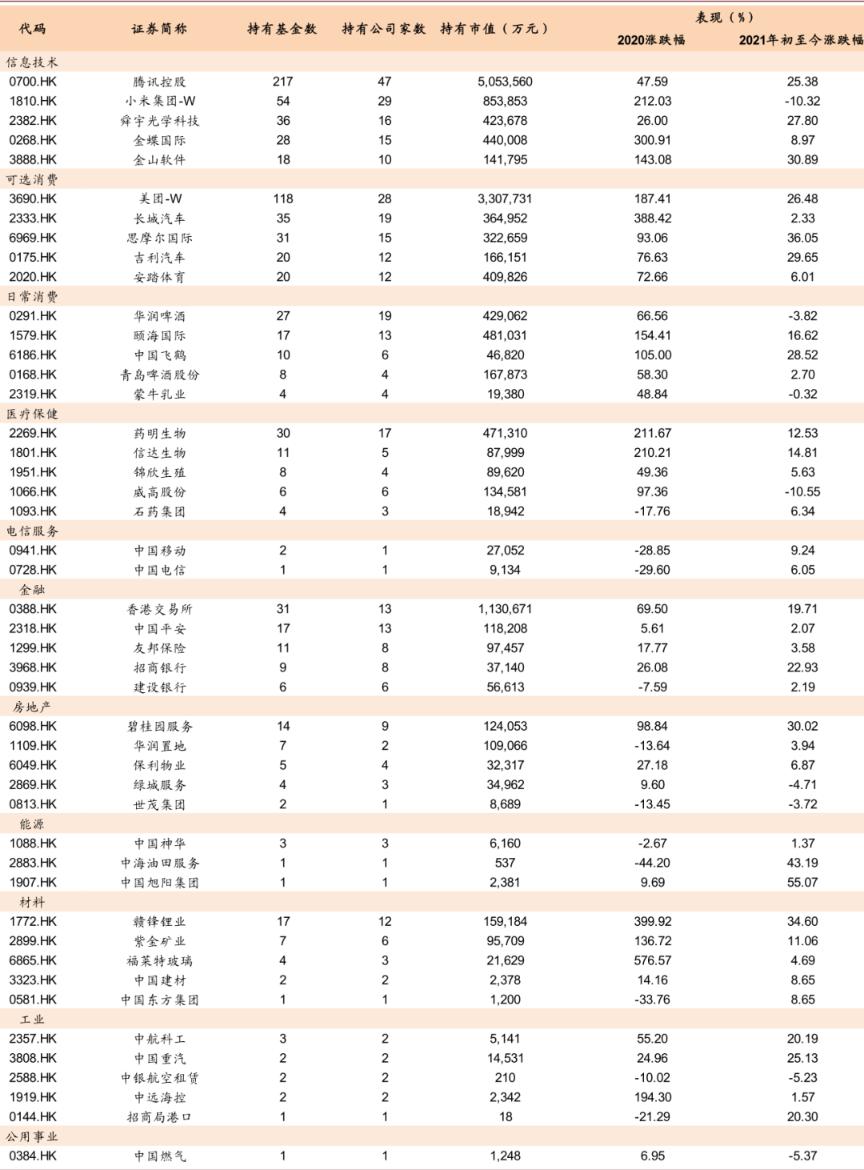

图表:港股投资市值前120支主动偏股型公募基金(1/2)

资料来源:中金公司研究部;数据截止至2020年12月31日

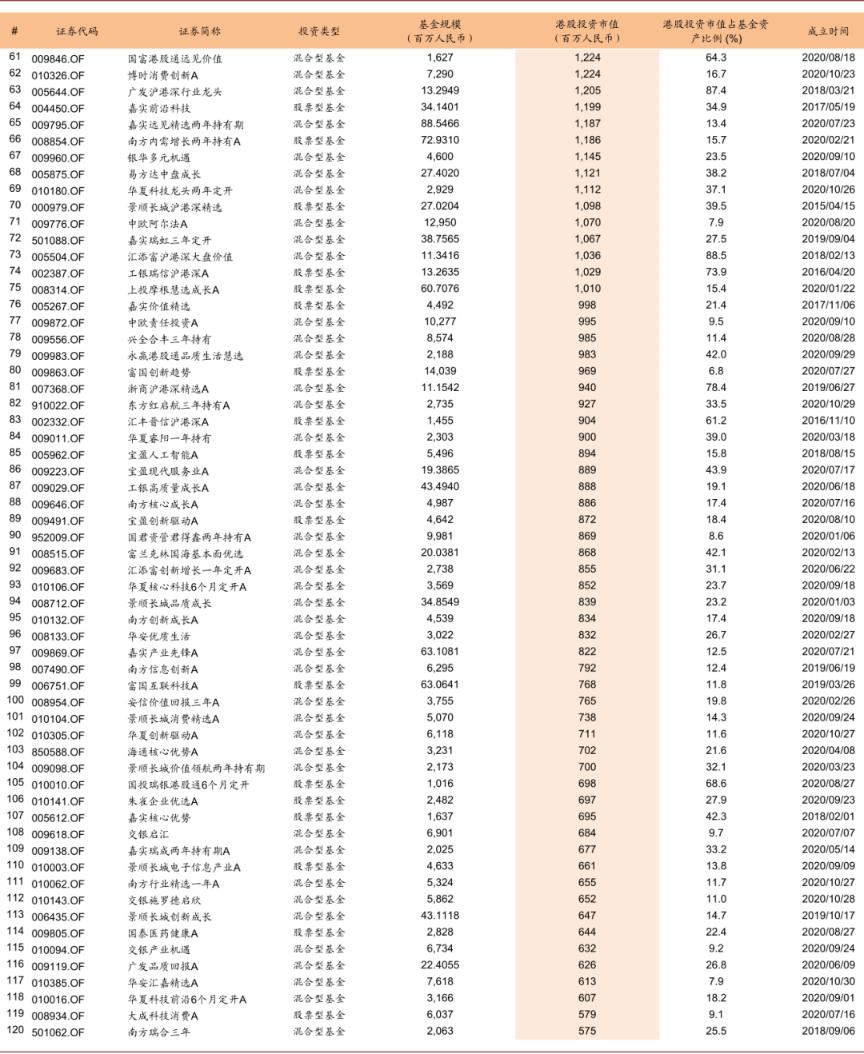

图表:港股投资市值前120支主动偏股型公募基金(2/2)

资料来源:中金公司研究部;数据截止至2020年12月31日

公募基金港股投资偏好:偏好新经济,头部公司适度集中

首先需要说明的是,相比在上一章节中以所有可投资港股的非货币公募基金作为样本来分析整体公募港股的投资规模和趋势,本章节中,我们更多聚焦于主动偏股型基金,以其为代表分析公募基金港股投资的行业选择与个股偏好,主要考虑到其更好的代表性。

行业配置:公募港股新经济持仓占八成,远超港股通南向平均水平,且持续抬升

相比港股通南向资金整体,公募基金更加偏好新经济,且这一比例近年来持续抬升。2020年全年,港股通南向资金接近2/3的资金流入新经济板块,远高于前几年资金流入保险和银行板块比例,我们认为这与公募基金在港股通南向资金流入中贡献不断增多,甚至成为主力有直接关系。

通过计算主动偏股型公募基金近年来重仓个股的行业分布,我们发现,公募基金对新经济板块的持仓逐年提升,从2015年的17.5%大幅提升至2020年年底的86.8%,其中信息技术和可选消费板块持仓市值最高,从2015年的6.9%和0.0%分别提升至2020年年底的43.3%和30.8%。相比之下,对老经济板块的持股不断下降,例如金融板块的增持规模从2015年的38.6%降至2020年年底的9.5%。

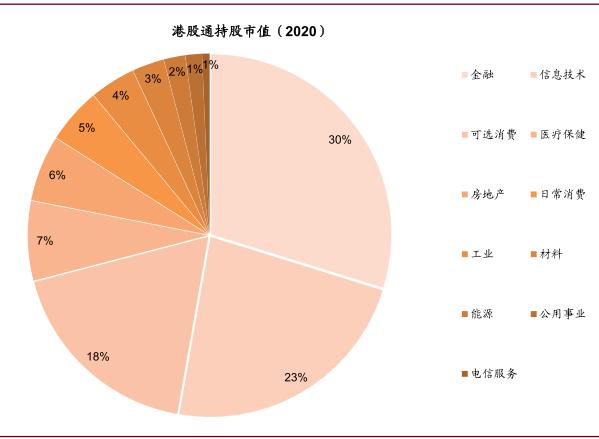

图表:2020年港股通持股市值最高的三个板块分别为金融、信息技术和可选消费

资料来源:中金公司研究部

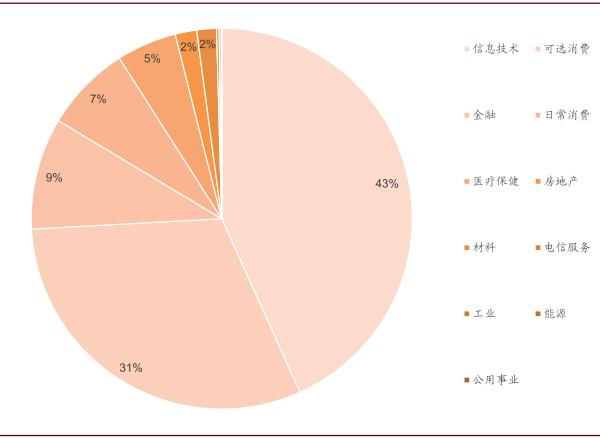

图表:主动偏股型基金重仓板块与港股通相似,持股市值前三的也是金融、信息技术和可选消费,但占比更高

资料来源:中金公司研究部

图表:2017年至2020年,港股通对新经济的持股市值占比逐年上升,2020年达到54%

资料来源:中金公司研究部

图表:从资金流入规模来看,2020年全年南下资金接近2/3流入新经济板块,远高于前几年保险和银行资金占主导时的比例

资料来源:中金公司研究部

更重要的是,公募基金对于新经济的偏好要明显高于港股通南向持股的平均水平。2020年底,公募基金新经济的持仓比例为86.8%,远高于港股通南向整体的53.9%,这也说明公募基金相比其他港股通南向的参与者,更为偏好新经济板块。

图表:与港股通整体趋势相同,公募基金也更偏好持仓新经济公司

资料来源:中金公司研究部;数据截止至2020年12月31日

图表:持仓前10支港股市值占前100支重仓港股市值的75.6%,较2019年的47.3%明显提升

资料来源:中金公司研究部;数据来自于历年年报

重仓个股:优质龙头公司被普遍持有,重仓持股仓位占比超七成

一方面,港股龙头公司被公募基金所普遍持有,这也体现了港股优质龙头公司的吸引力。根据2020年年报数据,在所有具有港股投资资格的624支主动偏股型公募基金中,重仓持有腾讯控股的基金数达到217,持有美团的基金有118支,紧随其后的是小米集团(54支)、舜宇光学科技(36支)和长城汽车(35支),考虑到其他未披露的重仓持股,那么这一数量和比例可能更高。

另一方面,从持股集中度看,重仓持股仓位占比高达七成以上。从重仓市值来看,公募基金在4Q20重仓市值前10支港股为腾讯控股、美团、香港交易所、小米集团、颐海国际、药明生物、金蝶国际、华润啤酒、舜宇光学科技和安踏体育,这10支股票的持股市值占到前100支重仓港股市值的75.6%,较2020年三季度的72.5%进一步集中,更是远远高于2019年的47.3%,体现了明显的头部集中效应。

实际上,从2021年以来港股通南向资金流入的趋向也可以看出这一点。年初以来(截止至2月7日),港股通南向资金累计流入3080亿人民币,占到2020年的52%,其中72%均流入头部的5家公司,如腾讯、中国移动、中海油、美团和香港交易所。

展望未来,预期港股的新经济龙头特别是优质稀缺标的仍将收到青睐。随着大陆新经济类公司近年持续在香港上市、越来越多的中概股在日益复杂的外部环境中选择东归(《新港股、新经济、新格局》,我们认为港股市场的新经济公司占比将逐渐提升,港股逐步成为大陆投资者投资中国新经济的桥头堡。同时,港股拥有A股相对稀缺的新经济龙头,以及港股独具特色的公司,对于南下港股投资者依然具有很大吸引力。

图表:2020年主动偏股型基金重仓港股持有基金数分前5分行业一览

资料来源:中金公司研究部;数据截止至2020年12月31日

如何配置?四条思路布局港股

在港股吸引力不断增强、同时国内公募基金对于港股配置力度可能进一步加大的背景下,我们认为在当前时点,从短期和中期角度,可以考虑从以下四个角度进行港股布局:

1) 优质互联网及科技新经济龙头公司;

2) 两地上市但港股大幅折价、估值偏低、基本面稳健或改善的公司;

3) A股相对稀缺或在港股具备特色的独特公司;

4) 一些近期受事件影响而估值较低的龙头蓝筹公司。

具体细节请参考中金已发布的报告原文。

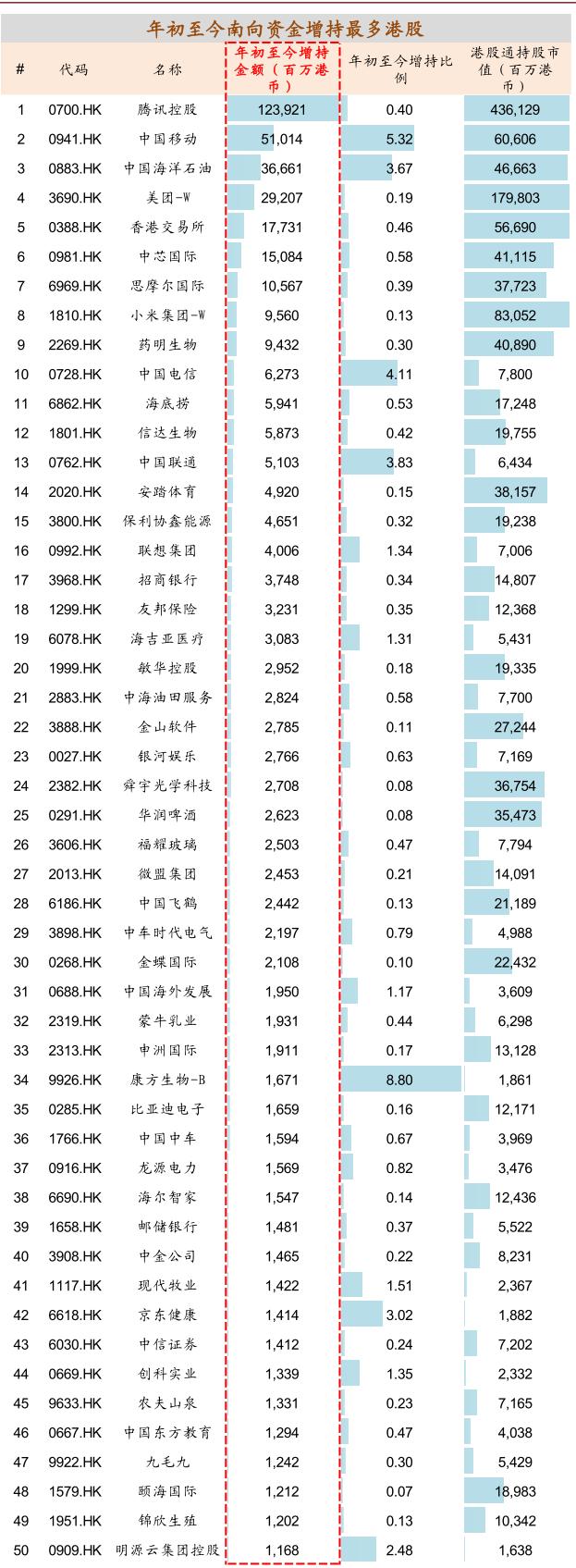

图表:港股通南下资金年初以来买入卖出最多的50支个股

资料来源:中金公司研究部;数据截止至2021年2月7日

- Bajaj Finance超越了Axis Bank Inmarket-Cap

- 焦点股票:ICICI银行,塔塔咖啡,喜庆食品,Jaypee Infra,Ruchi Soya,FirstSourcesolutions

- 赚钱效应引资金涌入 绩优基金“闭门谢客”

- SEBI部分修改了FITTISCASE中的宗教学报

- Sebi减轻了贷方购买险地的股权规则

- 百亿元基金一季报三大看点 “顶流”基金经理观点现分歧

- 大白马再次回调 A股何时企稳?私募最新研判来了

- 今日行情大事:比特币不对现有货币构成威胁 以太坊扩容方案Optimism计划7月上线

- 对话Cryptopunks早期投资者:曾免费申领50多个 稀有品种或价值1.2万ETH

- 印度第二季度利润达到96千万卢比,Granules India增长14%

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24