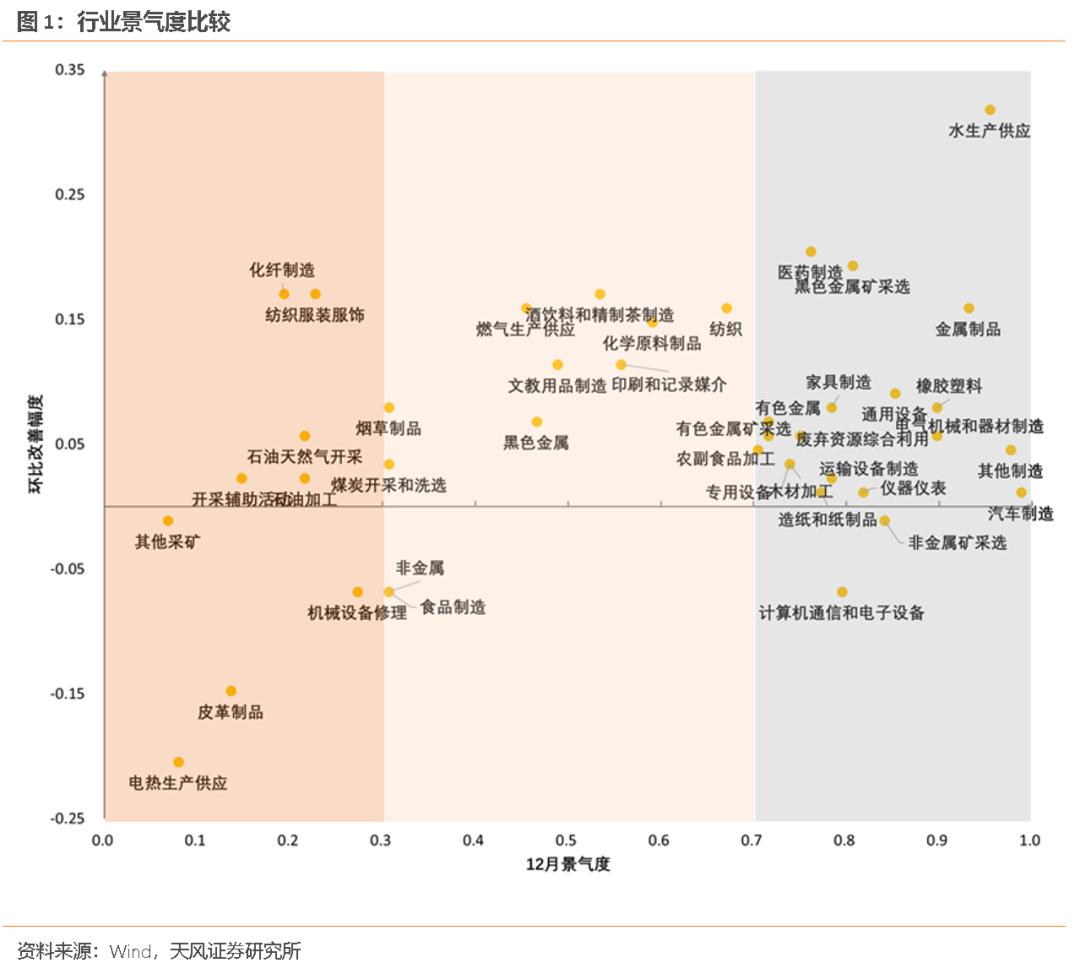

进入21年,年初内需复苏环比出现走弱迹象,同时内外修复差异开始收窄,映射在国内行业景气度的几个变化值得关注。

消费维持内生性复苏,前期表现强势的汽车和计算机通信电子设备的景气度开始出现波动。海外生产商补库存带动国内中游设备和上游原料的景气度进入加速上行通道。出口条线的行业景气度开始出现分化,集装箱运力仍然短缺,部分行业仍受益于外需恢复,但部分行业内外复苏动力开始发生切换。

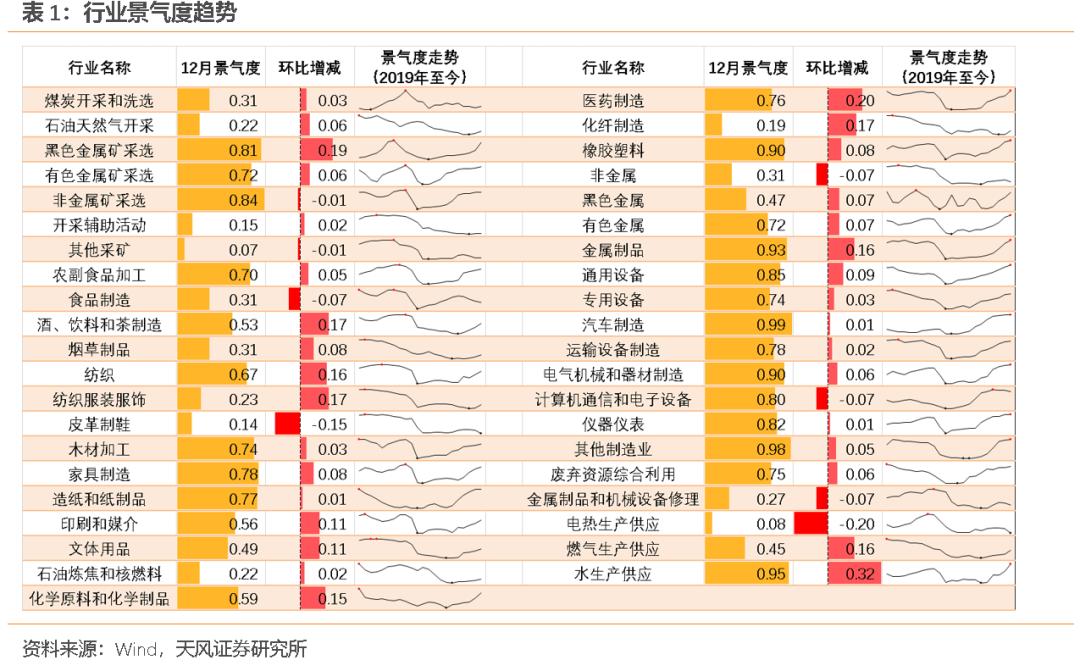

12月规上工业企业库存延续回补,PPI继续修复,主动补库存的趋势被进一步确认。高达33个行业景气度出现边际改善。

从结果看,处在高景气区间的行业占比已经过半。其中既包括疫情后景气度修复较快的高技术制造业(电气机械、仪器仪表、计算机通信和其他电子设备、运输设备)、汽车产业链(汽车制造、橡胶塑料、有色金属、有色金属矿采选)、基建地产上下游(通用设备、专用设备、非金属矿采选、黑色金属矿采选、木材加工)、受环保政策推动的行业(造纸和纸制品、废弃资源综合利用),也包括改善进程启动较晚的其他制造、水生产供应、金属制品、家具制造、医药制造、农副食品加工等。其中,水生产和供应本月景气度环比提升0.32,改善幅度最大。

处在中景气区间的行业主要有顺周期的纺织、化学原料、印刷和记录媒介、酒饮料精制茶、文教用品、烟草制品、煤炭开采和洗选、食品制造,也包括基建地产条线的黑色金属、非金属,公用事业的燃气生产供应。

处在低景气区间的行业既包括行业拐点已经出现的纺织服装服饰、化纤制造,也包括改善尚不明显的石油天然气开采、石油加工、皮革制品、机械设备修理、开采辅助活动、其他采矿和电热生产供应。

进入21年,年初内需复苏环比出现走弱迹象,同时内外修复差异开始收窄,映射在国内行业景气度的几个变化值得关注。

第一,四季度国内制造业投资加速复苏,同时海外生产商加速补库存,带动国内中游设备和上游原材料的景气度进入加速上行通道,其中黑色金属矿采选(+0.19)、化学原料(+0.15)、黑色金属(+0.07)和通用设备(+0.09)等行业景气度出现较大改善。上游原料方面,受需求转好但供给尚未恢复正常的影响,12月工业品价格出现大幅抬升,铁矿石、螺纹钢和PTA价格分别上涨16.3%、7.4%和7.9%。中游设备方面,产能不足推动了制造业投资,通用设备需求更加旺盛,交流电动机、金属切削机床和工业机器人产量在12月分别增长了20.4%、32.4%和32.4%。

第二,消费保持内生性复苏,其中医药制造(+0.20)、酒饮料精制茶(+0.17)、纺织服装(+0.17)、印刷媒介(+0.11)、文教用品(+0.11)和烟草制品(+0.08)等内需型消费行业的景气度继续修复。酒饮料精制茶的需求受益于节假日消费;文教用品的需求也受节日催化进一步释放,商务大数据监测显示“2021全国网上年货节”启动前10天,跳绳、拉力器、哑铃等宅家便捷健身器材同比分别增长351.1%、91.9%和78.9%。

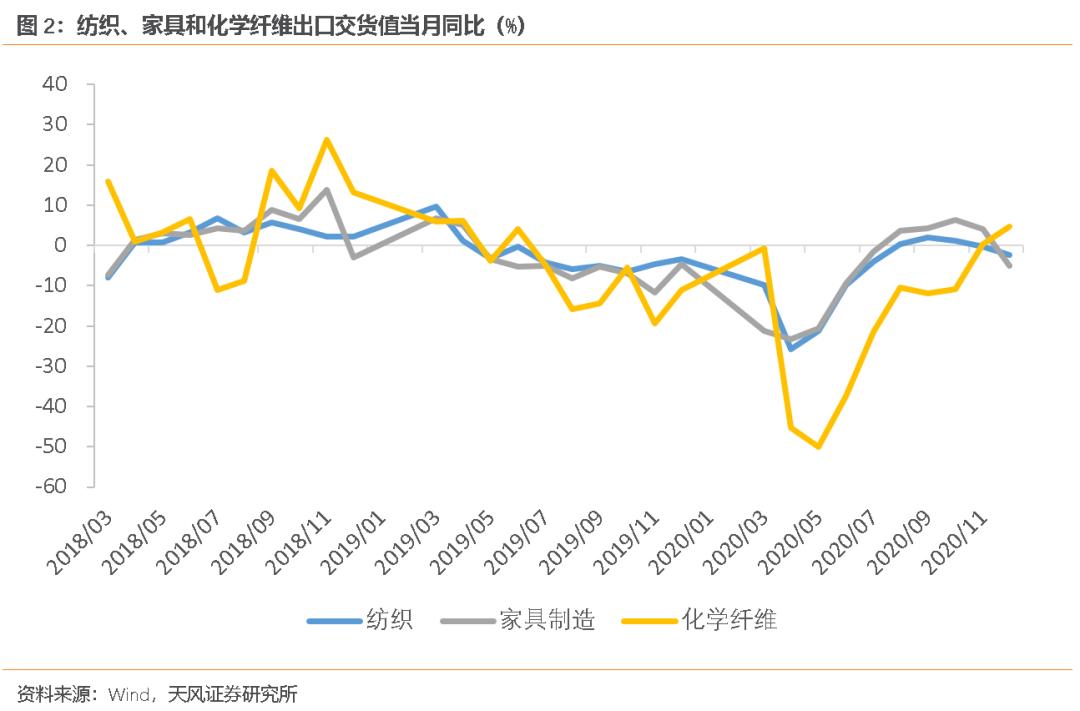

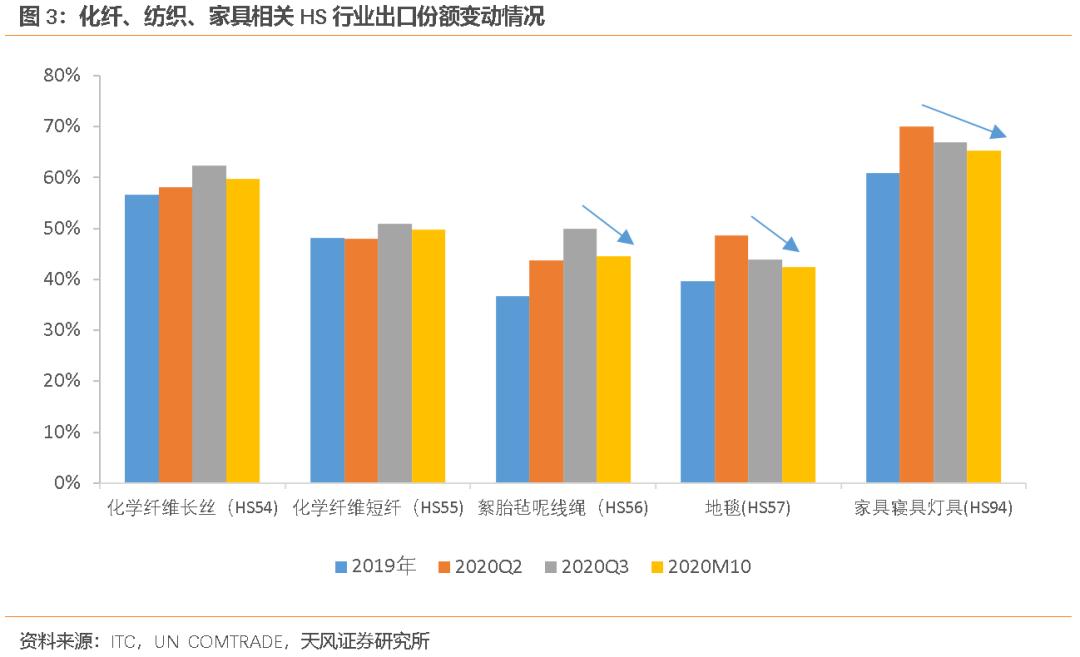

第三,出口行业的景气度走势开始出现分化,集装箱运力仍然短缺,部分行业仍受益于外需恢复,但部分行业的内外复苏动力开始发生切换。随着海外生产的陆续恢复,前期受益于订单回流的行业复苏逻辑有所分化,化学纤维(+0.17)出口情况仍然较好,份额回落并不明显;而纺织(+0.16)和家具制造(+0.08)出口份额回吐较大,出口交货值增速明显下滑,已由外需拉动增长转为内生性改善。12月金属制品(+0.16)子行业集装箱的供需矛盾仍然尖锐。海外疫情加剧导致港口防疫要求提高、工人数量减少,港口吞吐能力明显下降、大量集装箱在港口拥堵,进而造成运力短缺、运价走高和集装箱制造的量价双升。如果集装箱短缺问题无法缓解,出口依赖型行业可能会面临较为严重的成本压力。

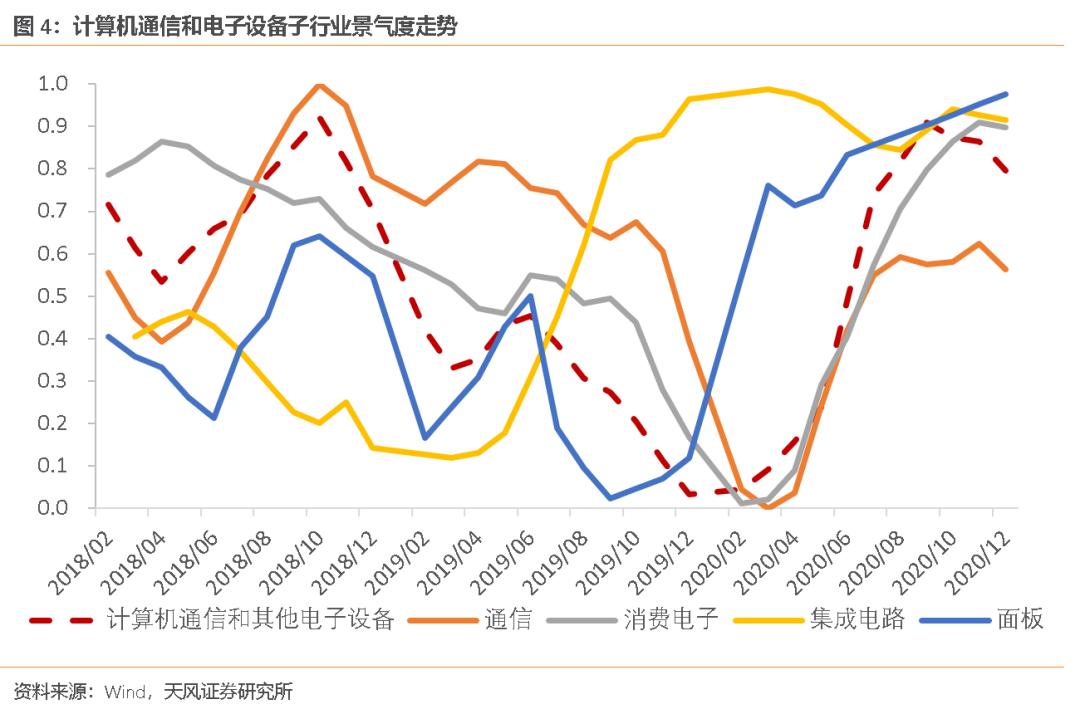

第四,前期表现强势的汽车和计算机通信电子设备的景气度开始高位波动。汽车制造的景气度从20年初开始回升,根据我们的生命周期研究,新能源车随技术进步出现产业趋势加速,但传统乘用车的产业趋势没有明显改变,主要是行业产能和库存经过18-19年的充分消化后出现了周期性改善。目前汽车制造业的景气度接近见顶,改善斜率开始走平,但尚未出现回落的信号,保持顶部震荡。计算机通信和电子设备的景气度回落,主要原因来自于子行业通信的走弱。2020年消费电子、面板和集成电路需求旺盛,景气度绝对水平均处在高位,而通信5G基建进度有所放缓,移动通信基站设备产量自6月之后快速回落,12月产量同比回落至-45.4%,为2011年至今最低水平。由于计算机通信和电子设备行业过去三个月景气度均出现回落,需要对该行业的业绩保持关注。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24