中国科创版的“出世”让投资半导体企业的PE、VC有了更多退出赛道的机会,中国科创版正在带领着中国半导体一级投资市场走向新一轮的高峰。

半导体投融资再创新高

2020年,中国半导体行业股权投融资额创下了历史新高,投融资案例高达413起,投融资金额超过1400亿元。2020年中国半导体行业投融资事件是2019年的两倍左右,而投融资金额超过2019年投融资金额的四倍。

融资轮次向成熟阶段发展

虽然早期的具有潜力的半导体企业依旧是资本投资的重点,2020年中国半导体行业A轮融资占比达到39.3%。不过,资本投资有往更成熟的企业投资的倾向。2014-2020年,半导体行业种子轮和A轮融资比重下滑,B轮以以后的融资比重均呈现大幅增长的态势,B轮、C轮和D轮及以后的占比分别由2014年的14.1%、2.8%、4.2%增长至2020年的27.7%、12.6%和15.5%。

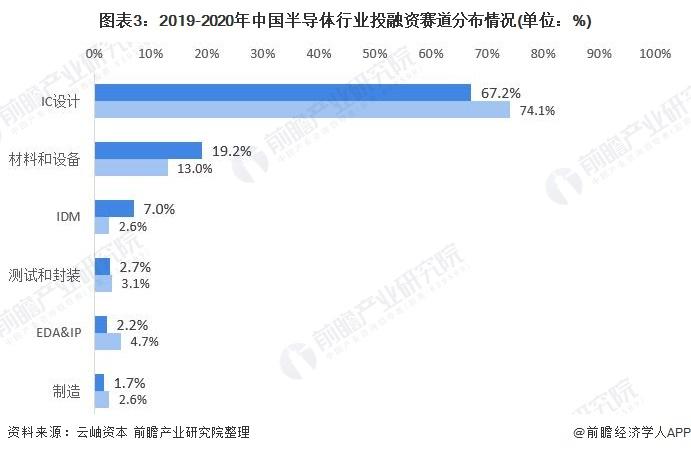

IC设计赛道受最受资本青睐

——近两年IC设计赛道投资比重最高

处于IC设计赛道的企业深受资本的青睐,这两年IC设计企业投融资均占据了半导体行业投融资事件的半壁江山。此外,随着半导体行业的发展,半导体上游企业也逐渐受到资本的关注,半导体材料和半导体设备赛道投融资事件占比由2019年的13%增长至2020年的19.2%。

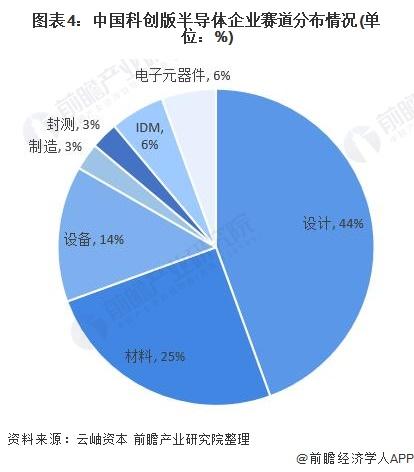

——IC设计科创板上市企业最多

截至2020年底,中国共有36家半导体企业在科创版上市。IC设计企业数量共有16家,占据了科创版半导体企业数量的44%,排名第一。半导体材料和半导体设备企业数量分别排名第二和第三,占比分别为25%和13%。

——处于IC设计赛道的澜起科技市值排名靠前

中国科创版市值排名前十的企业有五家企业为半导体企业,分别是中芯国际、澜起科技、中微公司、沪硅产业-U、华润微。而处于IC赛道的澜起科技在科创板企业市值排名第四,科创板半导体企业市值排名第二。由此也可反映出,IC设计赛道是投融资热门领域。

注:统计时间为2021年1月8日。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24