摘要

核心观点

近日资金面异常紧张,我们推测原因有四点:1、是房地产调控措施的一部分;2、信贷需求旺盛之下,避免宏观杠杆率继续抬升;3、财政存款投放错位的技术性原因;4、放大资金利率波动性,防止加杠杆行为。随着税期过去、月底财政资金投放,资金面预计会略有缓解,但重回紧平衡的概率不小。市场利率围绕政策利率的背景下,安全边际才是我们判断和下注的最好方式。操作建议上,此前多次提到十年国债3.1%是底部,边打边撤,目前看仍是最好的建议。短期调整空间预计有限,但时间仍不是朋友,反手做多的空间不足。信用票息在利率波动大增情况下仍是核心关注点。

两周前央行其实一直在释放回笼流动性的信号

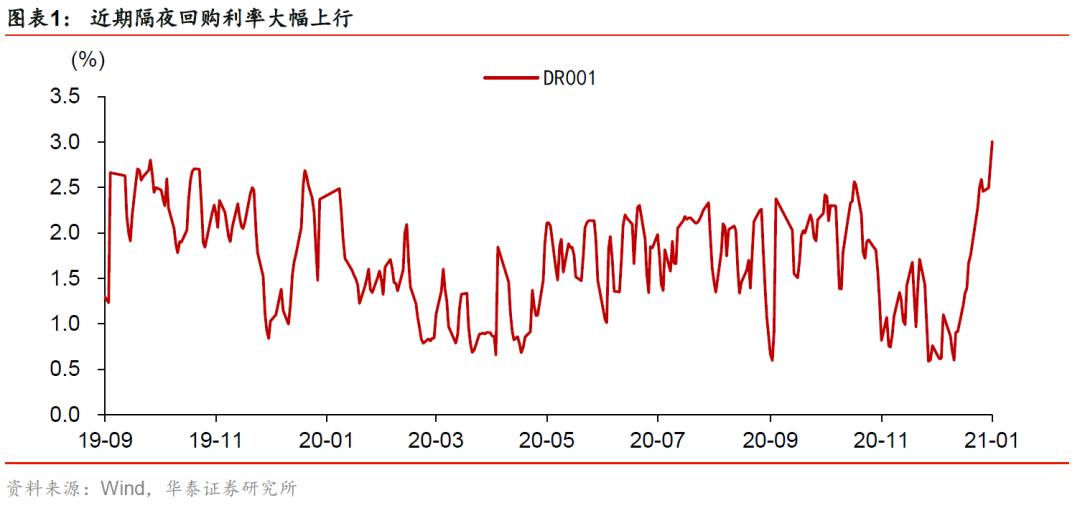

虽然易纲行长此前提出“稳字当头”,一度提振信心,但看似更多是稳宏观杠杆率、不发生系统性金融风险,不是为资金面背书。实践中,央行过去两周已经释放回笼流动性信号:1、逆回购操作经历了100-50-20亿缩量,已经先传递回笼信号;2、市场此前猜测隔夜回购利率由1%以下上行至1.5%以上也代表了监管态度。尤其是,1月份税期过后,资金面重回到结构性短缺这种“熟悉”的模式,央行对资金面的掌控力大为增强。

究竟发生了什么导致资金面紧张?

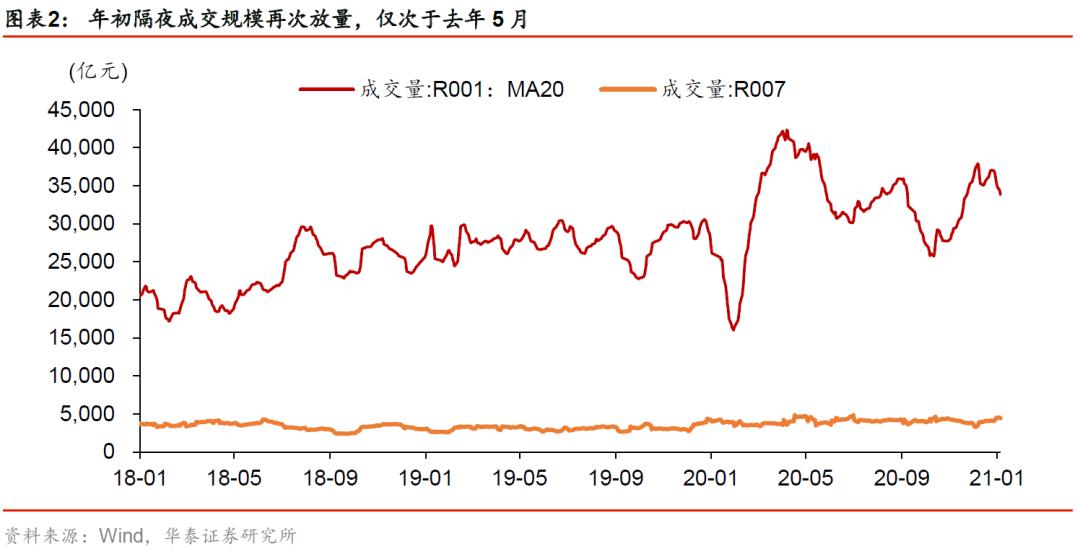

我们推测:1、是不是作为房地产调控措施的一部分,各地都在出台房价控制措施,比如上海杭州,货币政策也要适度控制水龙头;2、信贷需求旺盛,微观调研反馈信贷额度不能超过去年,这种情况下资金面不能太松,避免宏观杠杆率继续抬升;3、1月份是缴税大月,财政存款上收但财政资金投放错位,回笼基础货币,这存在技术性原因;4、前期回购余额大幅上行,央行放大资金利率波动性,防止加杠杆行为助长资产价格泡沫。总之,近期的房价、股市、大宗商品表现都表明流动性仍充裕甚至“过剩”嫌疑,我们不要忘记“千招万招,管不住货币都是无用之招”。

随着税期过去、月底财政资金投放,资金面预计会略有缓解

今年由于鼓励就地过节,加上疫情改变很多生活习惯,比如持有现金,取现压力大为降低。预计下周央行仍会通过提前操作2月份MLF、OMO(7+14天),从以往经验看普惠金融定向降准也会在2月份。此外,SLF等也可以帮助央行控制资金面尾部风险。

多元目标之下,央行的态度不可测,但什么东西可测?

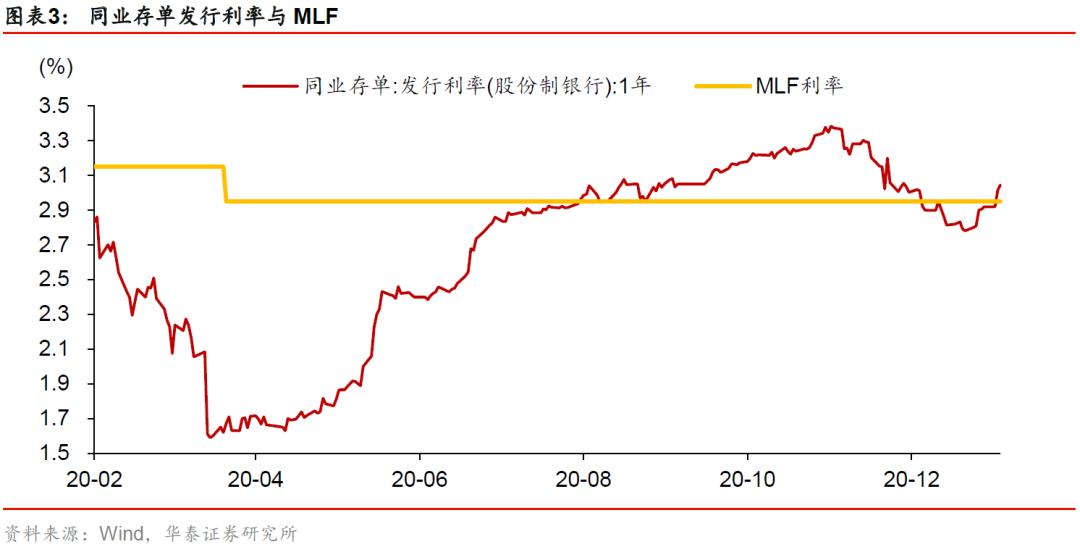

我们在去年11月底建议加大配置存单,逻辑就在于存单利率已经超过MLF利率30bp,已经隐含了加息预期。我们在上上周判断存单利率已经见底,源于当时存单利率已经低于MLF利率15-20bp,如果需要靠央行主动投放资金,存单利率没有理由长期低于MLF利率。显然,市场利率围绕着OMOMLF政策利率的背景下,安全边际才是我们判断和下注的最好方式。

债券操作建议

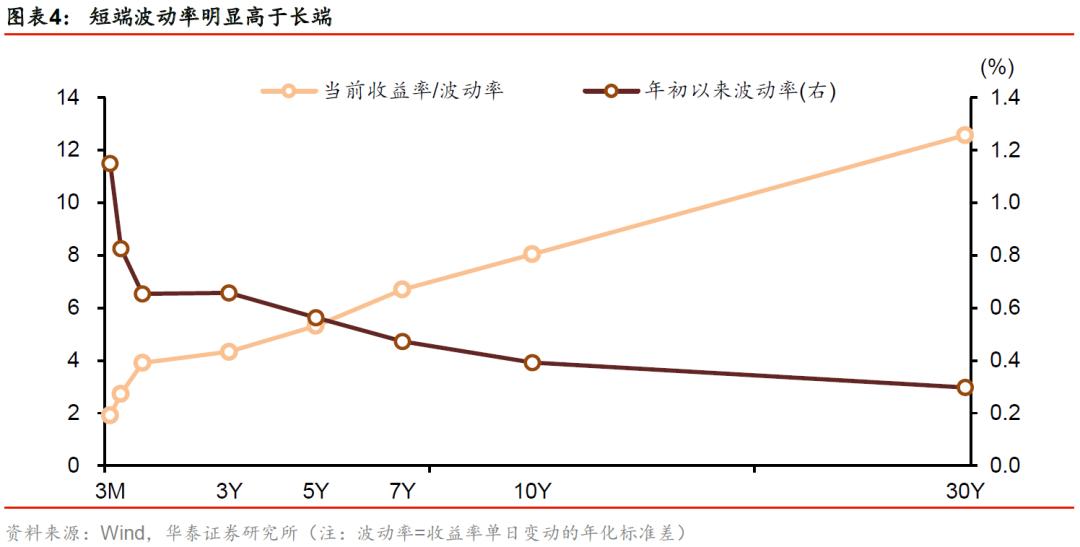

短期调整空间预计有限,但时间仍不是朋友,反手做多的空间不足。我们在3个月前建议“超长+超短”组合,收效很好。一个月前建议兑现获利,尤其是短端,保留部分超长端,并转为五年期品种,小幅做平曲线,更加关注信用票息机会。实践上看,3年期品种持仓体验最差,波动大+收益率上行=sharp系数很低;小幅做平曲线收效尚可;5年期品种作为交易头寸重点关注品种,表现也泛善可陈,信用票息在利率波动大增情况下仍是核心关注点。

风险提示:地方债提前发行,春节前资金面紧张超预期。

与“稳”字无关——关于近日的资金面

近日资金面的剧烈波动是市场的核心关注点。易纲行长在前期提到货币政策“稳字当头”,但近日的资金面显然和“稳”无关,年初阶段极度宽松,近日极度紧张。

去年底、今年初的资金面宽松,我们曾做过解释,源于三个因素:1、巩固降低社会融资成本成效;2、永煤事件冲击打乱借助,为避免系统性风险不能货币、信用双收缩;3、人民币升值,结汇压力大增,外部平衡面临调整的情况下,需要内部平衡作为让步。当然,由于央行缺少正回购等回笼流动性工具,导致不能及时的平熨资金波动。

两周前央行其实一直在释放回笼流动性的信号。1、逆回购操作经历了100-50-20亿缩量,已经先传递回笼信号;2、市场此前猜测隔夜回购利率由1%以下上行至1.5%以上也代表了监管态度。尤其是,1月份税期过后,资金面重回到结构性短缺这种“熟悉”的模式,央行对资金面的掌控力大为增强。

究竟发生了什么导致资金面紧张?央行具备“上帝”视角,技术因素不足以解释目前的资金面的状况。我们认为央行的工具及传递的信号都是为其目标和工作重心服务。那么我们推测:1、是不是作为房地产调控措施的一部分,各地都在出台房价控制措施,比如上海杭州,货币政策也要适度控制水龙头;2、信贷需求旺盛,微观调研反馈信贷额度不能超过去年,这种情况下资金面不能太松,避免宏观杠杆率继续抬升;3、1月份是缴税大月,财政存款上收但财政资金投放错位,回笼基础货币,这存在技术性原因;4、我们观察到前期质押式回购成交又大幅增长,不排除央放大资金利率波动性,防止加杠杆行为助长资产价格泡沫。总之,近期的房价、股市、大宗商品表现都表明流动性仍充裕甚至“过剩”嫌疑,我们不要忘记“千招万招,管不住货币都是无用之招”。

随着税期过去、月底财政资金投放,资金面预计会略有缓解,但重回紧平衡的概率不小。今年由于鼓励就地过节,加上疫情改变很多生活习惯比如持有现金,取现压力大为降低。预计下周央行仍会通过提前操作2月份MLF、OMO(7+14天),从以往经验看普惠金融定向降准也会在2月份。此外,SLF等也可以帮助央行控制资金面尾部风险。

多元目标之下,央行的态度不可测,但什么东西可测?我们在去年11月底建议加大配置存单,逻辑就在于存单利率已经超过MLF利率30bp,已经隐含了加息预期。我们在上上周判断存单利率已经见底,源于当时存单利率已经低于MLF利率15-20bp,如果需要靠央行主动投放资金,存单利率没有理由长期低于MLF利率。显然,市场利率围绕着OMOMLF政策利率的背景下,安全边际才是我们判断和下注的最好方式。

我们在两、三周前就已经判断,前一轮债市反弹行情源于供求和资金两大错位,叠加疫情助攻。其中资金面错位两周前就已经过去,疫情恐慌关注点随着河北新增病例降低到各位数而大为缓解。当然,供求错位还没有根本逆转,一月份社融数据不佳,债市调整空间可能不会太大。但时间不是债券多头的朋友,后续供给压力、通胀上行、疫苗成效、政策微调等构成不利因素,谨防中期面多了不加水重现。

操作建议上,我们在此前多次提到十年国债3.1%是底部,边打边撤,目前看仍是最好的建议。短期调整空间预计有限,但时间仍不是朋友,反手做多的空间不足。我们在3个月前建议“超长+超短”组合,收效很好。一个月前建议兑现获利,尤其是短端,保留部分超长端,并转为五年期品种,小幅做平曲线,更加关注信用票息机会。实践上看,3年期品种持仓体验最差,波动大+收益率上行=sharp系数很低;小幅做平曲线收效尚可;5年期品种作为交易头寸重点关注品种,表现也泛善可陈,信用票息在利率波动大增情况下仍是核心关注点。

风险提示:

1、地方债提前发行:地方债如果提前发行将对资金面带来较大压力,央行可能会通过非常规手段加以对冲。

2、春节前资金面紧张超预期:春节前取现需求有多大还是一个未知数,不排除M0超预期增加导致资金面继续收紧。

- SEBI收紧了IL&FS案件后的评级机构,债务违约后的披露规则;以下是纽尼克莱斯

- 十大十大有价值的公司在M-Cap Theek中丢失了1万亿卢比

- 杨德龙:市场出现震荡但调整幅度不大 对后市应保持信心

- RIL,Airtel发送Sensex 178 PTS Up,索引第三周的第3次发布从今天开始的关键问题

- 以太坊矿工可提取价值(MEV) 为何说这与你密切有关

- 为什么Santos Ltd的股价今天暴跌

- 10月12日银行业新闻精选

- 代购、直播催火桑坡村 “雪地靴第一村”的AB面

- 潍柴动力:一季度净利润33.44亿元 同比增62%

- 购买Sobha股票/轴资本股票通知:销售增长击中,目标价格削减,但有吸油

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 基础设施REITs试点再升级 发改委:促进形成投资良性循环

- 巴基斯坦在美元储备后的下一个近3年后的最低点?

- 深圳楼市打新规则巨变!炒房客要哭了 真刚需笑了

- 门诊费用跨省直接结算扩大试点范围

- “6元抽5万”“办卡抽5万” 游戏直播抽奖、竞猜或涉赌

- 排灯节Muhurut交易:Sensex结束了240分,漂亮的浓度为10,600; M&M,Infosysssharly

- A股大涨:北向资金净买入额创历史纪录!金融股领涨 两市成交额突破万亿

- 是银行股价坦克10%,因为毛重双重;经纪人削减TargetPrice.

- 高善文:当前金融市场调整或于7月前结束 短期波动背后的若干事实值得注意

- 随着市场调整到伊朗的迫在眉睫的制裁,油价达到最高数年;布伦特原油近78美元