本周焦点:2021年春节前后流动性缺口或达1.9万亿,但降准概率不大,或通过MLF、CRA等操作对冲。

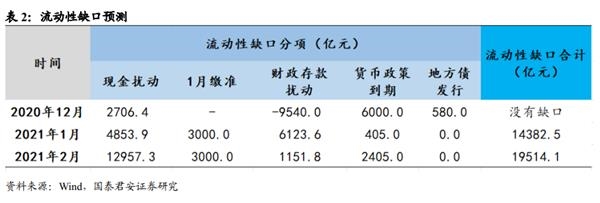

1)从现在时点看,2021年1月流动性缺口在1.4万亿左右。1月居民端对现金的需求会增加,但增加的并不多。2021年1月15日,央行进行了MLF到期续作,但低于市场预期,后续到期压力尚可。地方债发行缺席,主要缺口源于企业缴税引起的财政净流出和银行缴准的扰动。

2) 2021年2月的流动性缺口在1.9万亿,压力相比1月将更大。最大的变量是春节导致的现金需求,但财政存款扰动将减弱。

3)从历史上看,央行不太可能单独因为春节扰动而降准。降准信号性太强,更多是通过公开市场操作工具如逆回购、MLF来补充流动性。最宽松的预期也至多是类似于2018年的“临时准备金动用安排”(CAR)。

国内经济:本周可选消费类需求有所回暖,物价有所回升。

下游:房地产销售继续小幅提升,土地成交面积同比转正,汽车销售增幅收窄;

中游:高炉开工小幅回落,钢铁产量同比增速降低,水泥价格环比下降,动力煤价格增速扩大,螺纹钢价格小幅提升,库存同比大幅下降;

上游:原油价格1月持续上升;铁矿石价格环比上升,铜价小幅上升;

物价:蔬菜价格环比大幅上升,猪肉价格环比持续上升;

利率:货币市场利率有所回升,人民币持续走强。

全球大类资产:全球股市普遍下跌,大宗商品价格持续上涨。

国际、国内政策:拜登将公布1.9万亿美元的新冠疫情经济刺激计划,特朗普二度弹劾案审理将使美国走入未知领域;征信机构迎新规,畅通国民经济循环为主构建新发展格局。

下周关注:数据方面,中国将发布第四季度GDP同比,12月发电量产量累计值、12月工业增加值当月同比、12月固定资产投资累计同比、12月社会消费品零售总额同比;美国将公布12月新屋开工:私人住宅、1月16日当周初次申请失业金人数;英国将公布12月CPI、12月RPI、12月核心CPI;欧盟将公布1月欧元区制造业PMI、1月欧元区综合PMI、1月欧元区服务业PMI;德国将公布1月制造业PMI、1月服务业PMI。

正文

本周聚焦:2021年春节前后流动性缺口或达1.9万亿,降准概率不大,或通过MLF、CRA等操作对冲

流动性缺口是对商业银行而言,当存款下降、货币政策工具到期时,银行流动性可能边际收紧。这时需要央行降准或者对到期的货币政策工具续作等来补充。流动性压力来源于以下五方面:

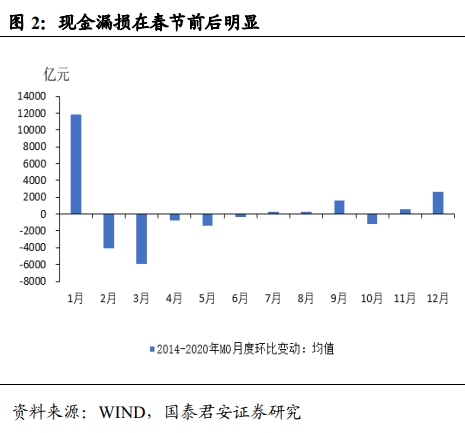

第一,节假日的“货币漏损”。春节时,居民对现金的需求增加,使得存款下降,进而导致银行体系的超储水平下降。这一项可以用M0的月度环比变动来衡量。

第二,货币政策工具到期(如逆回购、MLF、国库现金定存等)。

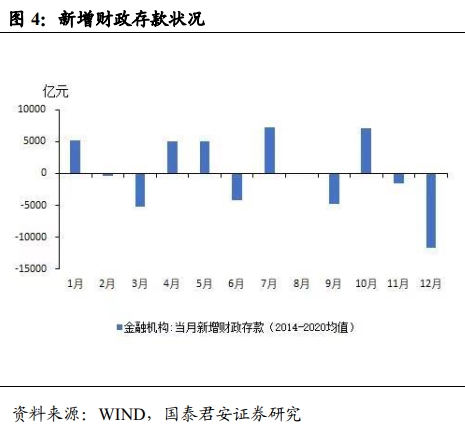

第三,财政存款发生变动。缴税是财政收入的主要组成部分,具有非常明显的季节性因素。1月为季度申报月份,往年1月中旬均有大量流动性因缴税而流向央行,使得资金面收紧。这一项可以用金融机构当月新增财政存款来衡量。

第四,债券供给扰动。

第五,法定存款准备金。由于银行持有的一般存款规模会发生改变,相应法定存款准备金规模也应发生变化。

2021年1月流动性缺口在1.4万亿左右

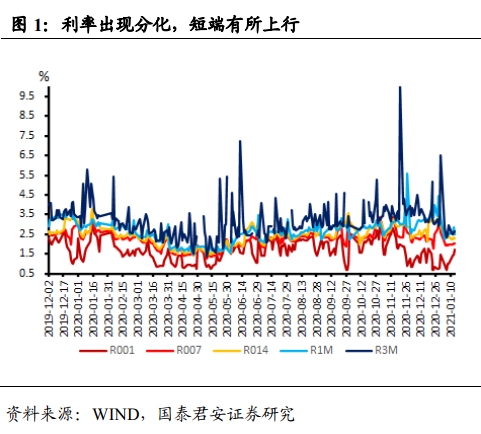

从银行间利率看,当前有一定分化。当前银行间隔夜、R007利率逐步上行,中期小幅下行,但R3M也有所上行,出现一定分化(图1)。说明市场对短期流动性压力有所担心。

从上述影响流动性的四个方面来看:

现金“漏损”:1月居民端对现金的需求因为元旦会增加,但增加的并不多。我们挑选自2012年以来元旦和春节分开在1月和2月的年份,利用2013、2015、2018年的平均1月M0环比变动进行估算,大约2021年1月的M0需求在4853亿元(图2)。

货币政策到期:1月货币政策工具到期在考虑了最新1月15日MLF缩量续作5000亿后,压力尚可,约405亿(图3)。

财政存款扰动:从历史规律看,1月为财政净流出,会对流动性产生挤出(图4)。我们利用历年平均进行估算,大约在6123亿。

最后,1月从高频数据看,地方债提前额度还未下达,预计不会像2019年提前发行,因此预计发行地方债很少。

银行缴准方面,按照往年节奏,1月银行信贷投放以投放3万亿计算,在11%的法定存准率下,缴准压力在3000亿左右。

综合来看,预计2021年1月流动性缺口在1.4万亿左右。

2021年2月流动性缺口在1.9万亿左右

2021年2月的流动性压力来自于哪里?主要是春节导致的现金需求。春节时,居民会增加对现金的需求,我们发现,2013年、2015年和2018年春节与2021年较为接近,均在2月中旬,我们首先考察此三年的平均变动,发现平均M0变动在5000亿元左右。考虑到春节假期时间,春节在2月份的年份的M0月度同比变动会低估春节假期的现金漏损。我们进而利用线性插值考虑春节假期前后M0的变动,发现这三年的M0需求在1-1.5万亿左右,平均后我们预计2021年2月在1.29万亿。考虑到现在过年发红包也更多使用微信红包,当前1.29万亿的估计也是比较合理的。

我们利用季节性规律估计现金需求扰动和财政存款扰动。值得注意的是2021年将不会像2020年,此外。提前发行较多专项债。

鉴于以上分析,我们预计此次春节前后将有1.9万亿的流动性缺口,流动性压力将大于1月。按照历年经验,央行虽然将向市场补充流动性,但不太可能单独因为春节扰动而降准,因为降准信号意义太强。而从近期央行缩量投放5000亿MLF的节奏来看,此次春节更多是通过公开市场操作工具如逆回购、MLF来补充流动性。最宽松的预期也至多是类似于2018年的“临时准备金动用安排”(CAR)。

- 一线城市租房市场调研:租客们的烦恼

- 两月狂卖近1400亿!“固收+”基金又火了 今年怎么赚钱?

- 短期内Mitesh Thakkar,Ashwani Gujral,Sudarshan Sukhani的最佳买卖想法

- 丹麦股市上涨。哥本哈根OMX 20涨1.10%

- 董秘薪酬居上市农商行首位 无锡银行净利润增速趋缓又因违规被罚

- 本财政年度的CPI通胀率约为5-5.5%:野村

- TCS,HDFC银行11号10家最有价值公司的领先8,以在MarketCap中添加1.45 CR

- 较弱的Sterling在欧洲提供FTSE边缘,微焦点

- 比特币vs cryptocurrency vs blockchain:这不是所有的欺诈,虽然是一些ITIS

- 双城记:拉斯维加斯和澳门教授传奇投资者马克莫里斯

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24