1月4日,资本邦获悉,2020年最后一日中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称:《通知》),建立了银行业金融机构房地产贷款集中度管理制度。该通知,自2020年1月1日实施。

此次通知主要明确了,房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。

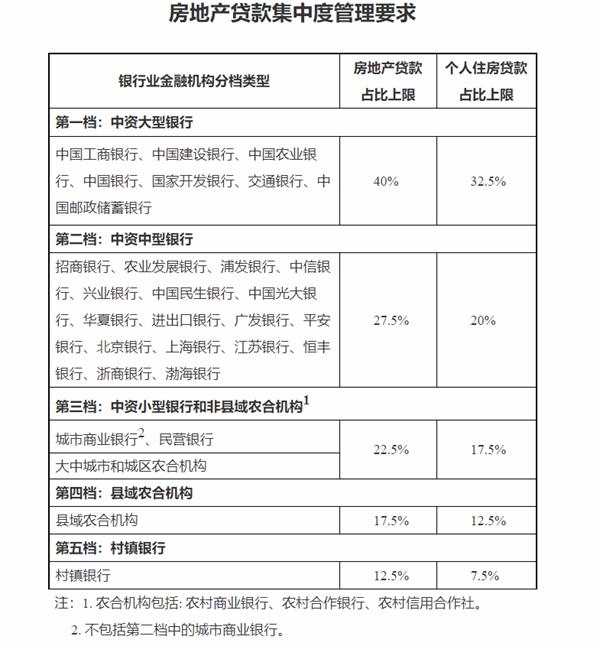

六大银行个人住房贷款占比上限32.5%

根据《通知》规定,中资法人银行业金融机构被分为五档。第一档为中资大型银行,包括中国工商银行、中国建设银行、中国农业银行、中国银行、国家开发银行、交通银行、中国邮政储蓄银行;第二档为中资中型银行,包括招商银行、农业发展银行、浦发银行、中信银行、兴业银行、中国民生银行、中国光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行;第三档为中资小型银行和非县域农合机构,包括城市商业银行、民营银行、大中城市和城区农合机构;第四档为县域农合机构;第五档为村镇银行。

指标方面,第一档银行房地产贷款占比上限、个人住房贷款占比上限分别为40%、32.5%,第二档分别为27.5%、20%,第三档分别为22.5%、17.5%,第四档分别为17.5%、12.5%,第五档分别为12.5%、7.5%。

值得注意的是,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

此外,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

另外值得一提的是,两部门在答记者问时表示,有两种情况暂不纳入房地产贷款占比计算。一种是住房租赁有关贷款,目的也是为了支持大力发展住房租赁市场。另外一种是为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

总体而言,建立房地产贷款集中度管理制度,有利于市场主体形成稳定的政策预期,有利于房地产市场平稳健康可持续发展。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 证监会:取消证券公司月度经营数据的披露要求

- Sebi警告PNB在Nirav Modi欺诈中的延迟披露;这是监管机构的内容

- 财政部:2021年财政直达资金实际支出已超1万亿元

- 雀巢印度上涨3%,因分析师在第二季度财报后仍保持乐观

- 第一个非生命问题被当ICICI Lombard Genert Invertical Ipo抢劫今天打开了5,700亿亿卢比:要知道的5件事

- 大豆膳食出口估计估计由2.5万吨吨为201017-18

- 9000亿的华为:对摘出美国实体清单不抱幻想 希望今年活得更好点

- Airtel股票筹集了超过2%的筹款Buzz,位于3个Gapsensex中

- 杰克马的蚂蚁财务据说筹集资金超过120亿美元:来源

- “祝融号”成功着陆火星!背后是这家保险机构保驾护航