A股存在明显的“春季躁动”。A股季节效应中,获得正收益概率较高的月份主要为2月、7月和10月,尤其是创业板指在2月的上涨概率更是高达80%。“春季躁动”最早可于12月开启,春节之后上涨行情有望加强。近十年来,上证综指、中小板指和创业板指在春节后20个交易日的胜率分别为80%、70%和80%,平均涨幅分别达7.18%、8.69%和9.18%。

“春季躁动”背后的三大驱动因素。1)风险偏好阶段性抬升,国内既有12月中央经济工作会议,又有3月将至的全国两会,政策预期总体偏高;海外适逢年末重要节日,地缘政治关系相对缓和。2)盈利预期上修博弈,一月底披露年报业绩预告,预喜比例的偏高,叠加盈利的超预期引发资金博弈。3)核心还看流动性:宏观视角上,央行为应对节日期间的资金面需求与维稳,会在公开市场进行较大力度的流动性投放。微观视角上,公募、险资和外资等增量资金显著进入A股市场。在风险偏好与盈利预期相对平稳的情况下,流动性是决定“春季躁动”节奏与表现的核心因素;而在流动性内部,宽货币对于市场的推升作用强于宽信用。

“春季躁动”的行业表现:成长与周期表现不俗。成长表现良好主要在于业绩预告带来的预期增强。近十年间,计算机、电子和电气设备的年报预喜比例分别高达62.12%、55.06%和50.16%,整体位居行业前列。基建与供改,刺激周期板块表现抢眼。一方面,市场对基建复工和政策定调存在预期偏差,加剧资金博弈。另一方面,补库、供改背景下的资源品涨价等多主线行情亦不可小觑。

2021年“春季躁动”如何演绎。1)海外方面,随着美国大选尘埃落定,拜登上台已无悬念,政策不确定性逐步下降;国内政策退出的超预期平滑化,短期内刺激风险偏好上行。2)日欧美新一轮刺激计划相继推出,经济复苏再次加码。随着辉瑞/BioNTech、Moderna等新冠疫苗获批上市,将进一步提升复苏预期,推动分子端盈利上行。3)紧货币已然开启,信用拐点逐步确立。考虑到政策定调不急转弯,尽管流动性边际收紧,但节奏将较预期放缓,利率中枢抬升过程或将拉长;叠加微观增量资金规模有望稳健抬升,支撑权益市场流动性保持合理充裕。总体上,在流动性缓退坡背景下,我们看好需求(内生的修复)与供给(补库)以及海外宽松的金融条件耦合,国内与国外的盈利修复将共振,建议积极布局复苏进程中的“春季躁动”。行业配置上,重点把握三条主线。1)全球原材料周期,推荐:石化(炼化/油服)/基化(MDI/钛白粉)/铜/铝。2)新能源科技,推荐:新能车设备/电池/面板/车联网。3)国防军工,推荐:航天/航空。

风险提示:1)疫情反复、毒株变异及疫苗不良反应(影响风险偏好、盈利);2)外围地缘政治风险(影响风险偏好)。

由于本报告篇幅较长,以下为部分节选内容《2021年“春季躁动”如何演绎》。欢迎联系国君策略团队获取完整版报告。

01

风险偏好共振抬升

海外方面,随着美国大选尘埃落定,拜登上台已无悬念,政策不确定性逐步下降。12月14日,美国选举人投票确定,拜登以306张选举人票赢得大选。拜登提名布林肯担任国务卿和提名沙利文担任国家安全顾问,都预示着拜登政府将重返多边主义。值得关注的是,不同于特朗普政府只重视经贸而忽视其他议题,拜登政府将在全球气候、卫生健康、防止核扩散等方面与中国进行合作,对华政策有望回归“融合路线”。

国内方面,政策退出的超预期平滑化,短期内将刺激风险偏好上行。随着中央经济工作会议召开,宏观政策操作层面强调“不急转弯”,有关流动性方向、幅度(空间)、节奏(时间)的不确定性均已落地,风险偏好有望阶段性抬升。

02

疫苗与刺激法案推出助力盈利预期上修

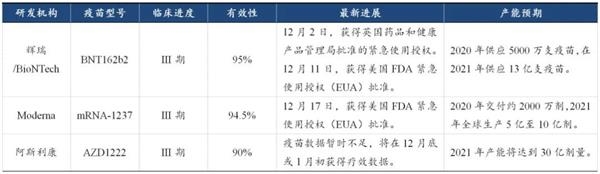

新冠疫苗渐次获批上市,加快全球复苏进程。目前,新冠疫苗上市的相关消息正在密集披露,预计在2021年年初,全球将迎来新冠疫苗的密集上市潮。我们认为,新冠疫苗的上市将进一步提升经济复苏预期,推动盈利分子端上行。

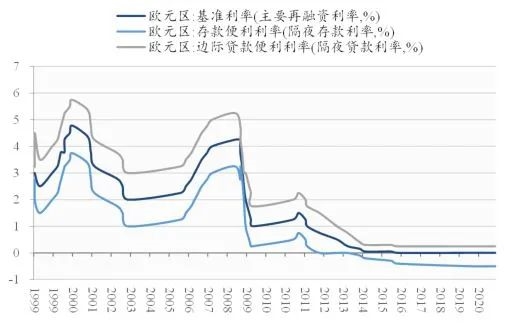

日欧美财政刺激计划相继推出,经济复苏箭在弦上。12月8日,日本政府宣布总规模为73.6万亿日元(7080亿美元)的新经济刺激计划,其中包括40万亿日元(3850亿美元)的财政措施,以重振受到新冠疫情冲击的经济。12月10日,欧洲央行公布利率决议,维持三大关键利率水平不变;同时,将目前规模已达1.35万亿欧元的欧洲紧急抗疫购债计划(PRPP)再增加5000亿欧元。12月20日,美国国会两党领导人就约9000亿美元的疫情救济法案达成协议。财政刺激计划的顺利落地,将加快海外经济实现复苏。

国内方面,科技创新与扩大内需引领工作重点。中央经济工作会议部署2021年八项工作,包括科技创新、自主可控、扩大内需、深化改革、粮食安全、反垄断、房地产以及能源与碳排放。我们认为,其中最为重要的是科技创新与扩大内需。一方面,面对海外国家技术封锁,“十四五”期间发展软硬核心技术、实现科技创新与科技安全的迫切性显著提升。另一方面,通过促进就业,带动居民收入增长,提升居民消费能力,继而有效扩大消费,亦将构建新的盈利增长点。

表: 海外疫苗进展加快

数据来源:新华网,人民网,国泰君安证券研究

图:欧元区三大关键利率维持不变

数据来源:国泰君安证券研究

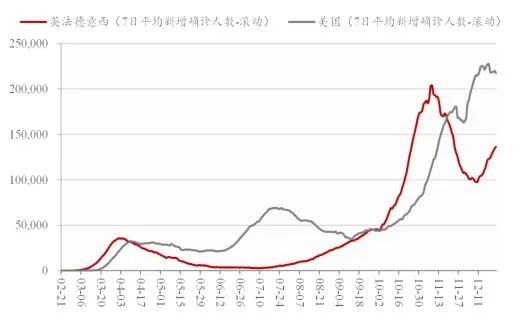

图:欧美疫情亟待解决

数据来源:国泰君安证券研究

03

宏观政策不急转弯微观流动性有支撑

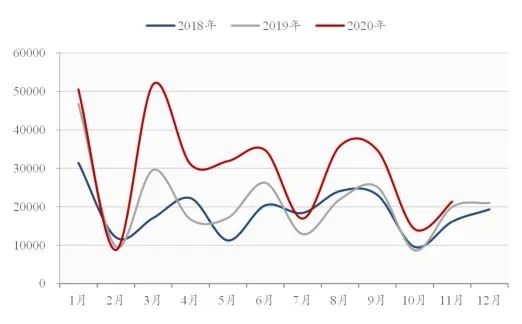

紧货币已然开启,信用拐点亦有所浮现。2020年5月至今,货币收紧已然在途。截至12月25日,Shibor(3M)和十年期国债收益率较年内低点分别上行137.5BP和70.5BP。此外,11月社融规模2.13万亿,存量同比13.6%,较前值下滑0.1个百分点,信用扩张拐点亦有所浮现。

政策韧性凸显,利率上行节奏放缓,2021年一季度宏观流动性有望平稳回落。近期中央经济工作会议指出,宏观政策保持连续性、稳定性、可持续性。其中,“连续性”和“稳定性”意味着稳增长的延续,保持对经济恢复的必要支持力度;“可持续性”则突出了政策力度与空间。会议强调,政策操作上要更加精准有效,不急转弯,把握好政策时度效。这意味着,在经济修复过程中,不会出现政策断崖式的退出,政策韧性会愈加凸显。因此,尽管流动性边际收紧,但节奏将较预期放缓,利率中枢抬升过程或将拉长。

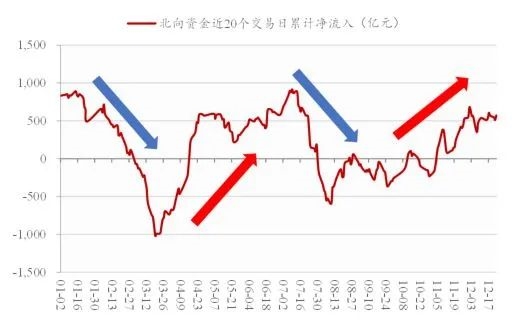

从微观资金面来看,2021年一季度机构增量资金亦将发挥中流砥柱作用。内资方面,截至12月25日,偏股型公募基金2020年度业绩中位数为40.98%,较2019年的37.66%稳健略增。在公募冠军方面,2020年最高收益目前已达163.33%,较2019年大幅超出41.64个百分点。考虑到公募整体规模的扩张,稳健的业绩将进一步吸引增量资金,从而助力“春季躁动”行情的发酵。此外,10月以来北向资金再次开启净流入模式,资金的边际贡献亦将支撑微观流动性。

总体上,展望2021年“春季躁动”,宏观流动性的收缩将更为平缓,而微观增量资金规模有望稳健抬升,二者叠加将支撑权益市场流动性保持合理充裕。

图:新增社融规模(亿元)

数据来源:国泰君安证券研究

图:本轮信用扩张拐点确立

数据来源:国泰君安证券研究

图:2020年公募业绩保持稳健略增

数据来源:国泰君安证券研究

图:10月以来,北向资金再次开启净流入模式

数据来源:国泰君安证券研究

04

配置建议积极布局“春季躁动”

流动性缓退坡意图明显,积极布局复苏进程中的“春季躁动”。考虑到中央经济工作会议政策基调的缓和,信用收缩虽已在途,但将放缓拉长。尤其在2021年春季期间,流动性收紧的节奏会相对平缓,其对估值的压制亦将有所缓和。鉴于此,我们看好需求(内生的修复)与供给(补库)以及海外宽松的金融条件耦合,国内与国外的盈利修复将共振,建议布局“春季躁动”叠加跨年配置带来的投资机会。

行业配置上,重点把握三条主线。

1)全球原材料周期。不同于以往“春季躁动”期间的周期行情,本轮经济修复发力点将由基建地产转向出口,国内定价周期品将让位于全球定价周期品,推荐:石化(炼化/油服)/基化(MDI/钛白粉)/铜/铝。

2)新能源科技。尽管半导体、消费电子等科技赛道存在短期机会,但持续性较为有限。从布局节奏来看,我们更推荐新能源板块的投资逻辑。一方面,伴随产业格局优化、技术革新加速,技术和产品均得到认可的新能源汽车产业链景气度仍将超出市场预期。另一方面,中央经济工作会议首次将“做好碳达峰、碳中和工作”作为来年重点任务。推荐新能源产业链相关投资机会,包括新能车设备/电池/面板/车联网。

3)国防军工。“十四五规划”期间军费补偿式刚性增长,需求维持高景气。2021作为开局之年,板块利润表和现金流量表将显著改善,推荐:航天/航空。

- 政府应采取步骤与朴进行全面对话:开

- Maharashtra MD RP Marathe的银行必须用SBI搬迁割伤储存

- 购买Shankara建筑产品:Equity99

- 中金:缺芯引发全球关注 提升芯片制造产能是国内半导体产业发展关键

- 退市新规:丰富退市路径 优化退市效率

- 开源证券中期策略:市场需寻找“新共识” 周期股将跑赢对应商品

- 在RK纳加尔宪章投票的前一天,AIADMK的TTV Dinakaran营地发布了Jayalalithaa在医院的“视频”

- 欧盟复苏基金利好债券市场 意大利债券表现创佳绩

- “马太效应”发酵 中小基金频“换帅”谋突围

- 易纲发声:支持民营经济、互联网经济健康发展!分享对中国大型科技公司监管实践

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24