核心观点:

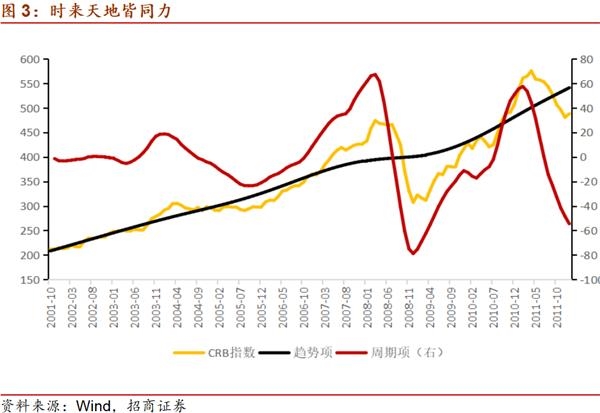

一是,历史来看,美元与大宗商品价格(CRB现货指数)之间存在负相关关系,即所谓的“跷跷板”效应。我们认为,这并非“标价效应”这么简单,而是背后有美元周期回落(上升)→全球信用扩张(收缩)→全球总需求扩张(收缩)→对大宗商品需求扩张(收缩)的经济基本面逻辑。

二是,我们认为美元指数存在16至18年时长的周期, 并且具有金融周期的属性。在美联储无限量量化宽松货币政策的推动下,从2020年开始,美元将进入一个近9年的弱势周期。

三是,美元弱,大宗商品走强。判断从2020年开始,我们将迎来一个9年的商品牛市,这中间伴随库存周期的调整,商品价格会有起起落落,但是价格的高点有望逐级上升。

以下为正文内容:

历史来看,美元与大宗商品价格(CRB现货指数)之间存在负相关关系,即所谓的“跷跷板”效应。我们认为,这并非“标价效应”这么简单,而是背后有美元周期回落(上升)→全球信用扩张(收缩)→全球总需求扩张(收缩)→对大宗商品需求扩张(收缩)的经济基本面逻辑。

我们认为美元指数存在16至18年时长的周期, 并且具有金融周期的属性。在美联储无限量量化宽松货币政策的推动下,从2020年开始,美元将进入一个近9年的弱势周期。

美元弱,大宗商品走强。判断从2020年开始,我们将迎来一个9年的商品牛市,这中间伴随库存周期的调整,商品价格会有起起落落,但是价格的高点有望逐级上升。

相关报道:

大宗商品价格上行 专家:顺周期类资产值得关注

您有一份2021年投资攻略请查收!股票、债券、大宗商品看好这些时间点!

高盛大宗商品主管:大宗商品进入结构性牛市

- 银行瞩目气候风险管理

- 2018年Sensex的艰难年份,漂亮;预计股市退货:雕塑的Sridhar Sivaram

- 印花税创新高 今年前两月税额暴增90% 交易太火爆!你贡献多少?

- Sebi对Indiabullssecurities处置欺诈贸易案

- 如果SC拨款15-YR AGR接付窗口,沃达丰的想法可能需要支付6,000亿卢比的分期付款

- 迪马股份入局高端养老市场

- 今年到目前为止,黄金价格集结了28%;黄金金属可能在2021年接触每10克65,000卢比

- Nikkei延伸了收益,从墙上抬起来

- 在HDFC上“持有”;目标价格为1,593卢比

- Ril股票在52周内获得52%;市场帽顶部Rs 5 Lakh Crore作为JIO Showspromise

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24