股市驱动力来自经济复苏,降低收益预期,聚焦一季度机会。我们预期2021年市场整体收益水平将显著低于2019年和2020年。经济复苏后货币政策正常化带来的流动性边际收紧将主导市场。除此之外,信用风险暴露、人民币升值影响出口等因素都会对经济和市场产生影响。

债市收益率前高后低,逐步接近最佳配置区。受基数效应影响,预计经济增速呈现前高后低。结合供给和货币政策调整节奏分析,预计国债收益率将呈现前高后低的态势。

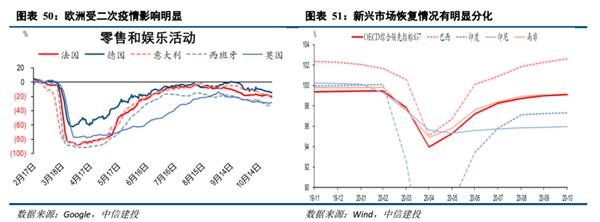

商品或分化,工业品受益经济复苏,黄金依赖利率和通胀相对走势。

人民币汇率双向波动概率更大。2020年下半年人民币兑美元汇率一骑绝尘,各方面因素均形成有力配合。

2021年中国经济增速、流动性、利润将先后越过高点,山路坎坷之后,迎来增长、通胀、政策和资产价格低波动率时代。

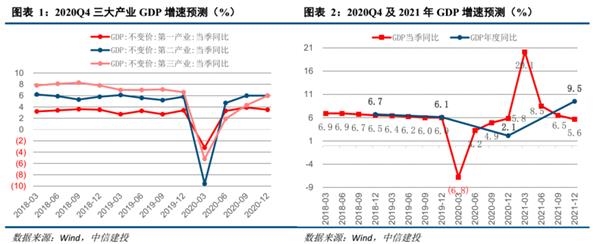

中国经济前高后低:四季度GDP增速中枢为5.8%,2020年GDP增速中枢为2.1%。基准预期下,2021年GDP增速中枢为9.5%,节奏上由20.1%回落至5.6%,年底回到潜在增长率附近。结构上看,消费、制造业投资成为经济增长的主要驱动力,房地产投资增速回落有限,基建投资增速低位,出口前猛后弱。

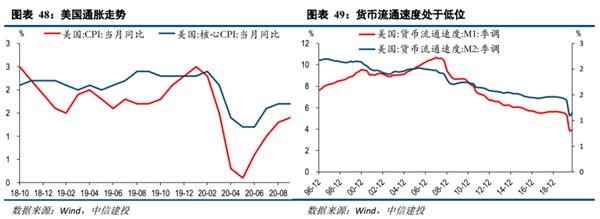

通货膨胀有惊无险:预计明年1月CPI将转为负值,而后走高到6月起再开始回落、震荡,年CPI同比低于1%,全年呈M形走势。PPI长期与原油价格走势相关性极大,全球经济复苏带动油价上行,PPI同比改善,至明年二季度转正,5-6月高点或超过3%,此后回落,年PPI同比约1.5%。

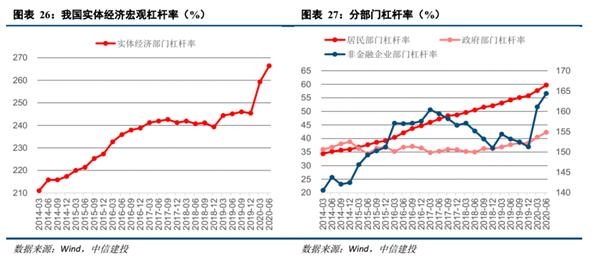

政策重心转防风险:年初至三季度末宏观杠杆率上升24.7pct至270.1%,预计经济企稳后,政策重心倾向风险防控,去杠杆稳杠杆重要性提升。在跨周期调节、把好货币总闸门的基调下,社融增速和M2增速即将陆续见顶回落。鉴于微观企业活力是否恢复需要观察以及微观、中观风险将持续释放,货币政策预计将慢踩刹车、相机抉择,财政政策也将边际收紧。

投资回暖利润向好:受需求驱动制造业投资整体回暖。制造业投资对中短期需求反应有限,更多关注中长期需求;因此,制造业投资重点行业聚焦在大消费、战略新兴产业、高端制造业。企业利润筑底回升,结合长期需求,我们重点关注消费和设备制造业。明年需求回升、且基数较低的行业包含家具、电气机械及器材制造业(包含家电)、汽车等行业。

2021年产业主线:1。 短期因素影响下,周期品价格回暖, 2季度是PPI高点,上半年可以关注周期品。2。 消费行业从短期及长期的宏观背景来看景气度都相对较高,尤其是可选消费行业,如汽车、消费者服务等行业今年受疫情冲击较大,基数较低。3。 长期因素来看,设备制造业等战略新兴产业景气度较高。

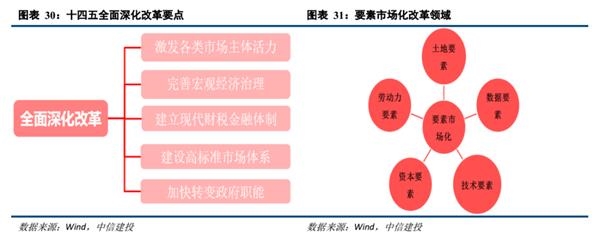

改革开放阔步前行:面对新冠疫情的冲击,我国重要领域的改革不仅没有止步,还继续纵深推进。未来我国将在以要素市场化为主的经济体制改革,以及更大范围、更宽领域、更深层次的高水平对外开放上加大力度、加快进度、拓展深度,使各项改革朝着推动形成新发展格局聚焦发力。

全球复苏与资产定价:全球经济共振复苏仍是基准假设,与此同时,流动性边际趋紧将是最大的一个定价逻辑变化。资产配置方面,基本面取代估值推升成为核心。股市驱动力来自经济复苏,降低收益预期,聚焦一季度机会;债市收益率前高后低,逐步接近最佳配置区,上半年配置,下半年交易;商品或分化,工业品受益经济复苏,黄金依赖利率和通胀相对走势;人民币汇率双向波动。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24