导读:

晶圆制造是半导体产业链的核心环节,其要求的核心技术、研发人才和资金门槛较高。如今消费电子产品普及化,更新迭代速度快,其所需要的芯片要求也越来越高。这使得国内半导体行业持续迅速发展并驱动晶圆代工市场不断向好。中国作为全球最大的芯片市场对芯片的需求量庞大。该公司拥有着国内最先进的技术使得国内本土客户激增,主营业务发展迅猛,中国晶圆代工市场或迎来全新的发展机遇。

投资要点:

1、全球半导体芯片需求强劲订单饱满

2、14nmFET工艺进入量产 第二代研发进行中

3、政策倾斜、高资金、多人才共同推动研发进程产能布局加速

近年来,公司业绩呈稳步上升趋势,主要得益于公司领先于国内市场的技术,一站式服务产业链,立足中国的制造基地和辐射全球的服务网络。随着国内半导体市场对于集成电路的需求和要求的提升,公司在中国上海、北京、天津和深圳建设并拥有多个8英寸和12英寸生产基地,并在美国、欧洲、日本和中国台湾设立了市场推广办公室,可以增加晶圆的产能、拓展市场并为境内外客户提供高品质的服务。同时作为国内晶圆代工的龙头企业的中芯国际一直在努力开发成熟制程的产能扩张和先进制程。

2020年11月12日,最新三季报显示,今年前三季度,中芯国际实现营业收入208亿元,去年同期为159.72亿元,同比增长48.28亿元,增幅为30.23%。净利润为30.80亿元,较去年同期的11.47亿元增长19.33亿元,增幅达168.63%。

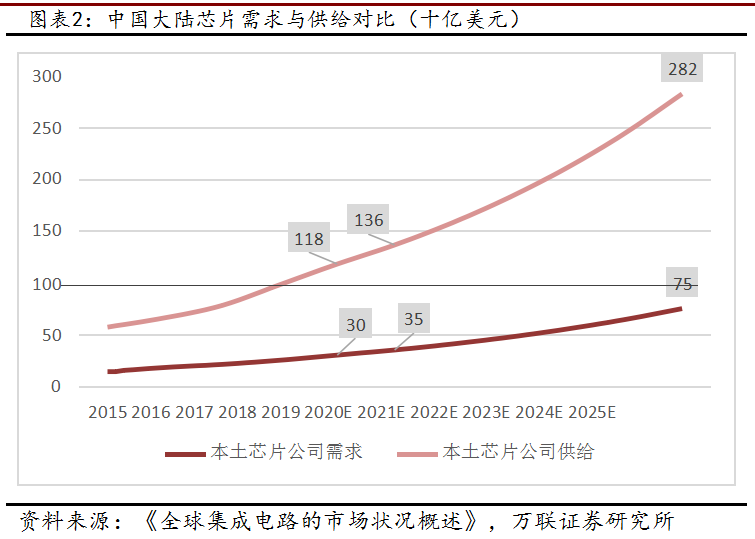

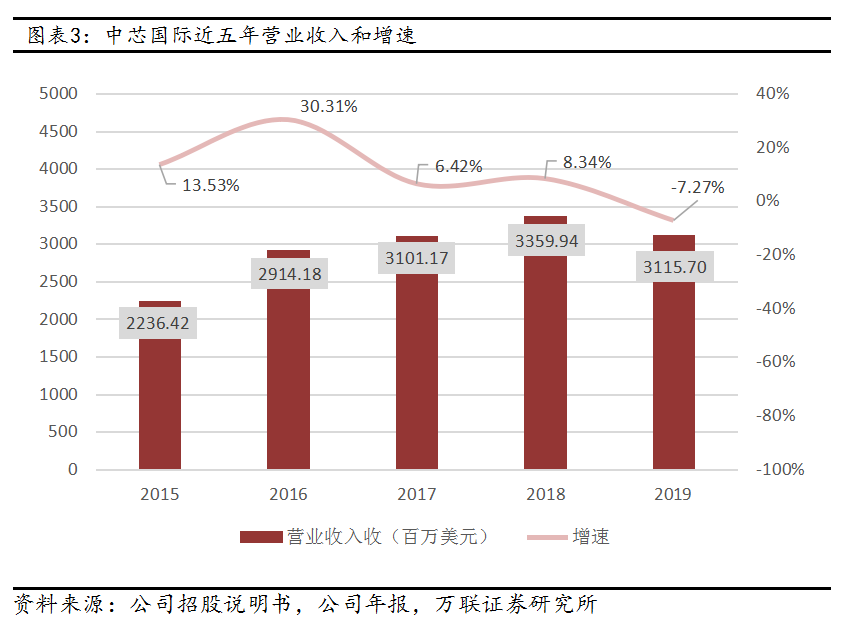

2015年至2019年,公司营收除了在2019年小幅度回调外,整体呈稳步增长趋势。这主要得益于中国集成电路行业的快速发展,晶圆代工需求量大幅度增加。相对于发展成熟的美国、日本和欧洲,中国集成电路行业起步较晚。但凭借着巨大的市场需求、丰富的人口红利、稳定的经济增长以及有利的国家产业政策环境等优势条件,使得中国集成电路行业实现快速发展。公司作为国内半导体行业的龙头企业,为国内市场提供不同技术节点的集成电路晶圆代工与配套服务。若公司的技术持续突破,营业收入将进一步增加,未来或将带动晶圆代工本土市场的兴起与开拓,并逐渐实现芯片国产化。

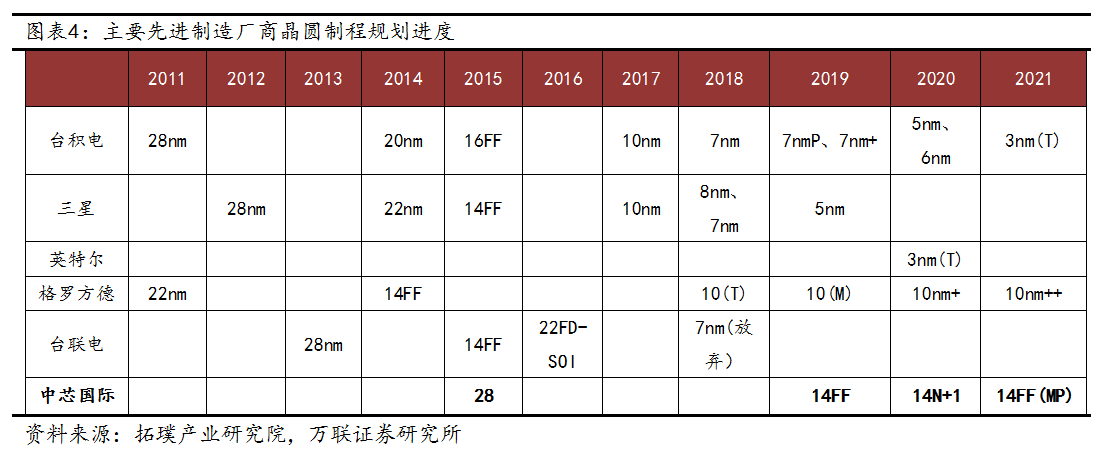

14nmFET工艺去年第四季度进入量产 第二代研发进行中

中芯国际联合CEO梁孟松在三季报电话会议上表示,14nm在去年第四季度进入量产,良率已达业界量产水准。总体来说,正在与国内和海外客户合作十多个先进工艺,流片项目,包含14nm及更先进工艺技术。他表示,“虽然我们在先进工艺的研发和运营上,取得了一些成绩,但我们距离世界一流企业,还有一定技术差距,还有很长的路要走。”

纵览整个晶圆制造行业先进厂商的情况,先进制程的企业屈指可数,10nm以下的最先进制程目前仅台积电、三星、英特尔有能力研发。目前台积电的7nm产能已满,三星聚焦于5nm 工艺,格罗方德放弃7nm以下先进制程研发,台联电放弃12nm以下先进制程投资。中芯国际14nm甚至7nm有所布局,在2019年底实现14nm的实际营收后,在先进制程上不断布局新增产能,预计2021年将有大量的量产计划。在后摩尔定律时代,晶圆制程迭代速度放缓,使得以中芯国际为代表的先进制程追赶者更多的时间空间进行追赶。

盈利预测:

晶圆涨价推动Q3业绩预期大幅上调:最新公告中显示,收入报预增的原因归为产品组合的变化和其他业务收入的增长,而告产品组合变化或许与8寸晶圆涨价有关。受益于影像传感器CIS、电源管理芯片PMIC、指纹识别芯片、蓝牙芯片、特殊型存储芯片等应用需求快速增长,8寸晶圆订单火爆,中芯国际产能满载。值得注意的是,此前中芯国际受到美国出口限制,但就公司目前业绩表现来看,此禁令并没有对中芯国际带来致命打击。

公司作为晶圆龙头代工企业,具有独特的技术先行优势,美国的出口禁令或将推动公司加快推行高端芯片国有化进程。

风险提示

技术创新速度不及预期的风险。中芯国际的主营业务为晶圆代工。晶圆代工是技术密集型行业,对资金和技术要求较高。随着市场对于高端芯片需求量快速增加,公司投入大量资金进行先进制程的研发,期望加快高端芯片的研发速度。虽然中国大陆技术制程最先进的企业,但可能技术研发遇瓶颈,研发速度达不到预期,造成高端芯片市场。

产能扩张不及预期的风险。公司最先进的技术14nm技术节点已成功研发并第一代已实现量产。但先进制程的高端芯片市场依旧供不应求,公司需继续进一步提升产能,但实现关键技术节点的量产并扩大产能需要足够的资金与技术,公司可能面临产能扩张达不到预期,无法提供足够产品的风险。

来源:

《万联证券-中芯国际(688981)-大陆晶圆代工龙头企业引领国产芯片再攀高峰》2020-8-19

《万联证券-中芯国际(688981)-受益于晶圆涨价潮,SMIC Q3 业绩超预期》2020-10-16

- 最近的历史上最大的洗牌效果50岁?这些股票可以进入索引此前

- 欧盟对博通提出反托拉斯调查的临时要求

- Sensex在早期贸易中超过100分; Bharti Airtel,SBI Topgainers

- 101个账户疯狂操纵 证监会重磅发声:让做坏事之人付出沉重代价!

- 比特币集团以来以来300%以上超过300%,图表展示了30,000美元的强大支持;它会从哪里脱落?

- 欧洲欧洲央行前欧元稳定,英镑在乌克特前2周高中

- 在强大的拉力赛,SonyClimbs后,日本的日经丢失了势头

- 股票角:L&T上的“买入”,宏观逆风有animpact

- 【宏观前瞻】关注美国至12月11日当周EIA原油库存

- Sensex篮板正面的红外数据; GST迎接infocus.

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24