报告要点

信用修复最快阶段已过去,年底前后或逐步进入信用“收缩”通道。受杠杆行为减弱、非标收缩和地产调控等影响,2021年社融和M2增速或双双在10%左右。

逻辑一:“后疫情”时代,政府杠杆行为对信用派生的拉动,可能趋于减弱

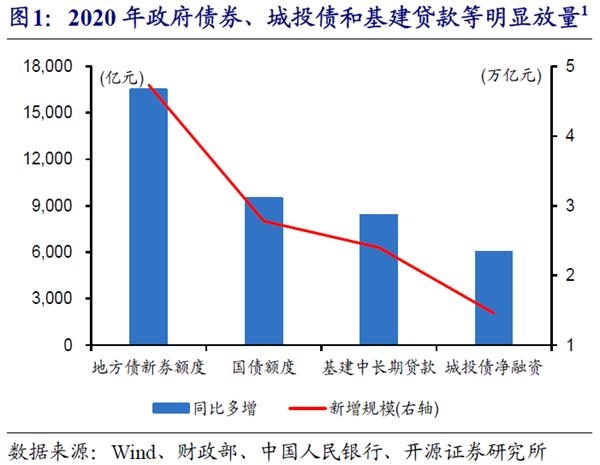

随着经济逐步修复、债务约束增强等,政府债券和平台融资放量或较难持续。疫情背景下,政府债券明显放量,地方债、国债和特别国债合计较2019年增加3.6万亿元至8.51万亿元;前9个月城投债和基建贷款合计较2019年同期增加超1.4万亿元。受此影响,地方债务率或抬升至92%左右、接近100%预警线,对地方举债空间压制增强。伴随经济逐步修复,特别国债和平台融资,或较难持续扩张。

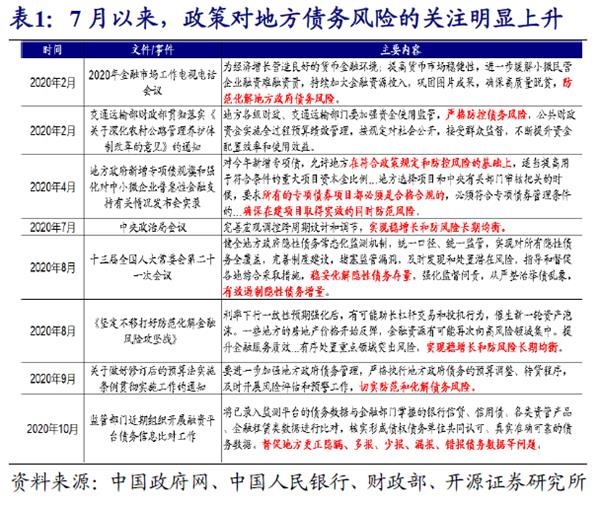

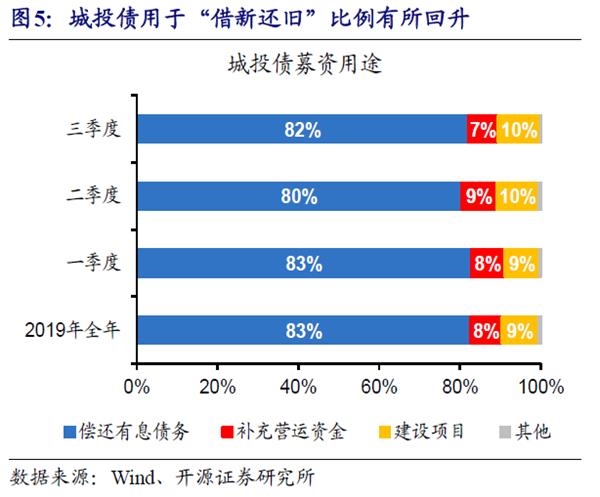

防风险重视度提升下,地方加杠杆的“冲动”也可能减弱。7月政治局会议指出,要“实现稳增长和防风险长期均衡”;财政部等多次强调,加强地方政府隐性债务常态化检查,有效遏制隐性债务增量等。随着政策重心向防风险倾斜,城投债净融资规模回落,募资注明用于“借新还旧”的比例有所回升、3季度达82%。

逻辑二:随着资管新规过渡期临近到期,非标融资或加速收缩,进而拖累社融

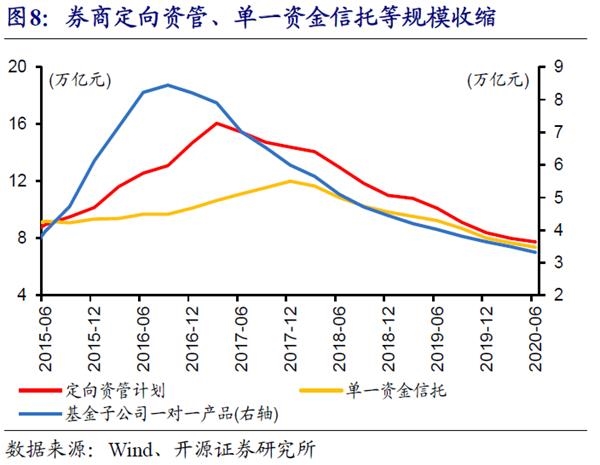

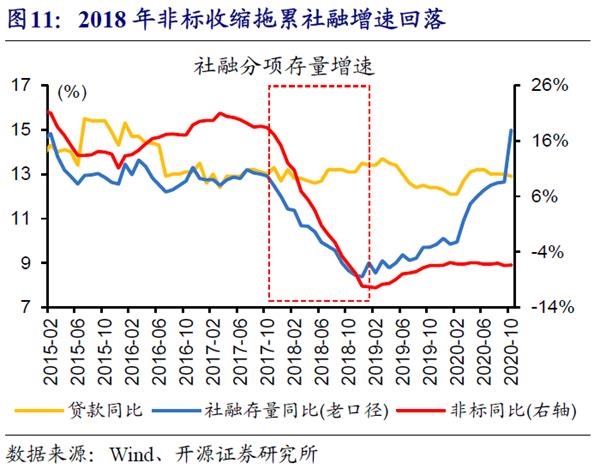

随着资管新规过渡期临近到期,资管产品收缩压力或趋于加大。资管新规落地后,券商定向资管、单一资金信托和基金子公司专户一对一规模持续收缩,2020年6月末分别较2017年末下降6.7万亿元、4.6万亿元和2.7万亿元。尽管资管新规过渡期延长至2021年底,不涉及监管标准变化,通道业务仍面临较大调整压力。情景分析显示,2020年下半年至2021年,通道产品收缩或在8-13万亿元左右。

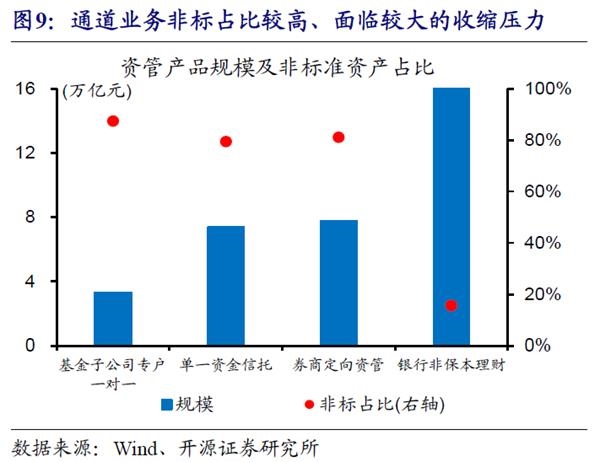

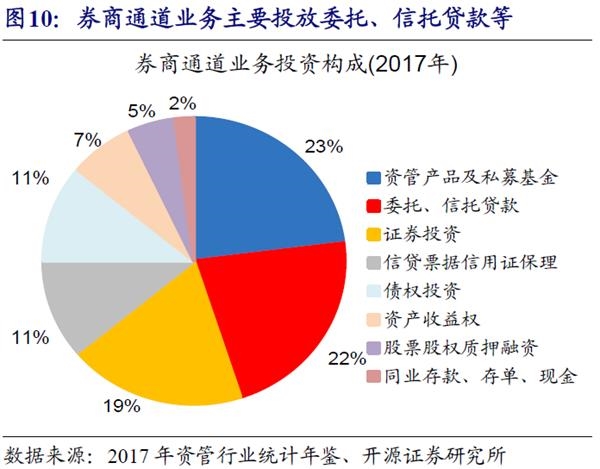

资管产品收缩,或加速非标融资的收缩。通道业务大多直接或间接投资非标债权类资产,券商通道业投向委托和信托贷款占比达22%,如果考虑嵌套,非标融资占比可能更高。通道业务等收缩,或加速非标融资收缩,进而影响信用环境。例如,2018年委托和信托贷款收缩2.3万亿元,拖累社融增速回落超1个百分点。

逻辑三:地产调控收紧、部分城市销售回归常态,对地产融资影响或逐步显现

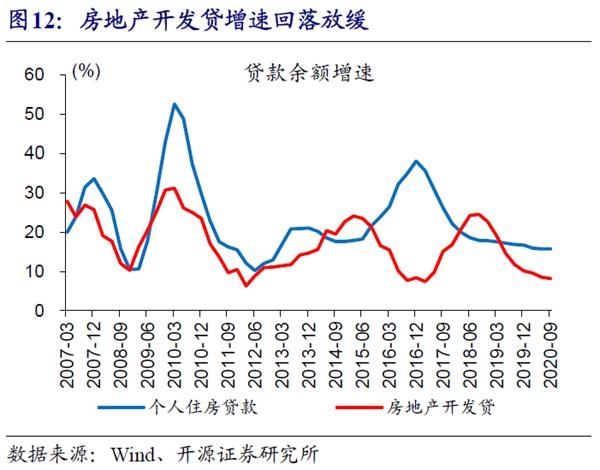

地产调控收紧下,房地产开发贷和债券等融资承压。房地产开发贷、房企债券和居民住房贷款等,是年初以来信用扩张重要因素,其中前3个季度房地产开发贷和个人住房贷款合计4.3万亿元、占全部贷款的27%。地产调控收紧、尤其对房企“三道红线”约束,推动房企降杠杆,或拖累部分房地产开发贷和债券等融资。

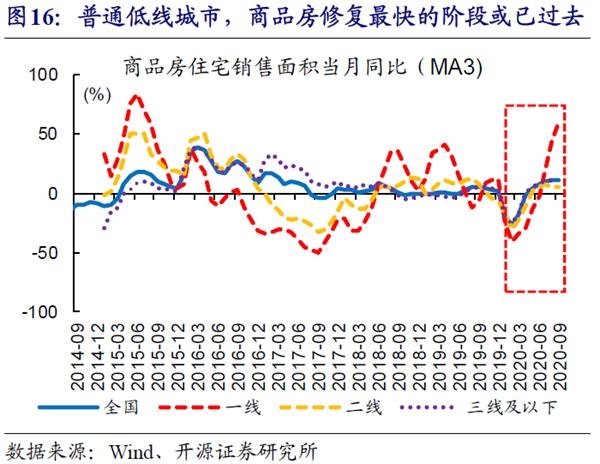

伴随部分热点城市地产调控效果逐步显现、普通三四线销售回归常态,地产销售对居民贷款的影响或逐步显现。5月以来,一线和部分热点二线城市得益于稳增长“外溢效应”等,销售“量价”齐升;普通三线及以下城市在“以价换量”提振下,销售面积也较快修复。8月以来,部分热点城市调控收紧,对销售的拖累或逐步显现;普遍三、四线城市销售修复最快的阶段或已过去,逐步回归常态。

风险提示:防风险措施升级,机构负债压力上升。

报告正文

“后疫情”时代,政府行为对信用派生的拉动或趋减弱

政策托底加码下,政府债券、城投平台融资明显放量。2020年广义财政赤字明显扩大,专项债、一般债、国债和特别国债合计达8.51万亿元,较2019年增加3.6万亿元,其中专项债和特别国债合计多增2.6万亿元。除了政府债券,城投债和基建贷款等融资也大幅增长,前9个月城投债净融资和基建中长期贷款分别达1.5万亿元和2.4万亿元,分别较2019年同期增加5995亿元和8408亿元。

[1] 地方债新券额度、国债额度为2020年全年额度,基建中长期贷款和城投债净融资为2020年前三季度规模。

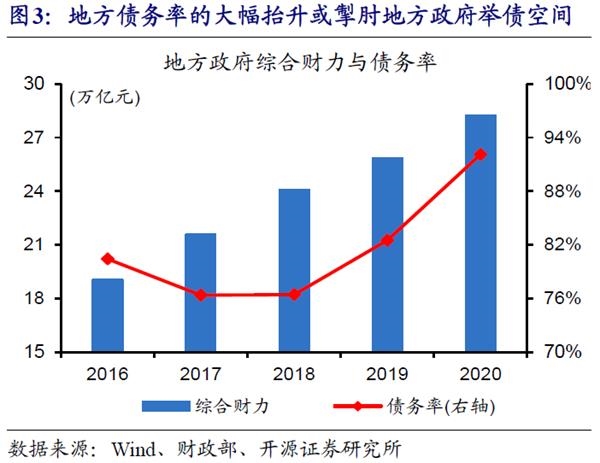

随着经济逐步修复、债务约束增强,政府债券和平台融资放量或较难持续。截至9月底,地方政府债务余额达25.6万亿元,较2019年底增加4.3万亿元;考虑到后续地方债发行与到期,预计2020年底地方政府债务余额或达到26万亿元左右,对应地方债务率或升至92%左右、接近100%的预警线。受土地成交的拖累,地方综合财力整体增长或相对有限;相应地,按照100%债务率推算的地方债增量空间低于4万亿元。伴随经济逐步修复,特别国债、城投债和基建贷款等,可能较难持续扩张。

防风险重视度提升下,地方加杠杆的“冲动”可能减弱。7月中央政治局会议强调,要“实现稳增长和防风险长期均衡”。随后,财政部、监管部门等在多个场合强调,加强PPP管理、地方政府隐性债务常态化检查,有效遏制隐性债务增量、严防地方政府债务风险等。随着政策重心向防风险倾斜,城投债净融资规模回落,募资注明用于“借新还旧”的比例有所回升、3季度达82%。

随着资管新规过渡期临近,非标收缩拖累或显现

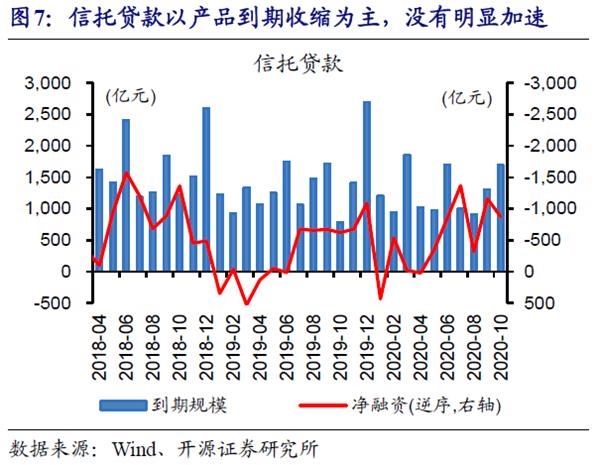

非标融资变化,对信用环境的影响亦不能忽视。本轮信用扩张,除了债券和贷款,非标融资收缩放缓也有贡献,前10个月非标融资净收缩3788亿元、较2019年同期少减1.1万亿元;其中,委托贷款和表外票据融资好于2019年同期,信托贷款收缩规模略大于2019年同期。非标融资收缩的放缓,或与疫情冲击下,资管新规过渡期延长、债务延期偿付和货币流动性宽松等措施有关。

随着资管新规过渡期的临近,资管产品收缩压力或趋于加大。资管新规落地后,券商定向资管、单一资金信托和基金子公司专户一对一规模持续收缩,2020年6月末分别较2017年末下降6.7万亿元、4.6万亿元和2.7万亿元。尽管资管新规过渡期延长至2021年底,不涉及相关监管标准的变动,券商定向资管、单一资金信托等以通道业务为主的产品调整压力较大。情景分析显示,2020年下半年至2021年,券商资管、信托和基金子公司通道相关产品收缩规模或在8-13万亿元左右。

资管产品收缩,可能加速非标融资的收缩。券商资管、信托和基金子公司通道业务,大多直接或间接投资非标债权类资产,2017年券商通道业投向委托贷款和信托贷款占比达22%,如果算上多层嵌套的资管产品,非标融资的占比可能更高。通道业务的进一步收缩,或加速非标融资收缩,进而影响信用环境。例如,2018年委托和信托贷款收缩2.3万亿元,拖累社融增速回落超1个百分点。

地产调控收紧等,对相关融资的影响可能逐步显现

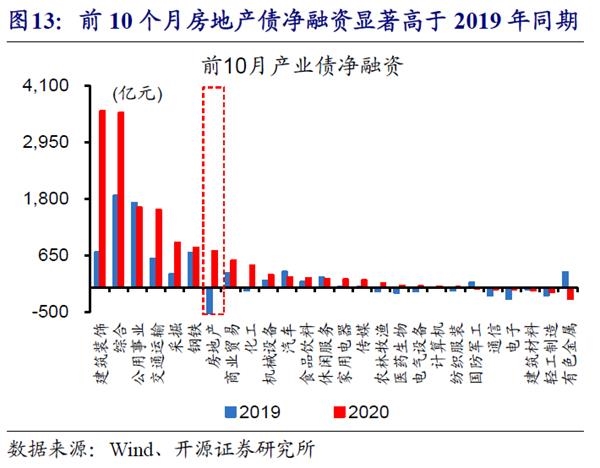

房地产相关融资增长,也是年初以来信用扩张的重要因素。房地产相关融资包括房地产开发贷、房企债券和非标融资、股权融资和个人住房贷款等,其中贷款和债券融资规模较大。房地产开发贷余额增速,自2018年3季度以来持续回落、但幅度放缓,2020年三季度较2019年底回落1.9个百分点至8.2%,而2019年同期回落近11个百分点;个人住房贷款增速,前3个季度一直保持接近16%的水平。前3个季度,房地产开发贷和个人住房贷款合计4.3万亿元、占全部贷款的27%。房企债券融资明显改善,前10个月房地产债净融资733亿元,而2019年同期净减少509亿元。

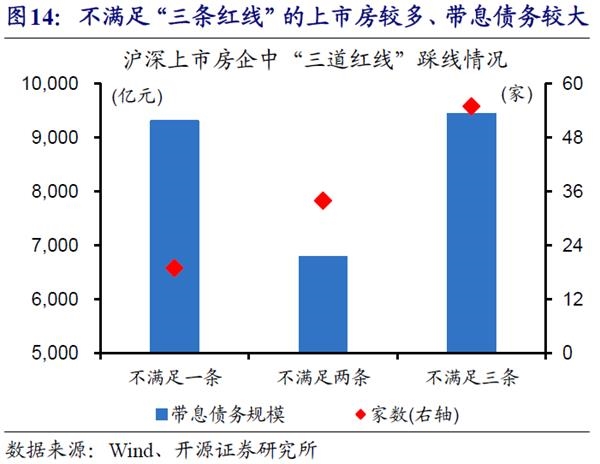

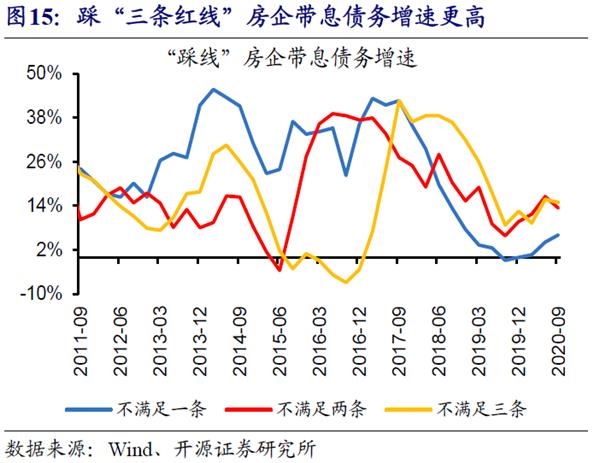

随着地产调控收紧,房企降杠杆,或拖累部分房地产开发贷和债券等融资。年中以来,房地产融资监管加强,二季度货币政策执行报告强调,要实施好房地产金融审慎管理制度;8月住建部和央行召开重点房地产企业座谈会,表示已经形成重点房地产企业资金监测和融资管理规则,对房企杠杆等设定“三道红线”约束。2019年A股上市房企年报数据显示,“三道红线”[2]中不满足一条、两条和三条的房企分别有19家、34家和55家,截至2020年3季度末的带息债务增速分别为6%、13%和15%,后两类显著高于监管要求的5%和0%限制。

[2] 剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

伴随部分热点城市地产调控效果逐步显现、普通三四线销售回归常态,地产销售对居民贷款的影响或逐步显现。5月以来,商品房销售快速修复,不同地区驱动逻辑不同、修复进度也有差异。一线和部分热点二线城市得益于稳增长“外溢效应”等,销售“量价”齐升,例如一线城市9月销售增速高达82%、前3季度累计同比-3%。普通三线及以下城市在“以价换量”提振下,销售面积也较快修复、前3季度同比增速达0.2%。8月以来,部分前期房价上涨较快的热点城市陆续收紧调控,对销售的拖累或逐步显现;普遍三、四线城市销售修复最快的阶段或已过去,逐步回归常态。

综合来看,信用环境修复最快的阶段已过去,年底前后或逐步进入信用“收缩”通道,2021年社融和M2增速或双双在10%左右。伴随经济逐步修复、防风险加强,政府行为对派生的拉动减弱、非标收缩和地产相关融资等,或使导致政府债券、企业债券和非标融资等,成为2021年社融重要拖累项。中性情景下,债券和非标融资规模或明显低于2020年,而人民币贷款略高于2020年,或使得2021年社融存量增速回落至10%左右,拐点可能在2020年底前后出现;与之对应,M2增速也可能在10%左右。社融和M2“双十”增速,与转型逻辑相匹配。在总量指标没弹性、结构特征凸显的阶段,不宜再套用传统周期框架进行经济分析和预测。

研究结论:

(1)随着经济逐步修复、债务约束增强等,政府债券和平台融资放量或较难持续,可能使得政府行为对信用派生的拉动趋于减弱。

(2)随着资管新规过渡期临近到期,资管产品收缩压力或趋于加大,进而加速非标融资的收缩、拖累社融增长。

(3)调控收紧下,房地产开发贷和债券等融资承压;随着部分热点城市调控效果逐步显现、普通三四线销售回归常态,地产销售对居民贷款的影响或逐步显现。

(4)信用环境修复最快的阶段已过去,年底前后或逐步进入信用“收缩”通道。中性情景下,2021年社融和M2增速或双双在10%左右。

风险提示:

防风险措施升级,机构负债压力上升。

- 8月70城新楼价格环比涨幅扩大 广州领跑一线城市

- JSW钢铁评级'买':生长杆完好无损福尔夫巴巴

- Layer 2的互操作性如何实现?Vector解决方案正式上线测试网

- 在Q4numbers之后在历史新高的历史上坐下来

- 汽车日报:汽车产业链格局有望重塑 重点关注三大投资方向

- INDUSIND银行Q4净跌至62%作为拨款

- 收购境外芯片企业!中国私募股权机构豪掷近百亿 溢价约75%

- 用户隐私保护是关键!中邮消金、顺丰金融等APP违规遭点名

- 物流枢纽占地超过1100英亩,将在纳瑙尔(Nanarul)建成曼诺哈尔(Manohar Lal Khattar)

- 去年创投市场融资金额近10亿 代餐是收“智商税”吗?

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 5月PMI数据点评:PMI延续扩张势头 生产稳中回升

- 比特币亿万富翁:现在,Forbes在CryptocurrencyWorld中发布了最富有的列表

- Larsen&Toubro评级 - '买':在订单流入和达贝达的节拍

- 聚焦短板弱项 精准攻坚逐梦

- 分析师提出投资者“购买”,这家银行股价下跌76%。

- CPI联系通胀指数债券:他们如何与1997,2013签发的不同?

- 关于10,000的漂亮愉快?Sunil Singhania说支撑了一个swiftcorrection

- “跨境理财通”试点在即 交通银行蓄势待发

- ICICI银行Q2净利润下降34%至2,058卢比

- UCO银行恢复“主要金额”VianClt