核心观点

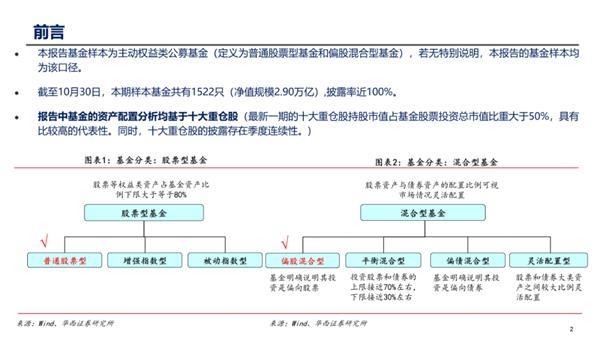

截止10月30日,共有1522只主动权益类公募基金(普通股票型基金和偏股混合型基金)披露了三季报,披露率近100%。我们以主动权益类基金披露的十大重仓股为样本,对Q3基金持仓进行了分析。

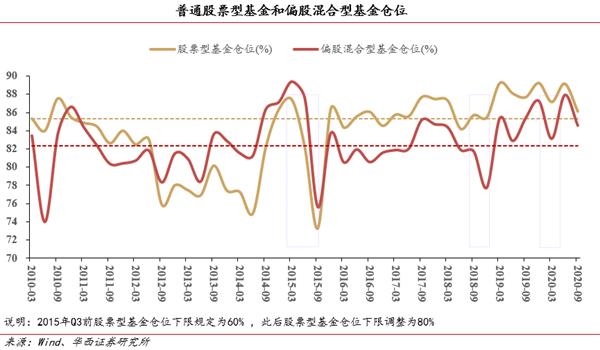

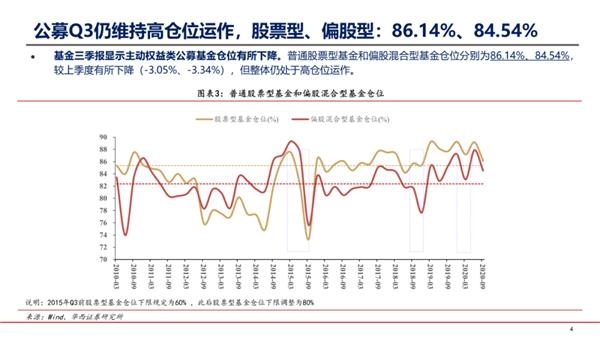

一、公募Q3仍维持高仓位运作,股票型、偏股型:86.14%、84.54%

基金三季报显示主动权益类公募基金仓位有所下降。普通股票型基金和偏股混合型基金仓位分别为86.14%、84.54%,较上季度有所下降(-3.05%、-3.34%),但整体仍处于高仓位运作。

二、配置风格:加仓主板、中小板,减仓创业板

Q3配置风格:加仓主板、中小板,减仓创业板。1)主板仓位:本季度小幅增持,Q3配置比例为51.43%,较上期上升了0.36%,主要归结于加仓“消费&金融”;2)中小板仓位:本季度小幅增持,Q3配置比例为20.20%,较上期上升了0.49%,主要归结于加仓“电子”;3)创业板仓位:本季度大幅减持,Q3配置比例为18.23%,较上期下降了-3.54%,主要归结于减仓“医药”;4)科创板仓位:连续4个季度小幅加仓,本季度+0.56%。

三、截止Q3,共有250只公募产品重仓了科创板个股,主要集中在“金山办公、中微公司、中芯国际-U、石头科技”等

相较上季度,Q3新增57只公募产品重仓科创板个股。按照配置基金产品数量来看,共有65只基金产品重仓“金山办公”,“西部超导、石头科技和睿创微纳”配置基金产品数量分别为26只、25只和21只。从持股规模来看,“金山办公、中微公司和中芯国际-U”持股规模较大,均超过30亿元,分别为53.79亿、42.95亿、37.71亿。

四、与沪深300基准相比,超配“消费、TMT”,低配“金融、周期”

以沪深300权重作为基准,“医药、电设、电子、食饮、计算机”等行业获得超配,超配比例分别是+5.87%、+4.80%、+4.77%、+4.17%、+1.87%;“非银、银行、房地产、公用事业、建筑装饰”低配明显,低配比例分别为-13.40%、-10.05%、-1.77%、-1.61%、-1.56%。

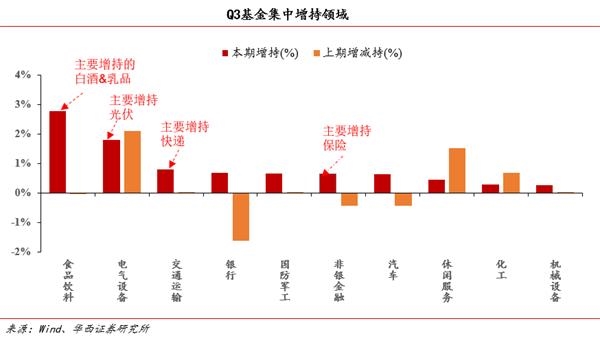

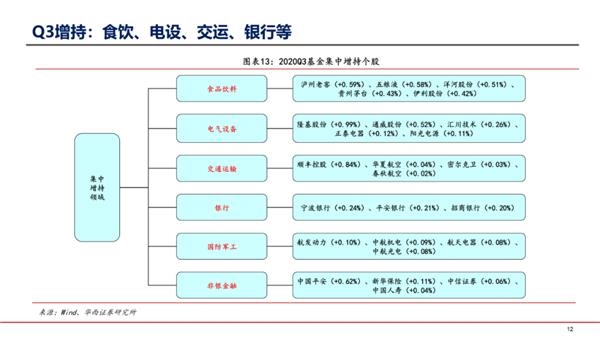

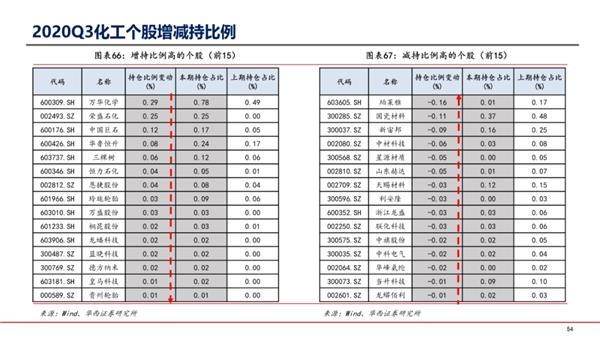

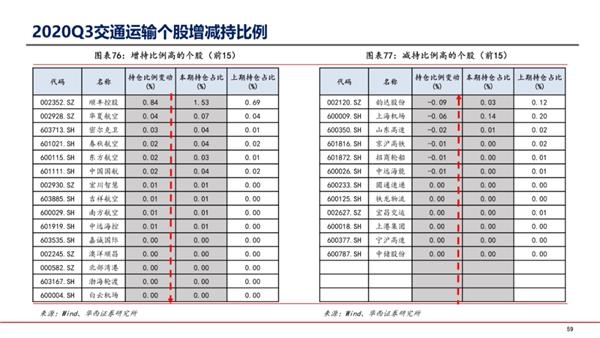

五、增持方面:Q3公募增持“食饮、电设、交运、银行、军工”等

Q3基金增持比例比较高的行业依次为:食品饮料、电气设备、交通运输、银行、国防军工,增持比例分别为+2.79%、+1.79%、+0.81%、+0.69%、+0.66%。其中电设、交运和军工均为连续两个季度被公募基金增持。

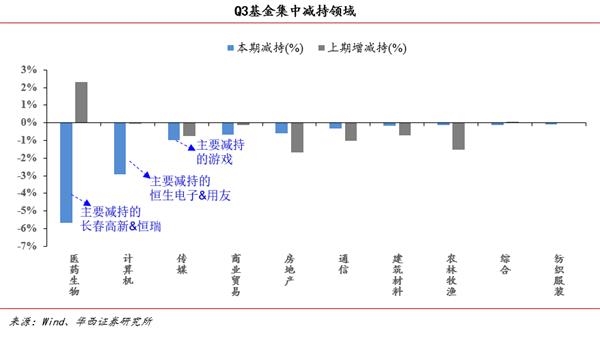

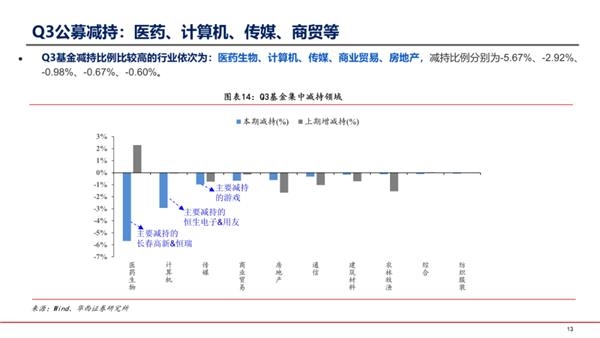

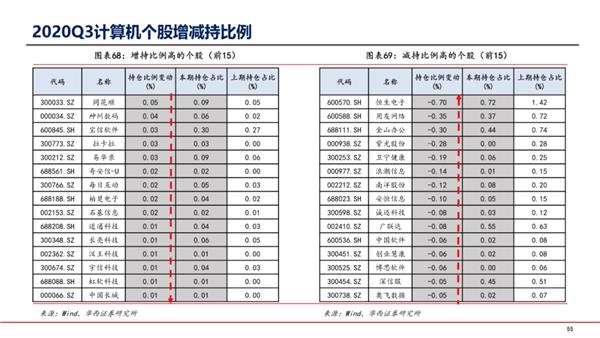

六、减持方面:Q3公募“医药、计算机、传媒、商贸、房地产”等

Q3基金减持比例比较高的行业依次为:医药生物、计算机、传媒、商业贸易和房地产,减持比例分别为-5.67%、-2.92%、-0.98%、-0.67%和-0.60%。除医药生物外均为连续两个季度被公募基金减持。

■风险提示:

流动性风险;新冠疫情蔓延超预期;海外黑天鹅事件(政治风险、主权评级下调等);政策监管(金融去杠杆等)

正文

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 凭借这两个惊人的增长份额退休

- 市场更新:金属股跑输大市,其中SAIL,JSPL跌5%。柯达银行创下52周新高,PC Jeweler重挫23%

- Willy Woo:比特币与股市脱钩 支持了比特币的“终极避风港”地位

- 移远通信率先推出支持3GPP R16协议的第二代5G模组

- 纽约投资公司联合创始人约翰·安吉洛(John Angelo)去世,享年74岁

- 二季度涌现逾80只翻倍股 基金争当牛股“挖掘机”

- 机构抱团股大反攻!聪明资金埋伏一季报业绩超预期股名单曝光

- 逆变器供应商积极适配超高功率组件 光伏210产品渗透率将提升

- 保代送金条卖保险另一面:靠“退保”月入达十万

- 新德里的黄金价格跌至600卢比,银币在珠宝商商店的需求达到450卢比