导读

消费和制造业增速持续回升,而基建和房地产的增速基本触顶,经济复苏的主要动能将从政策引导的基建及房地产切换至实体经济的内生动能修复。

摘要

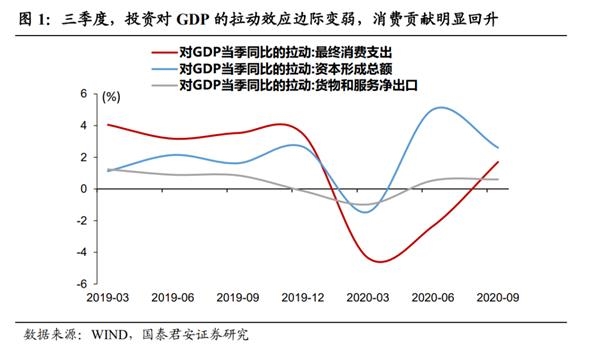

三季度GDP虽不及预期,但结构好转,消费的贡献在明显回升,经济内生动能增强。三季度GDP单季度增速4.9%,低于市场预期。投资仍然是推动经济增速回升的主要动能,但消费对于GDP的贡献在持续扩大。展望后续,经济动能将逐渐从政策引导的房地产和基建,切换到消费回暖及制造业修复中。

下调四季度及明年一季度的经济预测。我们下调全年经济增速至2.1%,四季度单季度增速5.7%。另外,明年一季度GDP大概率落于16%至17%的区间,不及市场普遍预期的17%至18%。

9月份经济数据中,社零是最大的亮点:

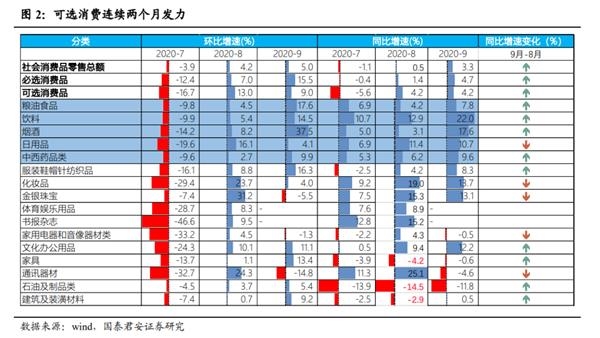

1)社零:大超预期,消费动能加速修复,可选消费将成为主要驱动力。

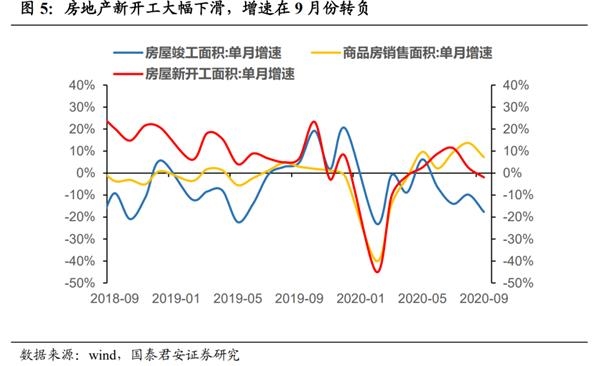

2)房地产:符合预期,短期维持高位,之后将在调控趋紧的背景进入微幅下行通道。

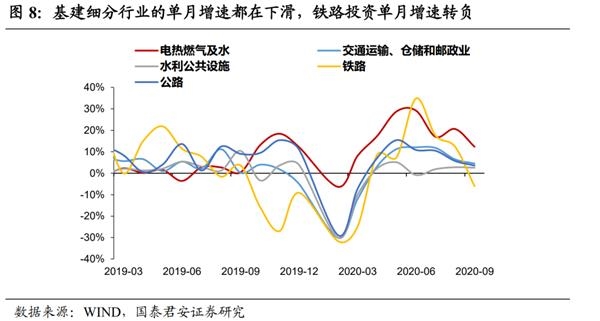

3)基建:增速下滑不及预期,年内增速基本到顶。

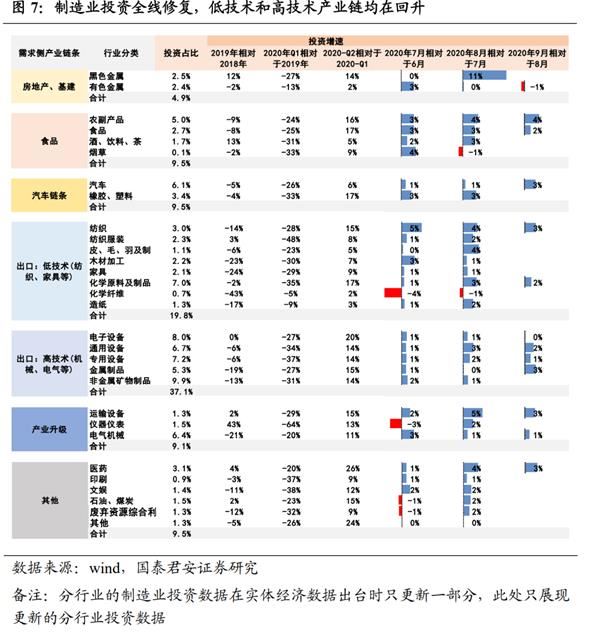

4)制造业:符合预期继续弱修复,低技术及高技术产业链均在回升。

5)出口:符合预期小幅回升,核心源于海外需求拉动和防疫物资的支撑。

消费动能加速修复,可选消费未来将成为主要驱动力。9月社零增速3.3%,高于市场预期,必选与可选消费均有所表现,消费修复环比动能始终在加速。我们认为后续消费动能回补的动力仍然将集中在可选消费领域,内生性需求修复将与外需高景气将共同对消费领域形成共振。

地产基建增速见顶,制造业增速将持续回升。固定资产投资仍然是支撑三季度经济上行的主要力量,其中,地产增速符合预期,短期维持高位,但是领先指标(新开工)单月增速已经转负;基建增速大幅不及预期,随着专项债发行临近结束,预计年内增速已经见顶。而制造业投资增速如期稳定回升,前期表现不好的低技术产业链,如食品、纺织、化工也在持续回暖。

经济动能顺利换挡,配套财政刺激的信贷政策将进一步趋缓。经济动能在逐步从前期的投资拉动,向海内外消费复苏共振,及国内制造业投资回暖转换。经济动能顺利换挡,因此,财政刺激政策将逐步退出,而配合财政刺激的信贷政策也将进一步趋缓。

正文

一、GDP低于预期,但结构向好,消费动能明显回升

三季度GDP虽然不及预期,但结构向好,消费的贡献在明显回升,经济内生动能增强。三季度GDP单季度增速4.9%,低于市场预期。虽然投资仍然是推动经济增速回升的主要动能,但是消费对于GDP的贡献在持续扩大。展望后续,经济动能将逐渐从房地产和基建,切换到海内外消费共振及制造业投资复苏。

下调四季度及明年一季度的经济预测。由于三季度GDP不及预期,我们下调全年经济增速至2.1%,四季度单季度增速5.7%。另外,明年一季度GDP大概率落于16%至17%的区间,不及市场普遍预期的17%至18%的区间(参考彭博一致预期17.2)。

接下来,我们对九月份经济数据做一个简要的概括:

1)社零:大超预期,消费动能加速修复,可选消费未来将成为主要驱动力。

2)房地产:符合预期,短期维持高位,之后将在调控趋紧的背景进入微幅下行通道。

3)基建:增速下滑不及预期,年内增速基本到顶。

4)制造业:符合预期继续弱修复,低技术及高技术产业链均在回升。

5)出口:符合预期小幅回升,核心源于海外需求拉动和防疫物资的支撑。

二、消费动能加速修复,可选消费未来将成为主要驱动力

9月社零增速3.3%,高于市场预期,必选与可选消费均有所表现,消费修复环比动能始终在加速。单月核心超预期集中在必选消费的临时性高增,我们认为后续消费动能回补的动力仍然将集中在可选消费领域。

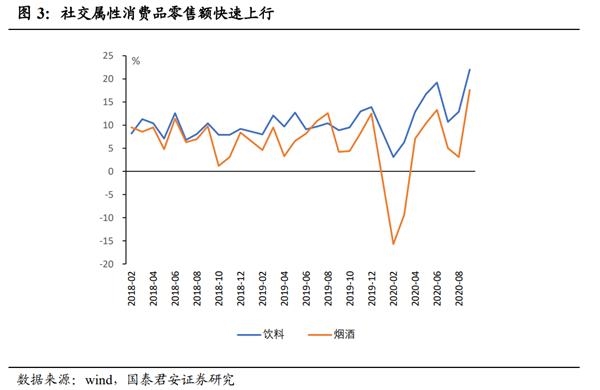

9月,饮料、烟酒等社交属性必选消费大幅上行,二者单月同比增速超过了近五年的高点水平。我们认为这背后存在两个原因,核心是疫情管制措施减弱,带动社交属性消费增多,拉动相关必选消费,其次是一定的基数效应。从时间与空间角度来看,相关必选消费继续上行的动能非常有限,后续在消费修复通道中,我们认为必选消费将保持一个较高的景气度,边际动能抬升的贡献弱于可选消费。

反观可选消费,整体扮演了三季度消费修复的主要角色,连续两个月快速修复对社零上行带来了重要支撑。

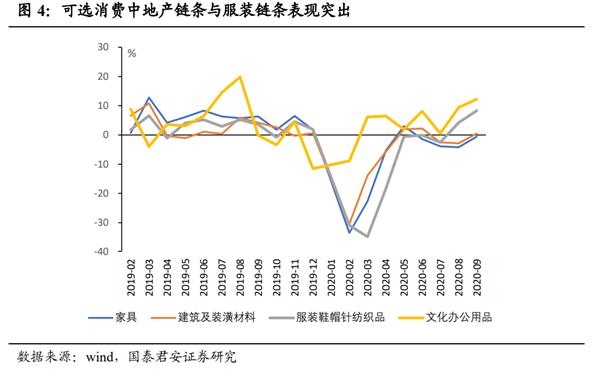

分项中,我们看到当前地产后周期链条的家具以及建筑装潢材料表现突出。此外,汽车连续三个月单月增速维持在11%以上,始终保持着较高景气度。文化办公用品与纺织服装同比增速在9月也达到了近一至两年的高点。上述分项实物消费对社零增速贡献度较高。非实物消费方面,线下餐饮继续保持着4-5个点的反弹增速,距离常态化增长仍然有6个点左右的空间。整体来看,汽车消费、餐饮消费的稳步增长,以及多数必选消费的高韧性对社零增速中枢起到了稳定作用。

后续我们认为经济复苏至常态化的过程中,可选消费的表现将扮演主要角色,核心原因有三点:

1)一是从三季度数据来看,必选消费继续上行的空间相对有限,而可选消费后续提升的空间仍然较大;

2)二是我们前期报告从居民收入、资产持有角度提及,对于可选消费影响主体集中在中高收入群体,在疫情冲击中这类收入户收入所受冲击更加有限,恢复也相对较快,因此对于可选消费的助力更高。

3)三是出口链条高景气度将对国内传统制造的一些消费品(家具、家电、服装、玩具)带来需求共振(“出口高景气将延续,推升制造业动能”,20201017)。

因此,我们认为在收入端不断好转后,内生性需求修复将与外需高景气共同对消费领域形成共振,可选消费链条的景气度将加速向上。

三、基建和房地产增速见顶,制造业投资将持续回升

9月份投资的增速和结构基本符合预期,房地产投资如期维持高位,基建增速下行略低于预期,制造业投资如期逐步回暖。固定资产投资9月单月增速7.6%,与8月持平。其中,地产、广义基建和制造业单月增速分别为12%、4.8%及3%,单月增速分别较8月上升0.2、下滑2.3、下滑2个百分点。房地产仍然是拉动固定资产投资回升的主要动能,也是维持经济向上修复的“定海神针”。但是,房地产和基建的增速后续上行动能不大,而制造业将持续回暖,固定资产投资的结构将持续切换。

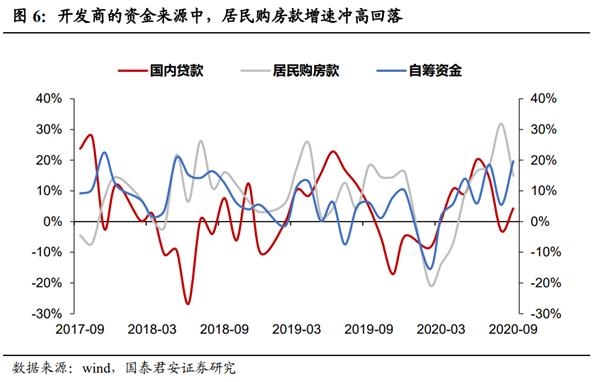

房地产投资维持高位,符合预期,但领先指标(新开工)开始转负。9月房地产投资单月增速12%,符合预期,仍然维持在高位。在调控趋紧的背景下,房地产投资短期仍然能够维持在相对高位,原因在于开发投资大部分由施工组成,有较强的惯性;另外,上半年的土地成交火热,滞后半年形成土地购置费传导到房地产投资中,也支撑投资增速不会快速下行。但是,房地产投资的领先指标(新开工增速)在9月开始转负,开发商资金来源也逐渐受到了调控影响,居民购房款增速冲高回落,预计地产投资后续进一步上行的动能不强,将在调控趋紧的背景下重新进入微幅下行的通道。

制造业投资如期稳定修复,低技术和高技术产业链均在回升。制造业持续稳定修复,符合预期,1-9月份制造业投资降幅收窄至-6.5%,降幅相对上月收窄了1.6个百分点。单月增速3%,相对于上月收窄2个百分点,单月增速波动较大,主要是出于基数原因,增速的中枢仍在回升。在三季度内,制造业各链条可谓全线修复,不仅是高新技术行业,前期跌幅较大的纺织、食品、化工等链条均在回升,这与出口端和国内必选消费端的回暖是一致的。制造业端的高景气,同样反映在生产端,9月份制造业工业增加值的增速相对8月提升了1.6个百分点,汽车(尤其是新能源汽车)、机床、工业机器人及化学纤维的生产表现均较好。展望未来,预计制造业投资会维持现有的稳定修复的节奏,年底中美大概率缓和,也将提振制造业的整体信心。

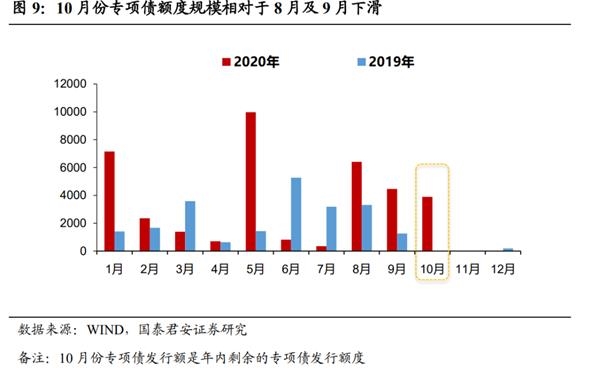

基建单月增速下滑,大幅不及预期。9月份,狭义基建累计增速由上月的-0.3%转正至0.2%,广义基建累计增速相对上月扩大了0.4个百分点至2.4%。但是,基建的单月增速开始下滑,广义基建和狭义基建的单月增速分别下滑了2.3及0.8个百分点至4.8%及3.2%。虽然7月及8月基建回暖速度的疲软,已经让市场开始下调对于基建增速的预期,但是9月份,基建单月增速出现下滑,铁路投资单月增速甚至转负,仍然大幅低于了市场预期。10月份专项债发行规模还剩下3896亿元,规模相对于8月及9月下滑。随着专项债发行基本完成,预计年内基建增速难以再次上行。另一方面,8月份专项债发行中,投向房地产的占比已经开始提升。随着后续全年专项债发行临近尾声,以及西部地区将逐步进入冬季,预计年内基建增速已基本见顶。

四、经济动能顺利换挡,推动信贷政策进一步趋缓

经济动能顺利换挡,配套财政刺激的信贷政策将进一步趋缓。三季度数据显示,国内消费和海外消费持续复苏,国内制造业投资也在消费的拉动下,全线修复,前期表现较差的低技术产业链也在持续修复。因此,经济动能从前期政策引导的房地产和基建投资,逐步切换到消费复苏和制造业回暖,财政刺激政策将逐步退出,而配合财政刺激的信贷政策也将进一步趋缓。

政策的切换也将正向促进经济动能切换加速。基建增速在专项债退出下,增速很难大幅回升,而房地产也持续受到政策收紧的影响,这也导致房地产和基建对社会资金的“吸血作用”下滑,资金更乐意进入实体经济中。我们预计,随着未来四季度社融增速稳步回落的概率加大,传统投资未来向上动能疲弱,消费和制造业加库存将是未来主动能。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24