9月全国居民消费价格同比上涨1.7%,较上月回落0.7个百分点。分析认为,CPI回落且低于预期,主要源于食品价格尤其是猪肉价格走弱。

10月15日,国家统计局发布9月物价指数。

9月全国居民消费价格(CPI)同比上涨1.7%,较上月回落0.7个百分点。随着猪肉价格高位回调,前期推动CPI走高的因素在减弱;与此同时,9月国际原油价格震荡中有所下行,也带动了CPI的回调。不过,刨除食品及能源价格,核心CPI仍在稳步恢复,多项服务消费价格温和回升,反映内需消费仍在持续修复。

9月全国工业生产者出厂价格(PPI)同比下降2.1%,较上月回落0.1个百分点。若从同比增速来看,PPI似乎有所走弱;但是,9月PPI环比上涨0.1%,虽然有原油价格拖累,但工业品整体价格仍在温和恢复。

从9月CPI和PPI具体指标来看,内需仍在稳步恢复。国际原油价格9月份开始震荡,疫情蔓延背景下,世界经济恢复状况还存在不确定因素。

猪肉价格高位回落,服务消费稳步恢复

考虑到去年高基数,今年物价稳步回调态势是确定的。9月CPI涨幅较上月回落0.7个百分点,这个回调幅度还是超出部分机构预期。

猪肉价格回调,是重要的影响因素。9月猪肉价格同比上涨25.5%,涨幅比上月大幅回落27.1个百分点。环比价格来看,9月猪肉价格下降1.6%,结束6、7、8月三个月持续上涨的态势。

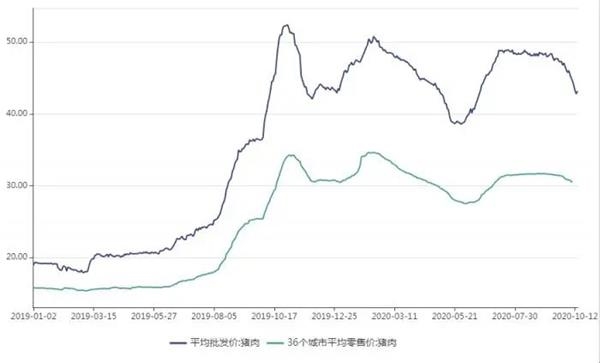

(近两年猪肉平均价格走势)

从农业农村部、国家发改委监测数据来看,虽然9月猪肉价格相对而言仍处于高位,但回调态势明显。像农业农村部监测的平均猪肉批发价,9月初在48元/公斤,9月底则回调到45元/公斤。国家发改委监测的36个城市猪肉平均零售价,从9月初的31.65元/斤,降至9月底的30.74元/斤。

国家统计局城市司高级统计师董莉娟表示,随着生猪生产持续恢复,存栏不断改善,储备猪肉投放增多,猪肉供给有所增加,价格由上月上涨1.2%转为下降1.6%。

不仅是国内供应在恢复,为了满足国内猪肉消费需求,今年猪肉进口大增。海关总署数据显示,前三季度我国进口猪肉328.6万吨,增加132.2%

食品价格回调,带动CPI趋势性走低。但是,国内消费需求稳步恢复的趋势依然未变。

9月份衣着、教育服务价格在稳步回升。像9月服装价格虽然相较去年同期下降0.3%,但相较8月份上涨了0.9%。随着人们出行、社交的恢复,新上市的秋装价格在温和回升。9月教育服务类价格相较8月更是上涨了1.6%,学校复学推动课外教育、部分民办学校收费有所上涨。

综合来看,刨除食品和能源的核心cpi,9月同比上涨0.5%,虽然涨幅仍然处于较低水平,但环比上涨0.2%,较前两个月回升态势更为明显。

光大银行金融市场部分析师周茂华对21世纪经济报道记者表示,9月核心CPI同比仍处于低位,因为国内消费端恢复整体滞后于供给端,9月衣着、居住、交通和通信等价格相较去年有所下降,医疗保健价格在恢复常态(涨幅连续四个月收窄),加上去年高基数影响,拖累核心物价表现。

但是,9月核心CPI环比上涨0.2%,连续三个月改善,显示内需在稳步改善中。

民生证券首席宏观分析师解运亮表示,CPI回落且低于预期,主要源于食品价格尤其是猪肉价格走弱。核心CPI筑底和服务价格回升,这表明需求不错。核心CPI连续三个月同比涨幅在0.5%,筑底且底部夯实;9月服务业价格环比上涨0.3%,连续两个月上涨——这两个信号与PMI、社融超预期一致,佐证中国经济需求端在稳步回暖。

国际油价震荡,工业生产仍在恢复

9月PMI预示着,9月工业生产有望继续向上修复。不过,9月PPI同比涨幅有所走弱,主要受国际原油价格震荡下行影响。

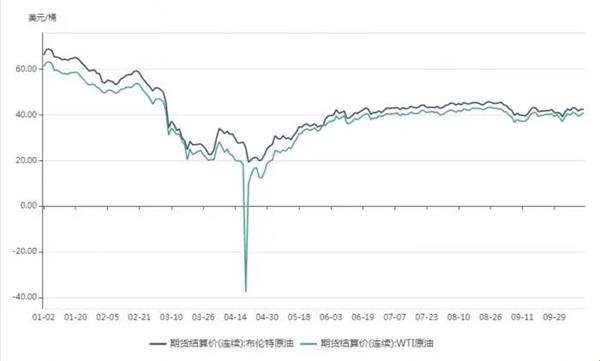

从WTI原油和布伦特原油价格走势来看,原油价格4月中旬降至历史谷底后,5月在持续稳定上涨,但进入9月份国际原油价格震荡中出现回调,目前仍在持续震荡中。海外疫情有二次爆发的迹象,对世界经济的影响仍有不确定性。

(今年以来的国际油价走势)

国际原油价格的变化,也传导到国内油气价格上。6、7、8月份石油相关价格在持续回升,但9月相关价格由升转降。其中,9月石油和天然气开采业价格相较8月下降2.3%,石油、煤炭及其他燃料加工业价格下降0.5%。

不过,PPI整体仍在修复,9月PPI环比上涨0.1%,连续4个月向上修复。

但是,环比涨幅较前3个月有所回落。

周茂华表示,近几月国际原油价格波动,主要是7月以来,欧美主要经济体零售、就业、消费者信心、PMI指数等指标趋缓,显示欧美内需动能有所减弱;市场担忧全球疫情反弹,令全球经济复苏趋缓或经济陷入停滞,拖累能源需求。从趋势看,随着国内生活加快恢复常态,国内托底内需政策效果继续释放,国内基建投资加码,需求复苏继续加快及外贸韧性,有助于推动国内工业部门整体改善,预计四季度国内PPI同比降幅有望逐步收窄。

交通银行金融研究中心高级研究员刘学智表示,9月CPI涨幅回落到1.7%,完全符合我们的判断,食品价格涨幅显著收窄是主因。PPI结束了连续3个月回升趋势,同比降幅有所扩大,但单月PPI波动不能成为趋势,随着专项债带动基建投资加快,叠加全球经济逐步改善,未来PPI仍有望逐渐回升。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24