核心观点:

9月27日国家统计局发布1-8月全国规模以上工业企业绩效数据,核心指标如下:

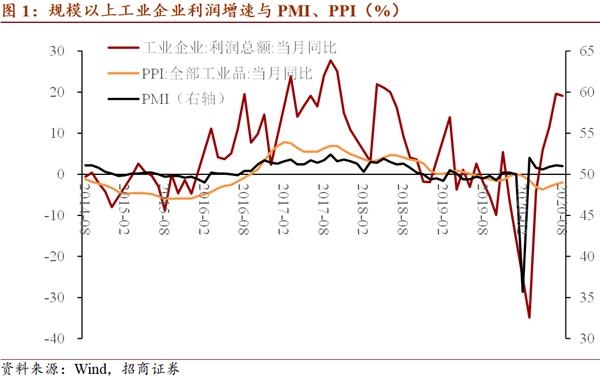

盈利保持高速增长:1-8月利润累计同比-4.4%,前值-8.1%;8月当月同比19.1%,前值19.6%。财政部发布的1-8月全国国有企业利润增速为-24.2%,前值-30.4%。8月利润率5.79%,高于前期0.16个百分点,低于去年同期0.08个百分点。

收入持续收窄降幅:1-8月规上工业企业营收累计同比增长-2.7%,前值-3.9%;而财政部发布的1-8月全国国有企业营收增速为-3.5%,前值-4.9%。

整体加库存:工业产成品存货增速自2月冲高之后持续回落,但本月出现反弹;此前汽车制造、电气机械与器材制造、计算机通信与电子设备制造等主要行业的产成品库存增速都已经出现反弹。是否反映疫情冲击期间积压的库存已经去化,企业重新开启加库存周期,还需要进一步观察。

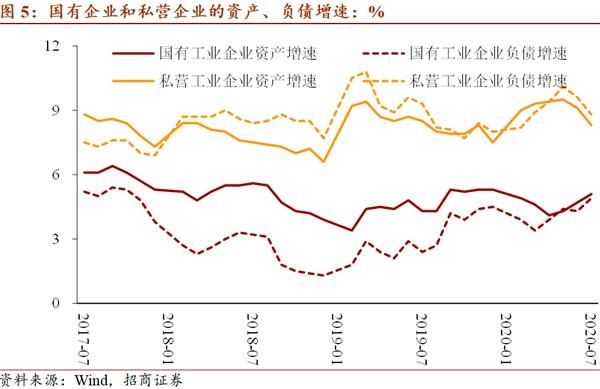

国企加杠杆、私企去杠杆:规上工业企业整体的资产和负债增速仍保持上升,但主要是国有企业扩表所致,私营企业的资产与负债增速5月以来趋于回落。

从以上情况可以做出如下推断:

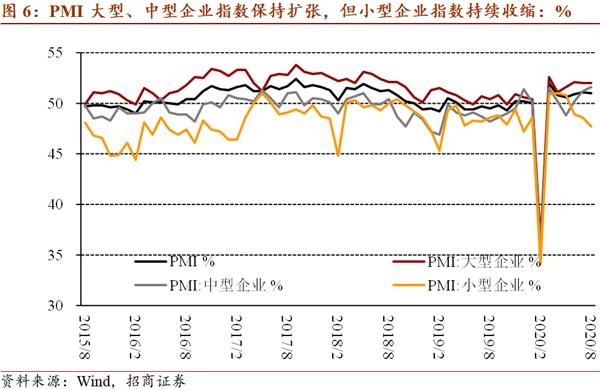

趋势预测:国内经济增长和PPI持续修复,加之大型、中型企业与小型企业景气分化,利润向规模以上企业集中,导致规上工业企业销售和利润持续修复。最新工业增加值增速(5.6%)已经接近去年全年水平(5.7%),规上工业企业利润累计同比(-4.4)也已接近2019年全年水平(-3.3%),加之9月国际原油价格的调整也可能导致PPI回升斜率进一步放缓,因此预测之后规上工业企业利润当月同比增速将逐步回归至略高于工业增加值增速与PPI之和的水平,即8%至10%左右。

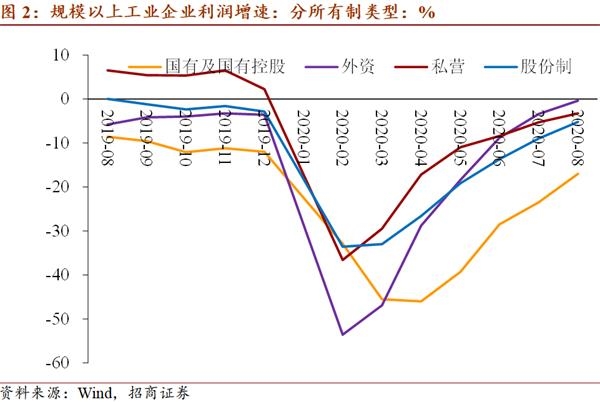

分行业看,中游制造业表现好于上游和下游,尤其是装备制造表现更好。计算机通信和电子设备、专用设备制造、农副食品加工出现高位回调。汽车制造、医药制造、食品制造、橡胶塑料制品、造纸印刷、纺织等出现加速,其中汽车制造和纺织业实现转正。电气机械及器材制造、金属制品收窄降幅。但服装服饰、文体娱乐用品、皮毛羽和制鞋业、家具制造等轻工业仍然恢复较慢。能源和原材料虽有所改善,但跌幅仍然较深。这也是国有企业利润修复慢于私营、外资和股份制企业的主因,近期国际原油价格的调整也可能加剧这一情况。

总之,本期关注4个重点:一是库存增速反弹可能反映了积压库存已经实现去化。二是国企支撑整体扩表,但私企5月开始缩表。三是工业企业利润增速已经接近疫情前水平,未来即使考虑集中度提升,也难以保持15%以上的当月同比。四是从结构来看,此前利润增速位居前列的汽车、机械、电子、农副食品加工等出现高位回调;而随着疫后居民消费快速恢复,下游利润可能加速回升;上游利润的修复则可能受到近期油价调整的影响。

以下为正文内容:

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 三协会最强围堵!虚拟币交易涉嫌非法集资 禁止金融机构、支付机构开展相关业务

- 4月券商资管炒股业绩亮眼:财通、中银和浙商位列月度收益三强!

- 2020年的股票市场再次不太可能,但这些部门可能会在2021中获得良好

- ELMO Software的股价在季度更新中有所下降:你应该投资吗?

- 石油击中7周,对我们更高的期望,伊朗图表

- Kotak Mahindra Bank股票击中新的寿命高;在2018年增加了47,000亿卢比到M-CAP

- Moneycontrol Budget Hackabot挑战:构建一个交互式机器人来回答读者的查询

- 全面注册制条件逐步具备 专家称2021年两会后或有望落实

- 德意志银行大幅提高环球音乐的估值

- 两大运营商获准开展eSIM服务 行业发展前景广阔(附股)