痛别!半导体行业又失去一位元老级人物。

6月6日,“国内半导体测试机龙头”华峰测控宣布,公司创始人孙铣先生因病去世,享年72岁。据悉,孙铣先生曾为国内外半导体测试领域的进步和发展做出了卓越贡献,是半导体测试行业内公认的专家。

华峰测控创始人孙铣因病去世

6月6日晚间,华峰测控(688200.SH)发布公告,公司创始人、实际控制人之一、董事长孙铣先生于2021年6月5日因病去世,享年72岁。

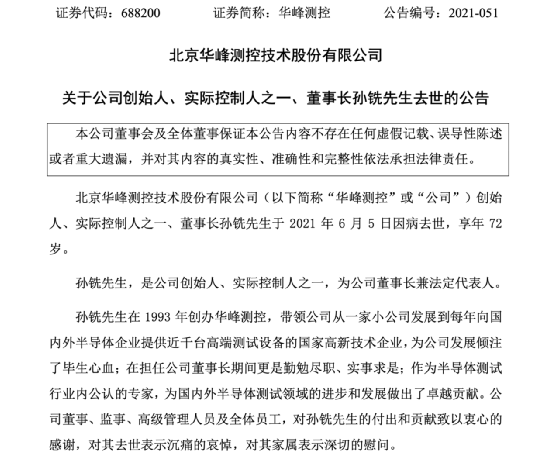

据悉,孙铣先生是华峰测控公司创始人、实际控制人之一,为公司董事长兼法定代表人。

公开资料显示,孙铣先生1949年生,1969年毕业于光华无线电学校;1970年至1992年,进入中国航天工业总公司第一研究院国营二〇〇厂担任工程师,成长为电子元器件可靠性专家,享有国务院政府特殊津贴。

孙铣先生在1993年创办华峰测控,带领公司从一家小公司发展到每年向国内外半导体企业提供近千台高端测试设备的国家高新技术企业,为公司发展倾注了毕生心血;在担任公司董事长期间更是勤勉尽职、实事求是;作为半导体测试行业内公认的专家,为国内外半导体测试领域的进步和发展做出了卓越贡献。公司董事、监事、高级管理人员及全体员工,对孙铣先生的付出和贡献致以衷心的感谢,对其去世表示沉痛的哀悼,对其家属表示深切的慰问。

华峰测控指出,孙铣先生去世后,公司现任董事人数由9人减少至8人,未低于《公司法》规定的董事会最低人数,公司董事会将尽快推荐人选,并召集股东大会进行补选。

目前,公司生产经营活动保持稳定并正常进行,董事、监事、高级管理人员及全体员工将继续勤勉尽责,致力于公司的长远发展。公司将根据后续事项的进展及时发布公告。

华峰测控备受投资者关注

超270家机构扎堆调研

作为国内最大的半导体测试机本土供应商,华峰测控自上市以来就备受关注,近日又吸引了270余家机构扎堆调研。

6月1日,华峰测控披露5月机构调研纪要,累计有270余家投资机构及相关人员参与调研。其中,除了易方达基金、南方基金、招商基金等公募基金公司外,还有多家知名私募参与其中,例如幻方量化、星石投资、盘京投资等。

华峰测控表示,2021 年至今,受益于半导体行业景气度持续向好和公司优质的产品和服务,公司的客户数量和设备发货量均保持增长,公司会继续跟客户保持良好沟通,不断开拓市场。另外在全球芯片紧缺的情况下,华峰测控一直在持续加大备货力度,目前供应链情况基本稳定。

毛利率方面,华峰测控指出,公司的产品结构依然以 STS8200 和 STS8300 为主,各个季度之间毛利率会有波动,但是整体毛利率一直维持在 80%左右。

关于产能利用率的情况,华峰测控表示,目前公司的产能利用率依然维持在高位,公司生产的测试设备依然处于供不应求的状态。预计在今年7月份天津生产基地投入使用后,产能问题将会得到一定程度的缓解。

国内半导体测试机龙头

2020年净利润同比增长95%

据悉,华峰测控是国内最大的半导体测试机本土供应商,也是为数不多进入国际封测市场供应商体系的中国半导体设备厂商,主营业务为半导体自动化测试系统的研发、生产和销售,产品主要用于模拟及混合信号类集成电路的测试。

公司凭借产品的高性能、易操作和服务优势等特点,在模拟及数模混合测试设备领域打破了国外厂商的垄断地位,在营收和品牌优势方面均已达到了国内领先水平。华峰测控目前为国内前三大半导体封测厂商模拟测试领域的主力测试平台供应商,还拥有上百家集成电路设计企业客户资源,也与超过三百家以上的集成电路设计企业保持了业务合作关系。

此前,华峰测控披露年报显示,净利润近乎翻倍。数据显示,2020年公司实现营业收入3.97亿元,同比增长56.11%;归属于上市公司股东的净利润1.99亿元,同比增长95.31%;基本每股收益3.4元;拟10派10元。

另外在2021年第一季度,公司实现营业收入1.16亿元,同比增长35.61%;归属于上市公司股东的净利润2681.31万元,同比减少25.16%;基本每股收益0.44元。

此外,华峰测控曾提出2021年限制性股票激励草案。公司拟向6名激励对象授予26.25万股限制性股票,占总股本0.43%。授予价格为每股154.58元。公司指出,本次激励有利于充分激发公司核心团队的主观能动性、增强公司核心竞争力。本次激励费用合计3539.97万元,将在2021~2026年分摊,对各年度净利润影响有限。

全球芯片供应不足

华峰测控20个交易日大涨44%

华峰测控于2020年2月正式登陆科创板,观其股价表现,上市之初赶上半导体板块回调便一路跌荡下探,但在2020年5月份开启反弹。

今年以来,受市场情绪影响,华峰测控也经历了一波下跌,不过近日在全球芯片供应不足的背景下,该股一改疲态,快速拉升,20个交易日股价累计涨超44%。截至发稿,华峰测控报405.5元/股,最新总市值为248.69亿元。

中泰证券发布研究报告称,华峰测控为国内半导体测试机龙头,客户资源丰富。公司成立于1993年,凭借产品的高性能、易操作和服务优势等特点,在模拟及数模混合测试设备领域打破了国外厂商的垄断地位,在营收和品牌优势方面均已达到了国内领先水平。

国盛证券指出,国内市场需求快速增长,设备厂商国产替代明显加速。同时,半导体材料供应受限,国产替代进程加快。各类材料持续持续突破,国产替代空间广阔。而华峰测控订单饱满,新机台加速放量,认为国内设备国产化逐渐起航。

中信证券表示,华峰测控国内半导体测试机领先厂商,技术指标与国际龙头比肩。公司所处的半导体封测设备赛道受益半导体封装测试、晶圆制造厂商扩产,未来成长确定性较高,同时受益于国内模拟、功率、数模混合芯片及第二、三代半导体芯片设计企业崛起。公司在业内具有良好口碑,成熟产品和新品成长曲线叠加料将带来业绩持续成长,盈利能力突出,首次覆盖,给予目标价425.7元,给予“买入”评级。

开源证券此前也给予华峰测控买入评级。评级理由主要包括:半导体测试设备前景广阔,市场集中度较高;公司核心竞争力强大,未来增长可期。不过,开源证券同时提示了多方面风险,即行业景气度下滑风险、产品研发不及预期风险、竞争加剧风险等。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24