投资要点

一、海外市场:海外主要央行持续维持鸽派。美国方面,尽管核心PCE上涨超预期,但在平均通胀目标制下,美联储官方仍淡化通胀风险,短期美联储仍处于“鸽派操作”的窗口期。欧央行释放鸽派声音,表示不会过早取消支持措施;日央行表态将考虑延长抗议救助计划。

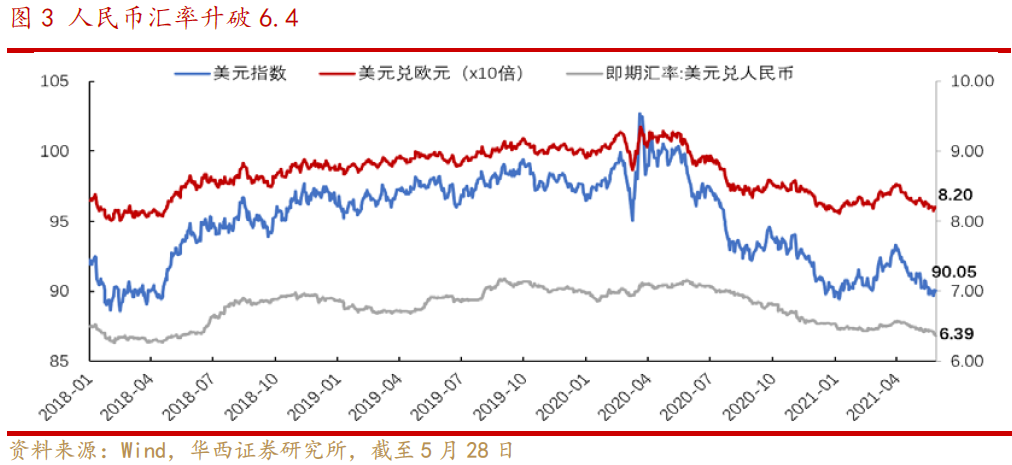

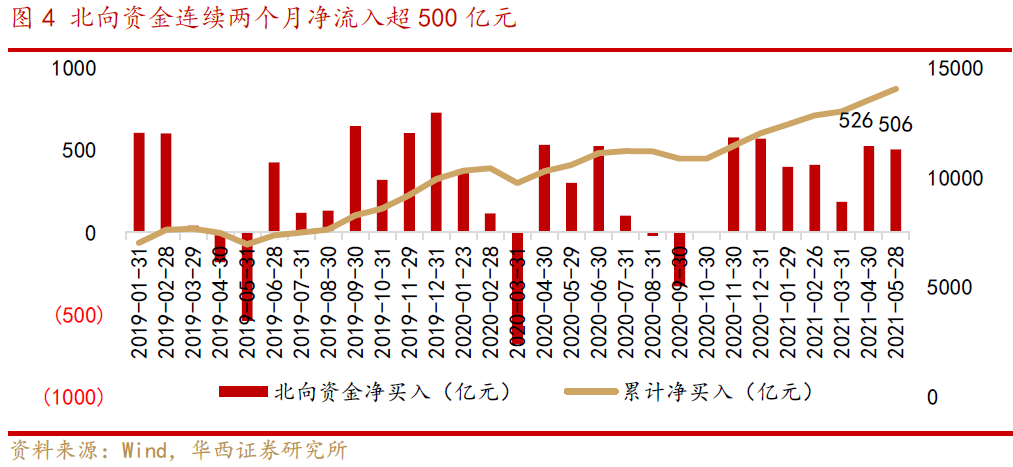

二、人民币汇率走强,有利于国际资本流入中国资产。4月以来,美元指数持续走弱,人民币汇率相对走强,截至5月底美元兑人民币升破6.4,达2018年以来新高。从国际资本流动的角度看,人民币汇率的走强有利于海外资本流入中国资产。今年以来,陆股通渠道的北向资金持续净买入,1-5月,北向资金净买入已超2000亿元,其中4月、5月净买入分别526亿元、506亿元,连续两个月大幅净流入。

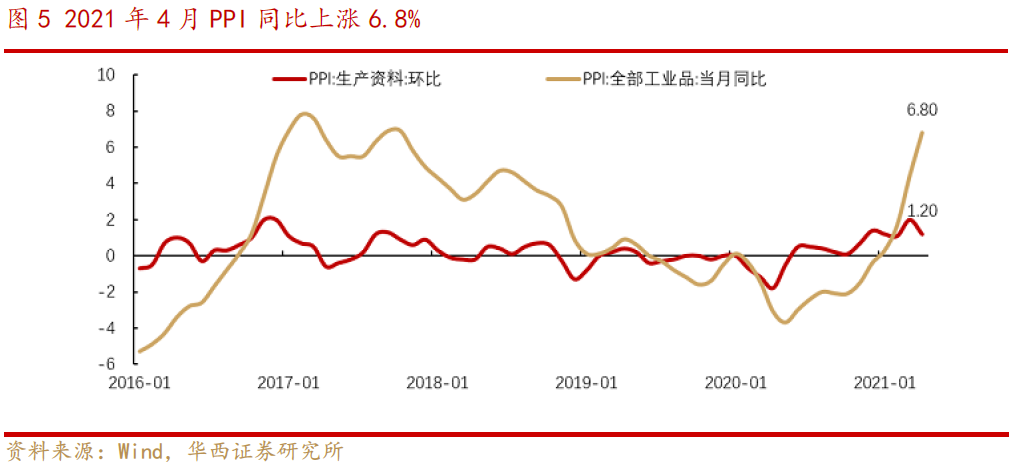

三、通胀高点预期已过,PPI将在5月迎来高点。今年以来在大宗商品价格上涨的带动下,国内PPI显著上行,4月份PPI同比6.8%,连续6个月显著回升。趋势上,PPI或于5月迎来高点,在基数影响下后续将持续回落,CPI方面,由于当前消费需求恢复较慢,CPI预计仍保持平稳。

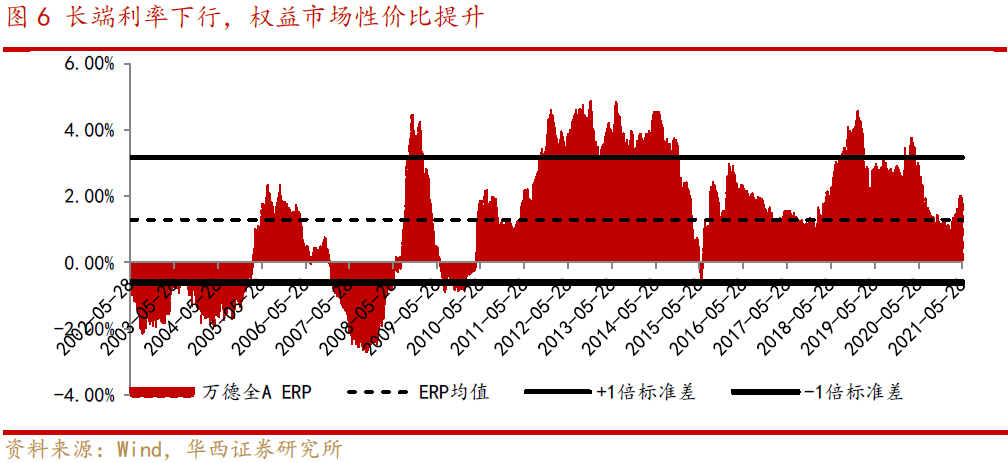

四、长端利率回落,市场风险溢价上行。5月份市场长端利率加速下行,十年期国债收益率从4月末的3.16%下行10bp至3.06%。利率下行的环境下,万德全A指数的股权风险溢价已回升至2002年以来中位数以上,权益市场性价比提升。

五、6月A股投资建议:共识凝聚,“循环牛”行情延续。海外方面,尽管通胀会持续回升,但短期整体可控,美联储仍处于“鸽派操作”的窗口期;国内方面,通胀高点预期已过,长端利率下行阶段,股权风险溢价上行,权益类资产仍是“配置荒”环境下为数不多的可进行投资的资产,预计A股整体仍具备“结构性行情”特征。行业配置上,聚焦“2+1”。风格上,适度均衡配置,且今年下半年,同一种市场风格内,行业与行业之间的指数表现会进一步分化。

关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“食饮、医药、新能源车、免税”等。

“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

风险提示:国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件等。

目录

正文

01

海外市场:尽管有“数据噪音”扰动,美联储仍处于“鸽派操作”的窗口期

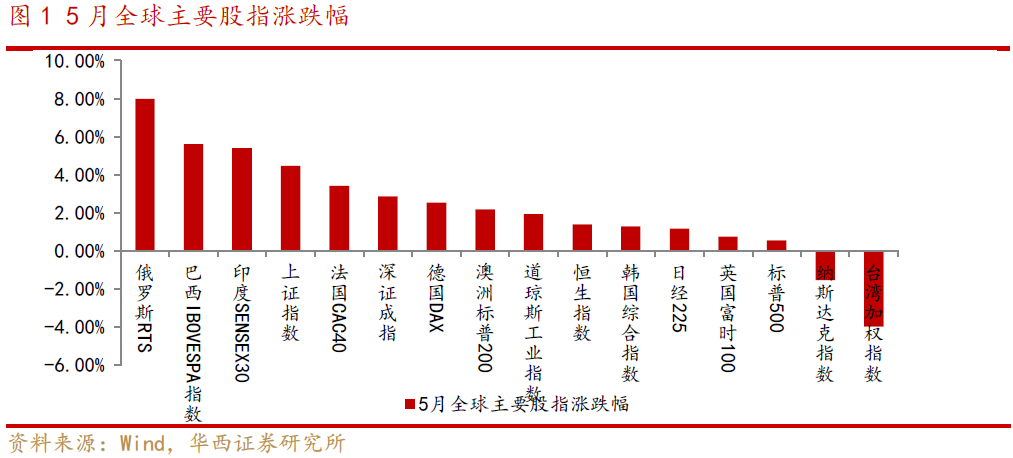

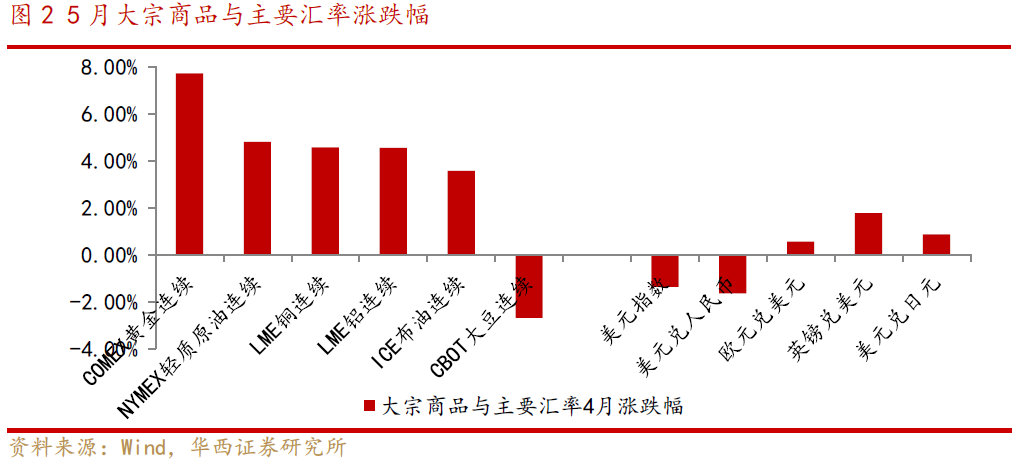

5月全球股指多数上涨,通胀上行与美元走弱组合下,黄金价格走强。海外市场方面,俄罗斯RTS、巴西IBOVESPA指数、印度SENSEX30指数分别上涨8.00%、5.61%、5.41%,美国纳斯达克指数跌1.53%;国内市场方面,上证指数、深证成指、恒生指数分别上涨4.47%、2.87%、1.39%。5月美元指数走弱,人民币、欧元、英镑相对美元走强,日元下跌。欧央行释放鸽派声音,表示不会过早取消支持措施;日本疫情形势严峻,疫苗接种仍为缓慢,日央行表态将考虑延长抗议救助计划,日元走弱。商品方面,国际市场大宗商品普遍走强,其中COMEX黄金本月上涨7.72%,原油、铜、铝价格整体均呈现上涨。

美国通胀数据超预期,但美联储仍处于鸽派操作的窗口期。4月美国核心个人消费价格指数(PCE)同比上涨3.1%(预期1.4%),超过2%的政策目标,创1992年以来新高,另外近期拜登公布的6万亿美元的预算提案或进一步抬升通胀预期。但在平均通胀目标制下,美联储仍淡化通胀风险,即允许在一段时间内核心通胀持续高于2%。

需要注意的是,尽管美联储短期内不太会改变当下偏“鸽”的操作,但若通胀风险持续提升,且美国经济回升趋势进一步确认,将会促使美联储缩表的时间点不断提前,需关注六月中旬美联储会议对货币政策讨论的表述。

02

人民币汇率走强,有利于国际资本流入中国资产

4月以来,美元指数持续走弱,人民币汇率相对走强,截至5月底美元兑人民币升破6.4,达2018年以来新高。从国际资本流动的角度看,人民币汇率的走强有利于海外资本流入中国资产。今年以来,陆股通渠道的北向资金持续净买入,1-5月,北向资金净买入已超2000亿元,其中4月、5月净买入分别526亿元、506亿元,连续两个月大幅净流入。从个股层面来看,外资偏好消费、金融中的核心资产,近两个月北向资金持股市值提升居前的个股以成长性强的标的为主,如:贵州茅台、宁德时代、招商银行、五粮液、迈瑞医疗、中国中免、东方财富等。

03

通胀高点预期已过,PPI将在5月迎来高点

国内PPI显著上行,4月份PPI同比6.8%,连续6个月显著回升。今年以来大宗商品价格上涨有多方面原因:1)主要发达国家为了应对疫情冲击,纷纷选择“开闸放水”,持续实行量化宽松政策,导致流动性泛滥,成为推动大宗商品价格上涨的重要因素;2)全球经济错位复苏导致供需失衡。供给端方面,南美资源国家疫情的反复以及疫苗接种率较低影响了矿产的开采和运输,导致供给增速放缓;需求端,美、欧等需求大国疫情稳定,叠加货币、财政刺激效应,对大宗商品的需求也将保持较高水平;3)市场在一定程度上存在投机炒作行为,推动商品价格过快上涨。

对于市场过度投机引发的商品价格过快上涨引发了政府的调控,商品市场降温。5月12日,国常会要求“跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响”;5月14日,监管约谈钢铁企业,遏制钢材过快上涨;5月19日,国常会特别提到“要高度重视大宗商品价格攀升带来的不利影响,保障大宗商品供给,遏制其价格不合理上涨”。监管频频发声引发市场风险偏好的调整,国内市场黑色系普遍调整,螺纹钢月内最大跌幅超20%,焦煤、焦炭月内最大跌幅超15%。

趋势上,PPI或于5月迎来高点,在基数影响下后续将持续回落,CPI方面,由于当前消费需求恢复较慢,CPI预计仍保持平稳。

04

长端利率回落,市场风险溢价上行

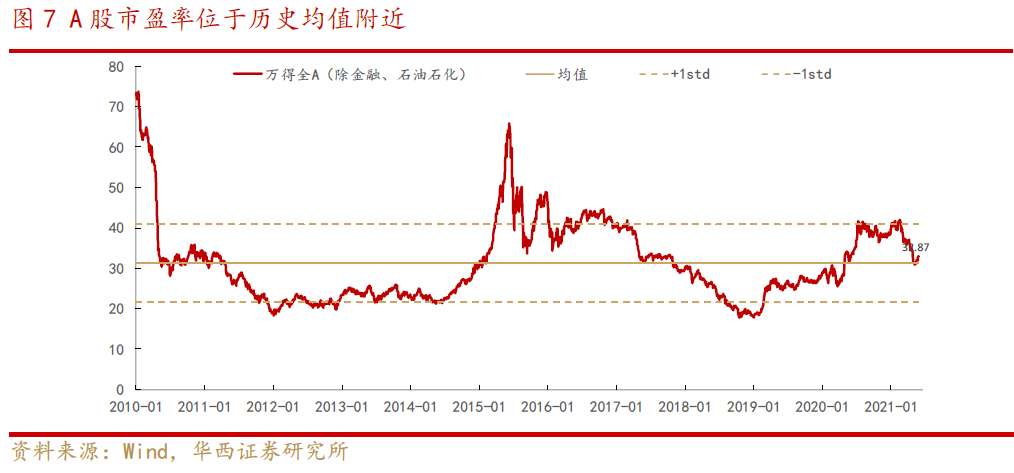

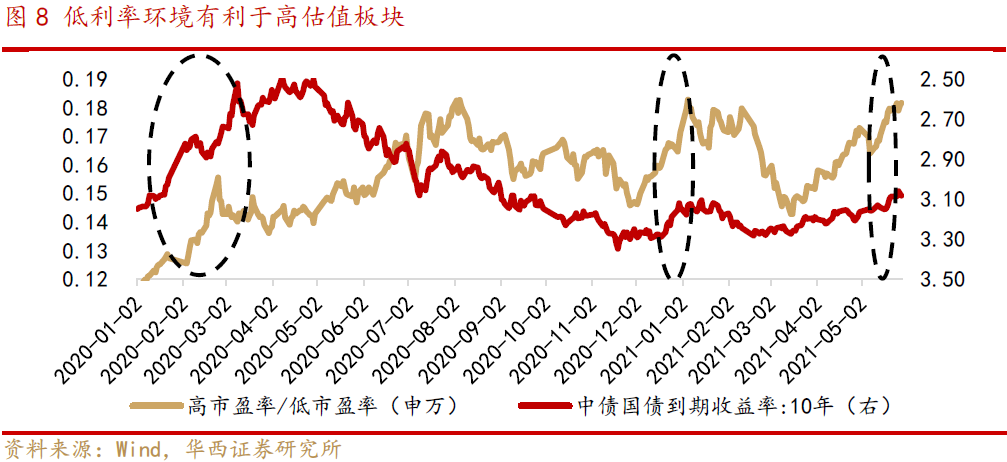

5月份市场长端利率加速下行,十年期国债收益率从4月末的3.16%下行10bp至3.06%。利率下行的环境下,权益市场性价比提升:1)5月份市场风险溢价上行,截至5月28日,万德全A指数的股权风险溢价已回升至2002年以来中位数以上,位于历史58%的分位;2)从A股整体估值看,当前(截至5月28日)万德全A(除金融、石油石化)市盈率(TTM)位于历史均值附近,A股整体估值处于合理水平;3)低利率环境往往有利于高估值板块演绎,最典型的如2020年一季度国内利率持续下行阶段,A股高估值风格阶段性走强。当前长端利率位于低位,另外7月将迎来建党百周年,国内政策大概率以稳为主,高成长白马股估值有望获得支撑。

05

6月A股投资建议:共识凝聚,“循环牛”行情延续

共识凝聚,“循环牛”行情延续。海外方面,尽管通胀会持续回升,但短期整体可控,美联储仍处于“鸽派操作”的窗口期;国内方面,通胀高点预期已过,长端利率下行阶段,股权风险溢价上行,权益类资产仍是“配置荒”环境下为数不多的可进行投资的资产,预计A股整体仍具备“结构性行情”特征。

行业配置上,聚焦“2+1”。风格上,适度均衡配置,且今年下半年,同一种市场风格内,行业与行业之间的指数表现会进一步分化。关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“食饮、医药、新能源车、免税”等。“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

06

风险提示

国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件等。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Sensex,2018年可能下降的漂亮回报可能会下降,滨海博士表示,债券收益率进一步飙升

- 丰田大幅上调业绩预期

- 2020年重庆经济运行稳定好转 全年地区生产总值增长3.9%

- DLF以约300千万卢比的价格向美国运通公司出售9英亩土地

- 韩国强烈抗议日本历史教材审定结果 日韩关系恐再恶化

- 短期内Ashwani Gujral,Sudarshan Sukhani,Prakash Gaba的最佳买卖想法

- 由于干旱袭击甘蔗作物,制糖厂提前关闭:贸易机构

- 隐私计算走红兴起 国内市场规模有望触达百亿元

- 国家出手!未成年玩网游遭最强监管!每周限定3天 每天1小时 腾讯网易火速回应

- 基金管理人员没有绑在一个部门;基于市场提示的流失股:SAMRAMANIAN的AXISCAPITA