信用风险上升,让一向注重安全的保险资金也难以避免踩雷。

券商中国记者近期梳理人身险公司2020年年报信息统计,险资遭遇违约事件并非孤例,至少4家险企提及相关情况,且中招在市场关注的永煤债、海航债上。还有数家险企表达了踩过雷或面临信用违约风险上升的信息。

从这些公开披露的情况看,踩雷的险资机构以中小型机构为主,也包括2家外资险企。

不过总体上,踩雷的机构以及涉及的资金,在全部保险公司以及20多万险资总体量中,占比仍很小,保险资金整体面临的信用风险是可控的。

4家险企披露投资违约

广义的保险机构面临的信用风险指的是交易对手违约,涉及投资业务、再保险以及保户质押贷款、应收账款等,其中最主要的是投资业务的信用风险。据记者梳理,在披露2020年年报中的人身险公司中,至少4家明确提及公司在2020年发生投资业务信用风险事件。

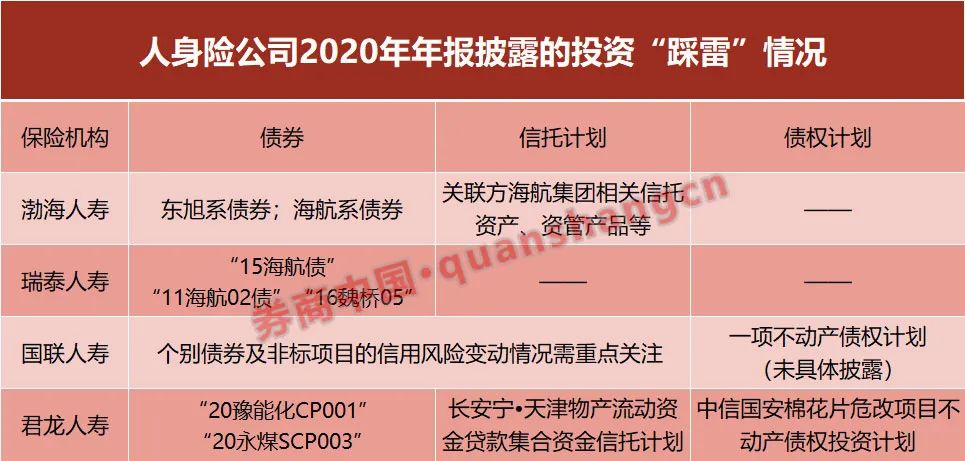

包括渤海人寿、国联人寿、信泰人寿和君龙人寿,发生违约的投资资产既有债券,也有非标的信托计划、债权计划。

1)渤海人寿:持仓海航系债券信托、东旭系债券,面临较大风险

渤海人寿2020年年报显示,公司自主投资债券债项级别主要分布在AAA,其中包括部分主体级别为AA-及AA的债券,由外部担保机构进行担保;行业以关联方投资为,到期期限以1-2年为主。

该公司表示,自主持仓债券主要为关联方债券、城投债及东旭相关债券,城投债以AA的城投为主,较多集中在地级市下属辖区。东旭集团及西藏金租同为东旭系债券。2020年公司整体面临的信用风险水平较大。

信托资产以及固定收益类资管计划:由于信托资产以及部分资产管理产品涉及到关联方,海航集团整体的流动性压力较大,导致关联企业出现无法支付本金及利息风险,公司的持仓资产面临的违约风险较大。

渤海人寿回复券商中国记者采访时表示,2020年,渤海人寿对持有的各类金融资产进行全面检查,发现部分资产存在减值迹象,基于审慎性原则,全年共计提减值25.58亿元。

一是,对于公司以前年度已计提过减值的部分资产进行持续关注与检查,发现华信系列债券、东旭系列债券、安信系列信托项目等因出现债券估值价格下跌、信托项目逾期等情况,仍需继续计提减值标准,全年共计提8.52亿元;

二是,由于本公司关联方之一海航集团在2021年初进入破产重整,虽然重整方案尚未出具,但基于审慎原则考虑,公司对持有的海航系列债券等资产计提了减值14.42亿元。

其一并表示,上述基于审慎原则计提的减值,均已经公司管理层及会计师事务所的审核。公司亦将及时跟踪相关资产的风险化解进度,并依据会计准则进行处理,确保公司财务数据真实、客观地得到反映。

渤海人寿方面称,公司自出现投资风险项目后,积极与监管部门进行汇报沟通,集中力量推进投资风险项目化解工作,并对其他存量项目严格管控,防范投资风险事件再度发生。“接下来,我们将在海航破产重整方案总体规划和监管机构的要求部署下,进一步做好风险化解工作。”

2)瑞泰人寿:踩雷2只海航债

瑞泰人寿2020年年报显示,受市场整体信用环境的影响,公司持仓产品的信用风险有所增加。

其中:

一是公司持仓的“15海航债”2020年部分利息展期,且持仓的“11海航02债”的本金和利息在到期日2021年5月24日发生递延的概率极高。因此,公司于2020年末对所持有的海航债计提了约1.26亿元的减值准备;

二是“16魏桥05”方面,2020年11月联合资信评估股份有限公司将“16魏桥05”债项信用等级由AAA下调至AA+(下调原因为担保方中国宏桥的营业收入及毛利同比下降、短期偿债压力增大,导致担保效力减弱)。公司立刻启动不定期跟踪报告程序,分析其信用情况,并择机处置了分红账户持仓的“16魏桥05”,导致账户年化收益率受到负面影响。

此外,在应收账款信用风险方面,瑞泰人寿提到,需要重点关注的是华鑫信托受益权转让产生的应收款,净值0.0805亿元。根据信托受益转让协议的规定,该笔款项将在信托计划清算后进行清偿。截至2020年末,该信托计划尚未完成清算。

3)国联人寿:一债权计划违约,投资金额0.3亿

国联人寿2020年年报显示,2020年,将不符合相关要求的4家投资交易对手移除交易对手库。截至2020年末,信用风险监测指标中,1项指标处于超限值区间。2020年,公司投资一项不动产债权计划发生违约,投资金额为0.3亿元。另外,存在个别债券及非标项目的信用风险变动情况需要重点关注。

4)君龙人寿:中招“20永煤SCP003”以及信托、债权计划

君龙人寿在2020年年报中披露投资交易对手信用风险时提到:“20豫能化CP001”因信用违约事件影响评级较低,其他资产评级均为AA级以上。不过,“中信国安棉花片危改项目不动产债权投资计划”,“长安宁天津物产流动资金贷款集合资金信托计划”,“20永煤SCP003”已实质性违约,无评级。

但其表示,总体上2020年信用风险状况整体可控。

踩雷仍属少数

与此同时,还有几家寿险公司年报流露出发生信用风险事件的信息。

注册在天津的某寿险公司2020年年报披露,公司年内未新增不良资产,并成功化解部分存量问题资产。这意味着,该公司此前曾遭遇违约风险事件。

位于北京的某中型寿险公司披露,公司通过多个关键指标跟踪分析本公司面临的信用风险,总体来看,2020年交易对手违约风险超限,其他信用风险水平均在风险容忍度范围内。

值得一提的是,尽管险资遭遇违约事件不时发生,但这仍然是20多万险资中的小部分资金。

比如前述明确提及踩雷的4家寿险公司,资产体量都不太大,其中3家机构的总资产都在几十亿元,仅渤海人寿的总资产400多亿相对较大,但这4家机构2020年末的总资产合计不到600亿。加之投资资产也进行不同大类的资产配置,其中遭遇违约的也是个券个案,因此机构评估总体风险可控。

更多的机构还是提及风险上升,或未发生信用风险超限情形、未发生信用风险事件。多家险企明确表示,2020年全年公司持仓品种没有发生逾期、违约等信用风险事件,公司因资金运用带来的信用风险在可控范围内。

同时,作为一个注重资产配置、以固收资产为主的大资金,保险机构投资固收品种的时间最久、经验最多,对于应对信用风险也形成了一套机制体系。

比如,对于债券信用风险事件的应对,保险业界人士介绍,要具体分为几种情形:若信用突发事件不会对保险公司造成损失,则对事件保持关注并及时评估其影响;若债券内部信用评级被下调但仍属于“投资类”级别的,则应降低该债券的持有规模或择机卖出该债券;若债券内部信用级别被下调至“投机类”级别的,则应择机卖出该债券;若突发事件可能造成或造成的影响较大,应采取相应措施适时进行止损,最大限度降低损失。

- 理想汽车李想:不介意以任何一种方式获得融资 钱多多益善

- RIL库存估值关注的估值令人担忧以上超过3%,低于-Par-par-par-par-par-par jioperformance

- 瑞典股市收低。斯德哥尔摩OMX 30下跌0.64%

- 主席Ajaytyagi表示,Sebi可能会降低上市时间到四天

- Fortinet推出了新的安全WAN Edge产品,用于安全驱动的网络

- 凯雷集团从阿布扎比的穆巴达拉公司手中收购塞普萨公司高达48亿美元的股份

- 墨尔本公寓价格暴跌

- 为什么澳航有限公司的股价达到9年高点

- 新闻集团宣布其全年业绩后是否大喊大叫?

- 5月份共同基金资产上升至25.43万卢比; FMPS继续展开流程

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24