中共中央政治局4月30日召开会议,分析研究当前经济形势和经济工作;听取第三次全国国土调查主要情况汇报;审议《中国共产党组织工作条例》。

政治局分别在4月、7月、10月、12月召开重要会议,分析当前经济形势,布置下一步工作。

4月30日政治局会议,分析研究一季度经济形势,布置下一步工作重点。

会议传递9大重要信号:政策重心从稳增长转向调结构、促改革、稳就业和控通胀;货币政策正常化,流动性拐点出现,不急转弯; 原材料价格大涨,通胀预期上升,做好重要民生商品保供稳价;扩大内需,重点是提振消费和制造业投资;加大调节收入分配力度,中美都很重视;新发展格局,强调科技创新;有序推进碳达峰、碳中和工作,积极发展新能源;促进公平竞争,继续强调“反垄断和防止资本无序扩张”; 保持“房住不炒”总基调,发力租赁住房,首提“防止以学区房名义炒作房价”。

1、政策重心从稳增长转向调结构、促改革、稳就业和控通胀

430政治局会议强调,“要辩证看待一季度经济数据,当前经济恢复不均衡、基础不牢固”“要用好稳增长压力较小的窗口期,凝神聚力深化供给侧结构性改革”“要保障和改善民生,强化就业优先政策,做好高校毕业生等重点群体就业”“做好重要民生商品保供稳价”。

表明当前经济稳增长压力不大,未来政策重点放在调结构、促改革、稳就业和控通胀。

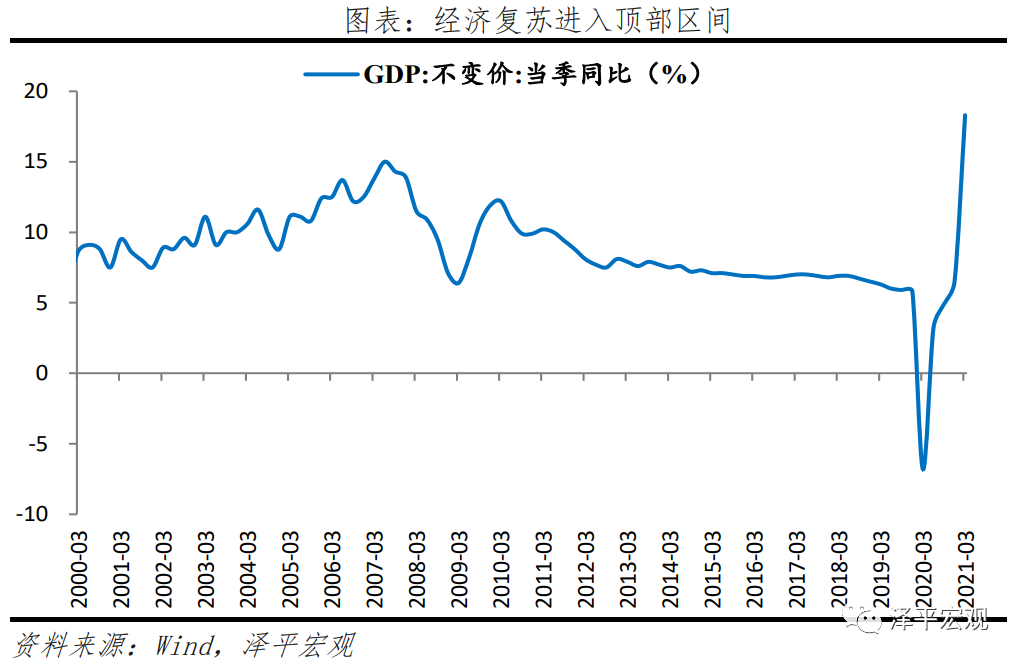

2020年1-4季度GDP增速分别为-6.8%、3.2%、4.9%、6.5%,2021年1季度GDP增长18.3%,在全球经济中一枝独秀。同期,美国、德国、法国和韩国经济增速分别为0.4%、-3.3%、1.5%和1.7%。剔除去年低基数,一季度GDP两年几何平均同比增长5.0%,不及2020年四季度同比6.5%和2019年同比6.1%,但已恢复到经济潜在增长率水平。

2021年中国经济增长动能由逆周期调节的地产、基建投资转向消费、制造业投资等内生动力。

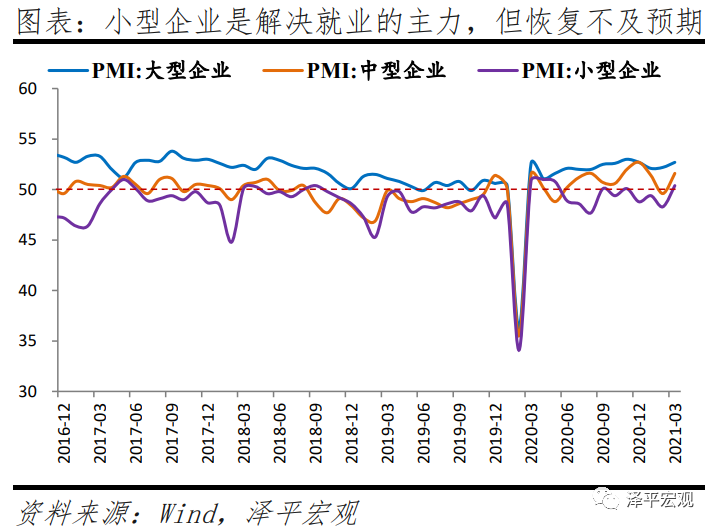

同时,结构性问题突出,主要体现在:中小企业经营恢复滞后;小企业是解决就业的主力,就业形势仍然严峻;居民收入改善缓慢,消费恢复疲软;通胀上升,居民实际收入水平下降;中下游企业成本上涨,压制企业利润,拖累制造业投资。

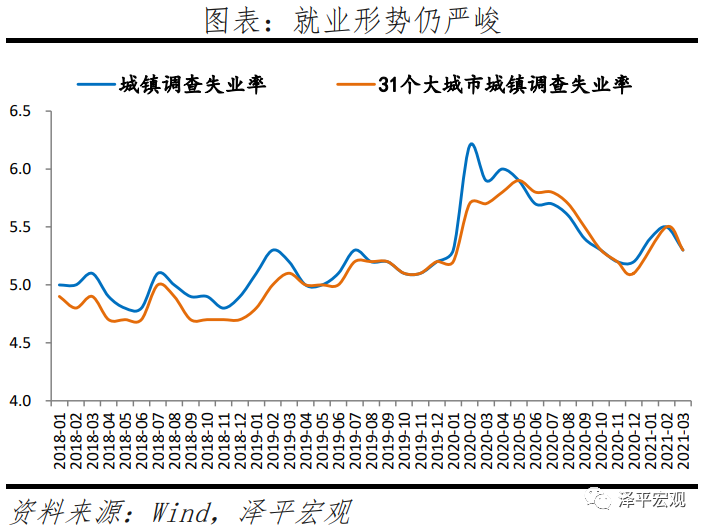

4月大、中、小型企业PMI分别为51.7%、50.3%和50.8%,小企业景气度始终在临界值上下波动,恢复缓慢。4月制造业从业人员指数49.6%,非制造业从业人员指数48.7%,仍低于荣枯线。3月全国城镇调查失业率为5.3%,尚未回到去年底5.2%的水平;其中,25-59岁人口调查失业率为4.8%,高于去年底0.1个百分点。

一季度制造业投资累计同比29.8%,两年几何平均增速-2.0%,2019年同期增速4.6%。一季度社会消费品零售总额同比增长33.9%,两年几何平均增长4.2%,2019年同期增速8.3%。

我们在2014年提出“新5%比旧8%好”,2015年提出“经济L型”,2017年提出“新周期”,2018年提出“金融周期退潮”,2019年年初预测“否极泰来”“未来最好的投资机会就在中国”,2020年初倡导“新基建”,2021年初提出“通胀预期和流动性拐点”。

2、货币政策正常化,流动性拐点出现,不急转弯

政治局会议再次重申“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效”,新增“固本培元,稳定预期,使经济在恢复中达到更高水平均衡”。

1)财政政策,总基调“落实落细,兜牢基层‘三保’底线,发挥对优化经济结构的撬动作用”。提法更加克制、回归中性。没有再强调“加大‘六稳六保’支持力度”,重点放在“兜牢基层‘三保’底线”(保基本民生、保工资、保运转)、以及优化经济结构作用上。这反映财政政策目标逐渐从稳增长转向调结构。

2)货币政策,总基调“保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”。

由于经济回归潜在增长率、通胀预期抬升等,2021年货币政策回归正常化,呈“稳货币+结构性紧信用”格局,注重发挥结构性作用。

总量来看,资金面维持紧平衡状态,流动性“不缺不溢”;信用扩张周期进入下行阶段,社融、M2、信贷增速逐步回落。2020年11月以来社融增速见顶,流动性拐点已经出现。

结构来看,对实体经济的结构性宽松和对房地产的结构性收紧并存。一方面,发挥货币政策支持实体经济、重点领域、薄弱环节等结构性作用,延续直达实体金融工具。另一方面,宏观审慎管理加强,落实三条红线、房地产贷款集中度管理制度,防范化解地方政府隐性债务风险,推动影子银行健康规范发展。

3)更加强调防风险,“要防范化解经济金融风险,建立地方党政主要领导负责的财政金融风险处置机制”。

将防范政府债务风险放在更重要的位置,加强政策执行效率,未提“保持宏观杠杆率基本稳定”。

我们认为,2021年主要存在三大风险点。1)流动性退潮阶段,信用风险上升。逆周期政策退出后,可能产生不良贷款上升、债务违约等增量风险。2)存量风险处置仍需稳步推进。主要是房地产金融化泡沫化、大中型“僵尸企业”债务违约风险股权质押风险、地方政府违规大规模举债形成隐形债务风险等。3)警惕海外货币政策溢出效应带来的外部风险。

3、原材料价格大涨,通胀预期上升,做好重要民生商品保供稳价

政治局会议强调,“做好重要民生商品保供稳价”。

近期铜、钢、铁矿石、化工等价格均大涨创新高。4月制造业PMI主要原材料购进价格指数和出厂价格指数分别为66.9%和57.3%,高位运行;南华工业品指数环比2.3%,南华螺纹钢环比9.1%,LME铜环比3.3%。

当前物价上涨的主要原因是全球经济复苏、供需缺口、拜登4万亿美元刺激计划、美元流动性泛滥,全球通胀预期增强。

但中国经济复苏进入顶部区间,叠加猪周期下行,从而表现出CPI较低但PPI较高的反差,即工业品价格指数走高、消费品价格指数低位徘徊的特殊通胀现象。

同时,碳达峰碳中和推进的过程中,叠加环保限产等因素,对生产端产生一定抑制。我国通过调整进出口关税方式缓解。5月1日起,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率,取消部分出口退税方法,降低进口成本、扩大钢铁资源进口、支持国内压减粗钢产量,引导钢铁行业降低能耗。

这验证我们的中短期判断:中国经济周期正从复苏转入过热和滞胀,通胀预期抬升,我们可能正站在广义流动性的周期性拐点上。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。

由于通胀预期上升和流动性拐点出现,资本市场风格出现了切换,高估值板块由于利率上升而杀估值,市场风格转向受益于涨价的周期品、低估值板块、全球贸易恢复受益板块等。这站在宏观从上到下的视角,逻辑线索是十分清晰的。

4、扩大内需,重点是提振消费和制造业投资

政治局会议强调,“要促进国内需求加快恢复,促进制造业投资和民间投资尽快恢复,做好国家重大项目用地等要素保障”。“优化民营经济发展环境,加快建设各类高水平开放平台”。

2021年政策发力促进制造业投资和民间投资尽快恢复,当前经济复苏不平衡主要是消费和制造业投资恢复滞后,消费受制于就业,制造业投资受制于上游成本上涨。

2020年下半年以来,我国制造业投资呈现恢复趋势,但大宗商品价格上涨,对企业利润形成挤压,影响企业投资意愿。民间投资在制造业投资中占主导地位,主要受到企业利润预期、产能利用率以及资金方面的影响。2020年一季度全球疫情爆发,需求快速回落,制造业投资降至冰点。随着国内抗疫成果显现、经济活动恢复,工业生产和产能利用率快速恢复,企业利润改善,带动制造业投资在四季度快速恢复。

一季度制造业投资累计同比29.8%,两年平均增速-2.0%,降幅较1-2月收窄1.4个百分点。但大宗商品价格上涨,抬高原材料价格,民营企业集中于中下游行业,企业利润受到压制,对制造业投资产生负面影响。

5、加大调节收入分配力度,中美都很重视

政治局会议强调,“制定促进共同富裕行动纲要,以城乡居民收入普遍增长支撑”。“优化民营经济发展环境,加快建设各类高水平开放平台”。

疫后全球经济复苏,出现了一个新现象,即“K型复苏”。在经济总量复苏的背景下,由于货币超发、资产价格泡沫化、通胀上升,全球收入分配差距拉大,引发社会不稳定因素,“富人通胀、穷人通缩”导致了社会结构恶化、民粹主义盛行、逆全球化、社会阶层固化、生育率下降、社会活力降低等一系列深层次问题。

这就是为什么美国拜登政府推出了对普通家庭减税、对富人增税的大规模财政计划。

中国也在推出一些了措施调和收入分配问题,比如控制货币以保持币值稳定、实施就业优先政策、从严调控房地产融资等。

《政府工作报告》也提出,“着力提高低收入群体收入,扩大中等收入群体,居民人均可支配收入增长与国内生产总值增长基本同步。”

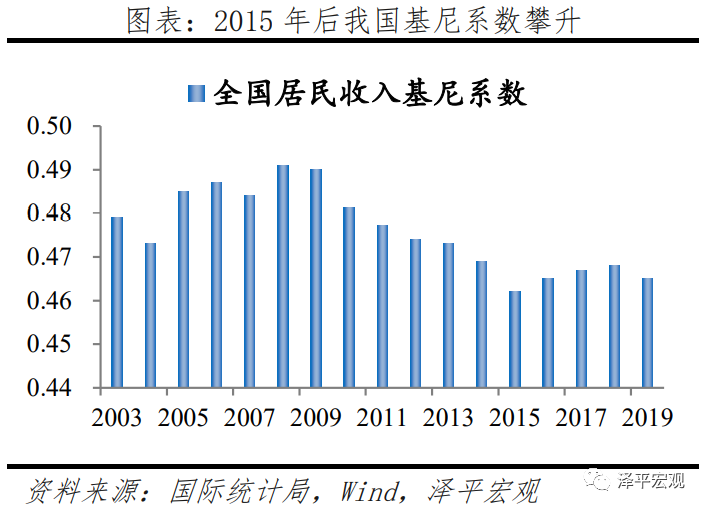

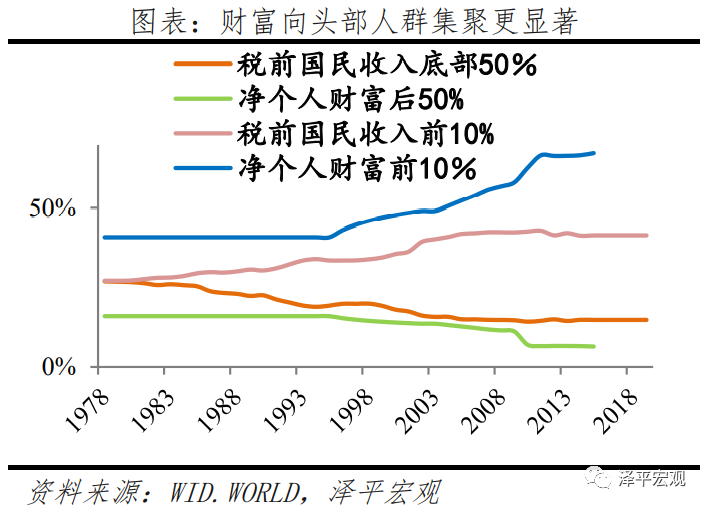

我国近年来贫富分化加剧,社会阶层流动放缓,不利于社会稳定和人民幸福。我国近十年来也出现社会财富向头部集聚、收入分配差距拉大等问题,基尼系数由2015年的0.465上升至2018年0.468,税前收入前10%的人群收入所占比重由2000年的35.56%提高至2019年的41.43%,个人财富排名前10%的人群占社会财富的比重由2000年的47.75%迅速攀升至2015年的67.41%,分配不均的结构性问题显现,不利于提高资源配置效率、实现社会公平和共同富裕。

为推进共同富裕,深化收入分配制度改革、提高社会建设水平势在必行。一是深化收入分配制度改革,以更灵活有效、普惠公平的收入分配与再分配制度调动生产要素配置、保障和改善民生生活,为减少财富差距、地区差距、收入差距建立制度基础,切实增加民生福祉。二是提高社会建设水平,包括教育、就业、医疗、养老等多个领域的公共服务建设,促进人民全面发展,巩固脱贫攻坚成果;实施就业优先战略,扩大就业容量,着力提高低收入群体收入;建设高质量教育体系,深化教育改革,实施教育提质扩容工程;健全多层次社会保障体系,提高公共服务的质量和供给效率等。

收入分配问题越来越重要,可关注我们将于近期推出的《中国收入分配报告2021》。

6、新发展格局,强调科技创新

政治局会议强调,“准确把握新发展阶段,全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展”。“引领产业优化升级,强化国家战略科技力量,积极发展工业互联网,加快产业数字化。”与《政府工作报告》以及“十四五”规划一脉相承。

刘鹤副总理在“十四五”规划辅导读本撰文《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》。从六方面全面落实加快构建新发展格局的决策部署:推动科技创新在畅通循环中发挥关键作用;推动供给创造和引领需求,实现供需良性互动;推动金融更好服务实体经济,健全现代流通体系;推动新型城镇化和城乡区域协调发展;推动扩大就业和提高收入水平;推动更高水平的对外开放,更深度融入全球经济。

中国经济已迈向高质量发展阶段,经济结构优化和提质增效将是未来五年的工作重点。高质量发展的核心含义:“依靠创新推动实体经济高质量发展,培育壮大新动能。促进科技创新与实体经济深度融合,更好发挥创新驱动发展作用。”

其包含三层内涵。一是提升科技创新能力,强化国家战略科技力量,大幅增加基础研究经费投入。二是运用市场化机制激励企业创新,强化企业创新主体地位,纵深推进大众创业万众创新。三是优化和稳定产业链供应量,继续完成“三去一降一补”重要任务,统筹新兴产业布局,以精工细作提升中国制造品质。

我们认为,双循环的关键就是对内扩大内需、对外提升产业链安全,突破关键核心技术,解决“卡脖子”问题,发力“新基建”。中国要发展核心技术,攻关“卡脖子”技术。有效地实施产业政策,重点在于支持基础领域、而非补贴特定企业,组建研发联盟攻克技术难关。加快科教体制改革,建立市场化、多层次的产学研协作体系。切实提高科研人员与教师的收入待遇,加大海外高端人才引进力度。

我们近年来倡导“新基建”,从学术讨论走向国家战略,并荣获大奖。关键是三大新基建:以新一代信息技术、人工智能、大数据、新能源汽车等为代表科技领域新基建,以改善营商环境、扩大开放、减税降费等为代表的制度新基建,以教育、医疗、社保等为代表的民生新基建。

7、有序推进碳达峰、碳中和工作,积极发展新能源

政治局会议强调,“凝神聚力深化供给侧结构性改革”“有序推进碳达峰、碳中和工作,积极发展新能源”。

加快推进碳达峰碳中和,对内能够改善环境、调整产业结构、实现能源安全,促进经济高质量发展;对外能够推动国际合作、争取外贸话语权、重塑国际竞争格局。

2020年9月22日,习总书记在联合国大会中首次提到“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。

2021年4月央行行长易纲在亚洲博鳌论坛上谈到,“促进资金流入绿色行业和领域。首先是完善绿色金融标准体系。其次是强化信息报告和披露。三是构建激励机制。我们已将绿色债券和绿色贷款纳入央行贷款便利的合格抵押品范围,并将创设碳减排支持工具,激励金融机构为碳减排提供资金支持。人民银行还将通过商业银行评级、存款保险费率、宏观审慎评估等渠道加大对绿色金融和碳减排的支持力度。”

8、促进公平竞争,继续强调“反垄断和防止资本无序扩张”

政治局会议强调,“要加强和改进平台经济监管,促进公平竞争”。

自去年4季度政治局会议首次提出“反垄断”“防止资本无序扩张”后,监管态度和工作重点围绕此展开,近期,市场监管总局已开出多张巨额罚单。

反垄断旨在抑制市场负外部性,鼓励公平竞争,保护消费者权益,防范系统性风险。垄断和资本无序扩张加剧贫富分化,导致社会阶层流动放缓,不利于社会稳定和人民幸福。

无论传统行业或新兴行业均可能形成垄断,新经济在移动互联网技术和大规模资本的支持下,形成自然垄断速度更快,涉及面更广,用户粘性更强,由平台垄断造成的危害消费者权益、榨取剩余价值、挤压小企业生存空间等负外部性可能更大。防止资本无序扩张是为防止实体经济过度资本化,防止企业利用融资圈钱“割韭菜”等。

大型互联网企业应将数据和技术优势,不应局限在商业模式和流量变现的竞争中,更应放眼全球大国市场博弈,承担起推进科技创新排头兵的责任,着眼攻克更长远的前沿技术难题,突破“卡脖子”的关键技术,与国家战略相契合,也能产生巨大的创新势能,增强企业的核心竞争力。华为之所以值得尊重,是因为华为是中国高科技旗舰企业,数万工程师是和平年代的战士,捍卫了国家的科技荣誉并造福社会。

9、保持“房住不炒”总基调,发力租赁住房,首提“防止以学区房名义炒作房价”

政治局会议强调,“要坚持房子是用来住的、不是用来炒的定位,增加保障性租赁住房和共有产权住房供给,防止以学区房等名义炒作房价。”

《政府工作报告》提出“通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担”。

预计遏制学区房炒作会将会成为核心热点城市楼市调控的重点,如通过推广多校划片、电脑随机摇号派位、限制学区房的入学名额、公民同招、禁止举办各种竞赛、禁止掐尖等方式,来降低学区房所对应优质教育资源的不确定性。同时,各地区后续也会重点研究学区房相关配套政策,以促进房地产市场的平稳运行和教育均等化的实现。

中国房地产的未来在哪里?根本出路是人地挂钩和金融稳定,这是我们花了十多年,研究了十几个代表性经济体,上百年历史,得出的基本结论,也是我先后在国务院发展研究中心、全球最大房企、资本市场工作后的深刻体会。

目前我们的房地产调控重压抑需求、轻增加供给,重行政手段、轻市场工具,主要以限价限购限离限贷限售为主。未来应更加尊重经济规律和国际经验,更注重长远治本之策。

这些年我们呼吁“新基建”,很快成为国策;呼吁“放开生育”“放开三胎”,生育政策也在逐步调整虽然低于预期;只有呼吁“人地挂钩”“金融稳定”,进展缓慢,果然是最坚硬的泡沫。但做学者还是要有梦想、有情怀、有温度。

我们在业内提出了经典分析框架“房地产长期看人口、中期看土地、短期看金融”。在此框架基础上提出“房地产长效机制的关键是金融稳定和人地挂钩”。

相关报道:

兴业证券:4月政治局会议传递了哪些信息

东吴宏观陶川:不提通胀!4月政治局会议有何深意?

- 细数DeFi这一年:萌芽、爆发、稳定

- 收益必须击败估计;只有5股,包括Infosys,TCS占尼法养运总额的三分之二

- 中国新冠病毒疫苗上市

- CreditAccess Grameen IPO订阅0.37倍

- 外汇储备高达1.672亿美元至39328亿美元

- Maharashtra为Turfarmers提供经济援助

- 旧巴塞尔二债券夺取债务投资者的注意力,因为是的银行AT1 Fiasco Explights Basel Iiirisks

- 孟加拉国政府欠BSNL 46cr卢比,CM的干预要求:官方

- Rakesh Jhunjhunwala增加了这座小帽子的股份,这座小帽子以来几乎增加了两倍以来的一倍。

- 英国威克银行的斯特林陷入了1.30美元

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 政府公布将UDAN计划扩展至国际航线的计划草案

- SIN Pharma股票在Sebi的报告中崩溃了11%,可以重新打开Insider Tradingcase

- 分析师角:用于工程和资本用品 - L&T,KEC Toppicks

- 透视“美国病”之三:霸权病,长臂管辖“合规化”

- 汇丰银行,矿工将欧洲股份提升为13个月的美元附近

- 首批新冠疫苗运抵法国 疫苗存储运输等环节严密戒备

- 国家统计局:2020年12月PPI同比下降0.4%

- 近24小时超20万人爆仓 比特币登热搜!网友吐槽:显卡什么时候恢复原价?

- 截至收盘加拿大股市走低; S&P / TSX综合指数下跌0.87%

- Sensex暴跌超过180点,NTPC库存汇在政府的5%促销