餐饮巨头海底捞到底怎么了?

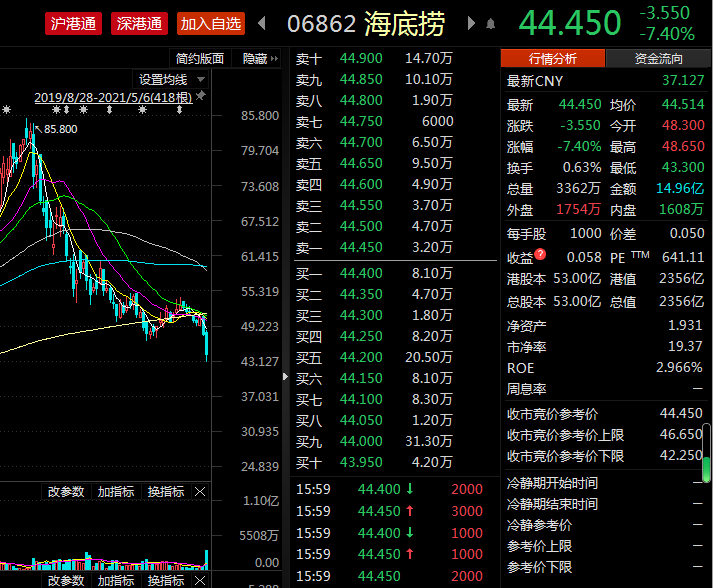

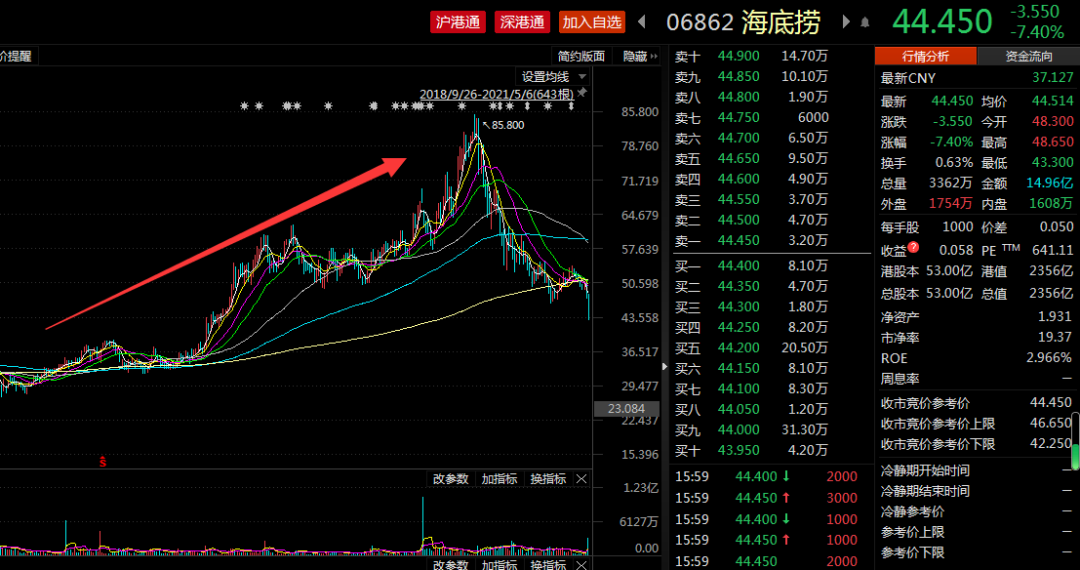

5月6日,海底捞股价再度大跌,自今年2月16日的高点以来,经过55个交易日,海底捞股价已接近腰斩。

海底捞股价接近腰斩

5月6日,海底捞股价再度大跌7.40%,投资者似乎都已经记不清楚这是海底捞近3个月来的第几次大跌了。

自今年2月16日的高点以来,海底捞股价已接近腰斩,从85.80港元变为目前的44.45港元。

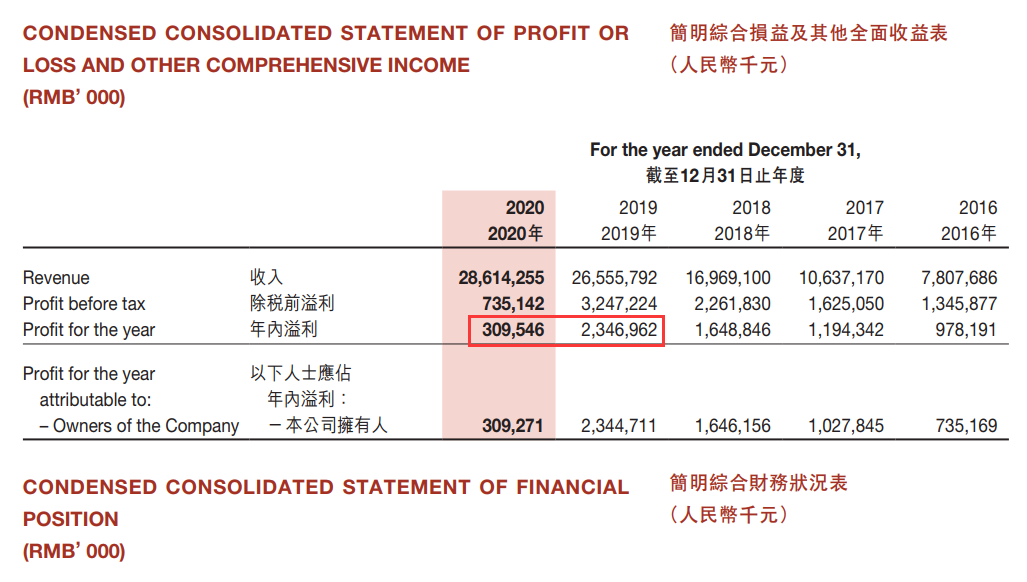

股价大跌,关键还是业绩影响,但业绩并不是唯一。海底捞2020年报显示,2020年全年,海底捞实现收入286亿元,同比增长7.8%,全年净利润3.09亿元,同比2019年下降86.8%。

事实上,海底捞在2020年的上半年净利润是亏损了9.65亿元,而随着新冠肺炎疫情在国内得到控制,经济复苏,海底捞2020年的业绩在营收上还增长了7.8%,但没想到却在净利润上遭遇了“滑铁卢”。

招银国际表示,估计海底捞在2020年12月的恢复率为77%,是行业中(与其他品牌相比)相对较低的。原因是由于商务需求、家庭需求恢复缓慢,外卖的兼容性低以及新店扩张导致。

事实上,在海底捞实际经营最困难的2020年,也是其股价飙升最快的时候。海底捞被称为“火锅茅”,受到机构资金追捧,股价一年翻倍有余。

不过,今年以来,机构资金蜂拥的各类“茅”都遭遇到了较大调整,海底捞因业绩因素一蹶不振。

海底捞管理层在2020年报中也做了很多反思:“年内本集团利润出现了较大幅度的下滑。这样的经营结果无疑为管理层敲响了警钟,暴露了我们的管理短板和应对能力不足的缺陷。比如下半年出现员工人手短缺的情况,董事会、管理层和有关雇员举行了20余次会议,都未能找到有效解决方案,严重影响了到店顾客的消费体验。”

餐饮连锁化率上行空间仍大

5月6日,A股和港股的部分知名餐饮股普跌,港股的九毛九跌幅为4.35%,A股的西安饮食跌幅8.50%、同庆楼跌幅5.26%、全聚德跌幅3.50%、广州酒家跌幅2.85%:

与股价表现相反,随着疫情得到控制,国内餐饮业正在迅速回暖。在此前国新办公布的数据来看,今年一季度餐饮收入1.06万亿元,同比增75.8%,两年平均下降1.0%;其中3月餐饮收入两年平均增长达0.9%,为2020年以来首次月度规模高于2019年同期。

国盛证券认为,餐饮行业体量大、增速高,连锁化率向上空间大。我国餐饮连锁化率至2019年达到10.3%。相比于美国、日本餐饮连锁化率分别为54.3%、49.7%,餐饮连锁化率上行空间仍大。城镇化趋势下生活节奏加快,大众快餐消费近年来蓬勃发展,火锅、茶饮是高增长赛道;“中央厨房+连锁门店”模式助力易标准化的快餐品类突破增长瓶颈。

招银国际预计,中国餐饮业将实现更彻底的复苏,而受惠于2021年的快速扩张,龙头公司将从中受益更多。从长远来看,与美国相比,中国市场仍然高度分散,因此重申对九毛九、海底捞、百胜中国和大家乐等龙头的买入评级。

以海底捞为例,光大证券表示,将调高海底捞2021 年开店数量的预测,因此上调2021年净利润预测至52.1亿元(同比+15.2%),维持2022年净利润预测为69.9亿元,并引入2023年净利润预测为85.0亿元。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24