春节后,股市出现了较为明显的回撤,主要是受到流动性收敛预期的影响,并非是经济复苏不及预期导致的。一个较为直接的证据就是受益于经济复苏的顺周期板块依旧明显跑赢市场。截至2021.4.8,今年以来顺周期指数累计收益+3.95%,而万得全A累计收益-3.33%。

整体而言,我们认为目前国内经济仍然具备上行动能。

在外需端,海外经济正在加快复苏,强劲的外需将继续支撑我国出口;从内需来看,投资端正在由“政府主导的逆周期基建投资”转为“企业主导的顺周期资本开支”,居民储蓄也为消费增长积聚了强劲势能。

通胀方面,我们认为当前与过去最大的区别在于供给端已经从冗余走向过度出清,在全球经济共振复苏的环境下,供需错配将使得价格更为坚挺,通胀中枢必然抬升,节奏上预计二季度将加速回升。

01、内外需求势头良好,经济仍在复苏途中

自上而下的来看,外需加速改善,内需持续增长,经济上行动力依旧强劲。

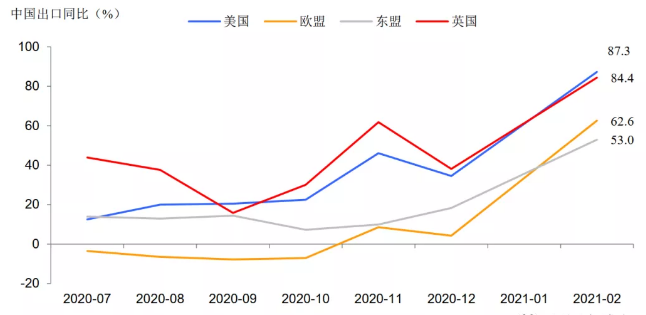

全球复苏带动外需加速改善,再次有利于我国出口。外需加速改善可以从全球疫情和财政刺激两个角度看。一方面,海外疫情自1月份已经迎来拐点,海外疫苗接种也明显提速,叠加气温逐渐升高,疫情对经济活动的影响将会逐渐弱化。另一方面,美国财政刺激再度加码,已经落地的1.9万亿财政计划将再度提高居民可支配收入,刺激居民消费。全球经济强劲复苏将再次带动我国出口。2021年1-2月出口累计同比+60.6%,我国对欧美、东盟出口全面增长,都说明目前出口逻辑已经从去年的国内生产替代转为全球经济复苏。

出口对欧美、东盟全面高增长

内需较强的增长势能主要依托于投资和消费,企业投资和消费增长潜力较大。

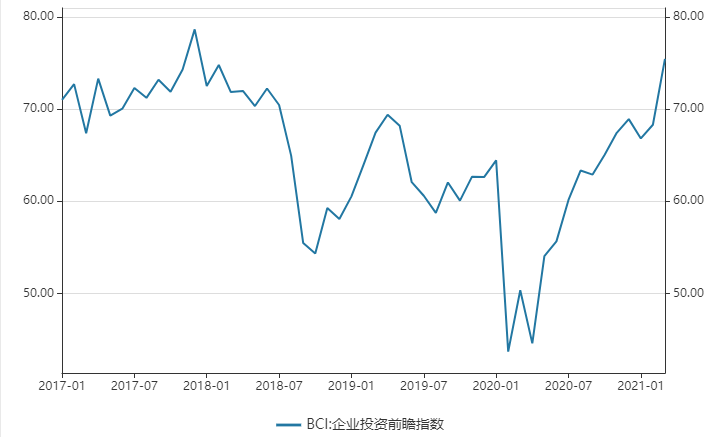

投资端来看,1-2月社融数据超预期,企业长贷新增占高达81%的历史最高值,表明目前企业的信贷需求较为旺盛,资本开支意愿显著增强。3月企业投资前瞻指数大幅上行7.1个百分点至75.4,表明目前企业微观预期较好,投资意愿较强。

企业投资前瞻指数

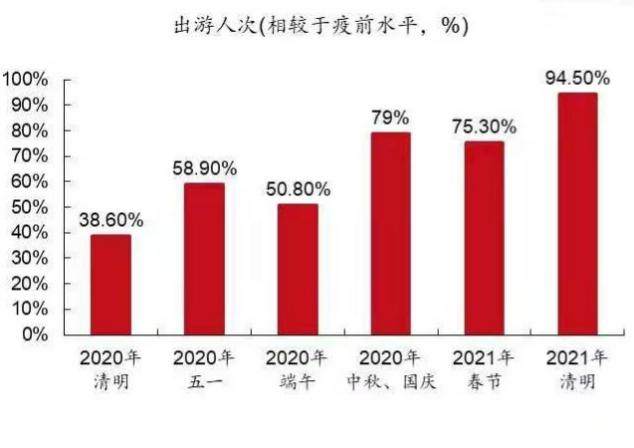

消费端来看,2020年消费受疫情冲击最大,修复最慢,成为最大拖累项,主要原因是疫情防控限制了居民消费场景。2021年线下场景消费的限制基本解除,叠加2020年居民消费减少导致的储蓄率高升,将使得消费恢复动能巨大,将成为拉动经济增长的重要力量。

从今年清明假期消费数据来看,旅游出行人数持续修复,目前已经达到2019年同期的94.5%,我们认为清明节旅游数据只是居民消费复苏的预演,预计随着疫苗接种范围扩大,消费需求将进一步释放。

清明出行人数明显修复

来源:西部证券

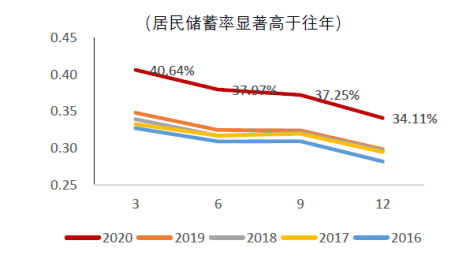

居民高储蓄将逐渐转化为消费

目前市场也有一部分投资者担忧今年随着宽松政策回归正常化,社融增速见顶在即,将对经济形成压制。

但是从历史数据来看,社融见顶与经济见顶之间存在时滞。

例如,从历史情况来看,2010年社融见顶后,经济在2011年中才见顶;2017年初社融见顶后,经济到2018年中才开始放缓。

此外,4月6日国际货币基金组织(IMF)发布《世界经济展望报告》(下称“报告”),预计2021年中国经济将增长8.4%,较1月份预测值上调0.3个百分点,表明国际组织对中国的经济复苏也有较强的信心。因此,结合前面的基本面分析,我们认为目前经济仍在复苏途中。

02、需求回升遭遇供给出清,二季度通胀进入加速回升期

当前宏观层面与过去最大的不同,在于供给端出现了过度出清,企业议价能力也在增强,使得工业品价格具有韧性。

从供给端来看,过去10年中国已经经历了3轮供给出清,目前供给端已经出清得较为彻底:

第一轮基本出清:四万亿后,2011年起经济增速下台阶,总需求下滑,过剩产能开始被淘汰,大量中小企业退出。

第二轮彻底出清:2017年金融去杠杆、2018年中美贸易摩擦背景下,信用收缩、企业信心下滑,导致产能扩张被迫中止、制造业投资快速下滑。

第三轮过度出清:2020年新冠疫情爆发,需求暂时性冻结,再度冲击企业信心,导致制造业投资负增长,而工业产能利用率在疫情后持续回升,2020年底达到78%的新高水平,表明供给端已经过度出清。

从需求端来看,目前国内需求仍有增长潜力,而海外由于经济重启较中国晚1-2季度,因此预计外需仍将持续强劲,在此背景下,国内国外经济共振复苏使得供需出现错配,这将为通胀回升提供有力支撑。

刚刚公布的3月的通胀数据已经初步印证我们的观点。受原油价格上涨、工业投资生产需求回升等影响,3月份PPI同比环比涨幅均在扩大,中国2021年3月PPI同比涨4.4%,预期涨3.6%,前值涨1.7%。

同时以原油为代表的大宗商品价格上涨也已开始向CPI传导,带动3月CPI同比超预期回升,2021年3月CPI同比上升至0.4%,预期上升0.3%,前值下降0.2%。

节奏上看,我们预计二季度通胀将进入加速回升期。

对于CPI而言,预计整体涨幅相对温和,主要是猪的产能修复将对猪价形成压制,使得CPI整体上行空间有限。

对于PPI而言,由于需求复苏仍在强化,叠加中国明确碳中和目标加剧了中上游产业链供给趋紧的格局,供需错配之下工业品仍有涨价动力,有利于带动工业企业盈利回升,尤其是在供给端具有高资产壁垒、需求端受益于经济复苏的企业。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24