摘要

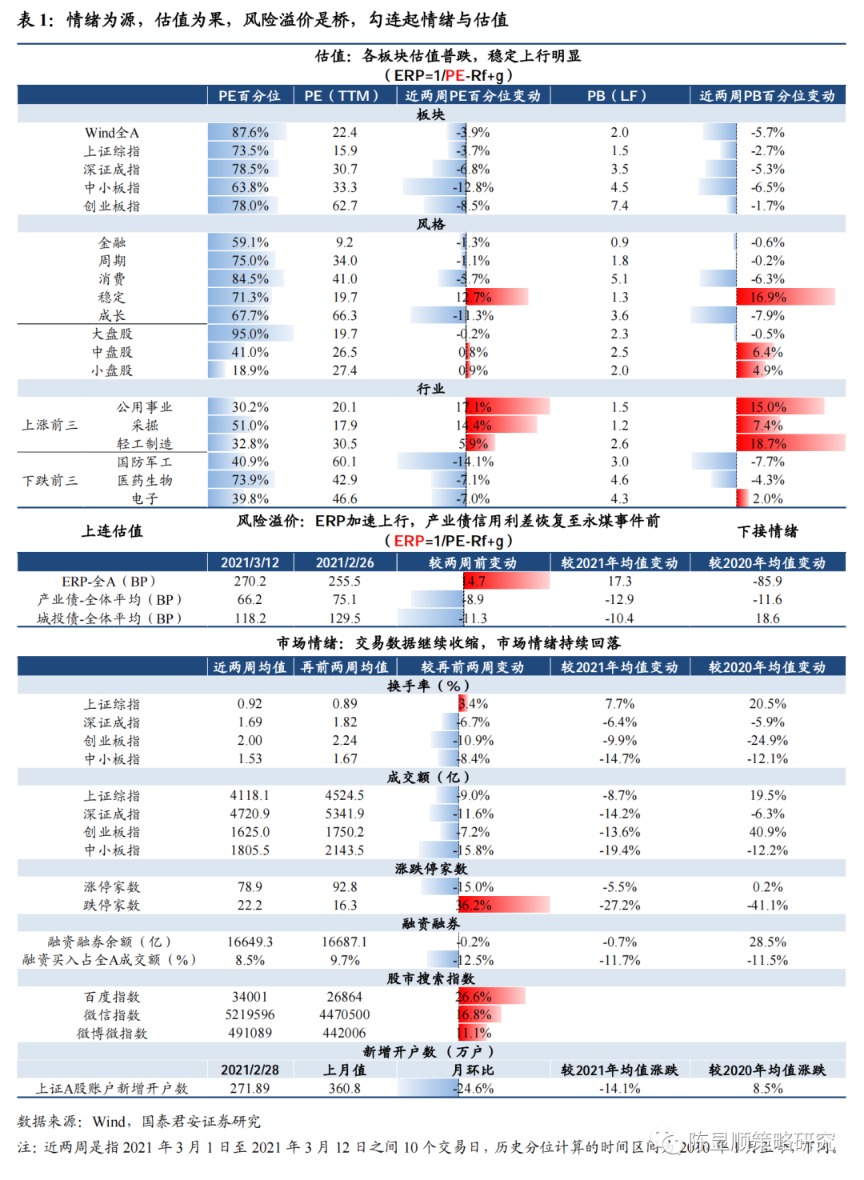

近两周市场继续震荡探底,A股估值普跌,市场情绪持续回落。利率预期上行与微观交易结构恶化下抱团股大幅回调,权重因素影响下市场继续向下探底,上证综指上周二下探至3328.3点。市场下探过程中,A股各板块估值普跌,但行业维度两级分化,其中消费、成长等抱团集中行业估值承压明显,而公用事业、采掘、钢铁等周期类行业估值提升显著。同时市场交易数据亦继续收缩,大市值的交易活跃度下行明显,市场情绪仍在持续回落中。未来抱团龙头股将在盈利驱动下内部分化,抱团之外的中盘蓝筹更值得持续关注。风险溢价方面,ERP本期加速上行,而产业债信用利差基本恢复至永煤事件前水平。

估值:各板块估值普跌,稳定上行明显

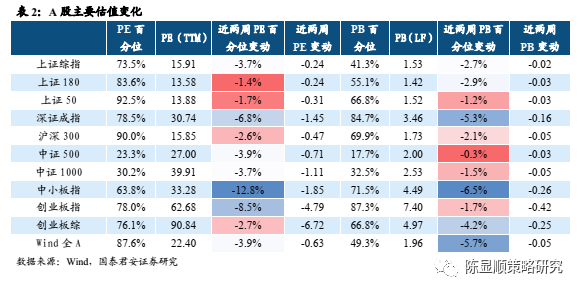

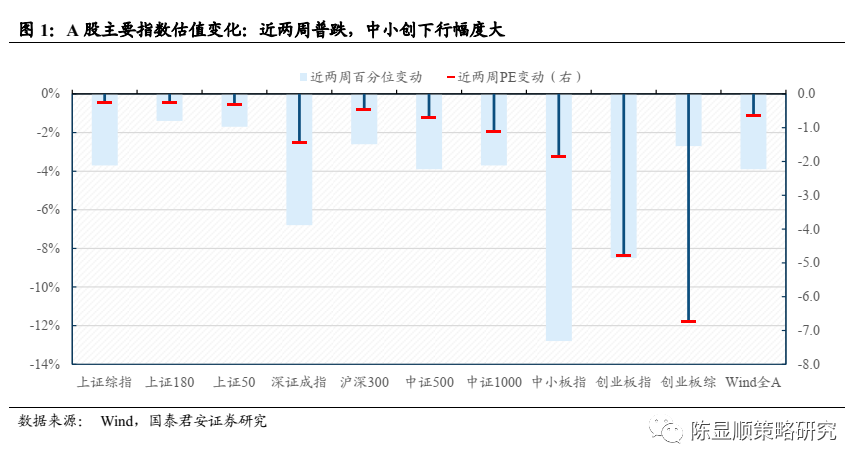

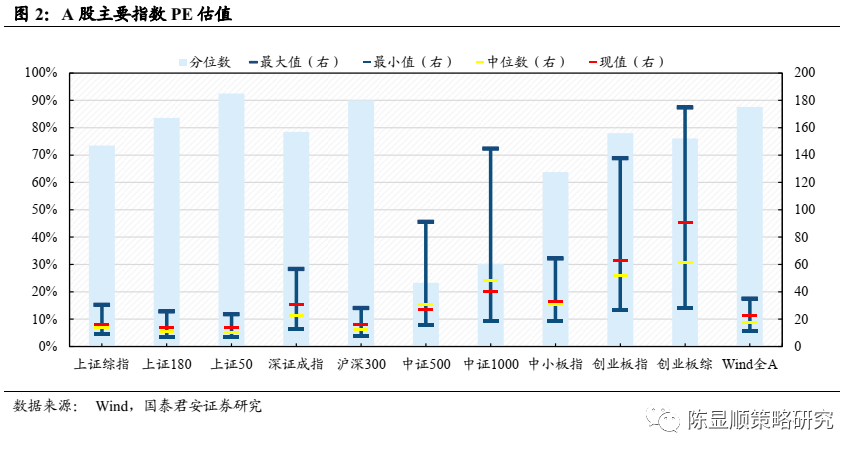

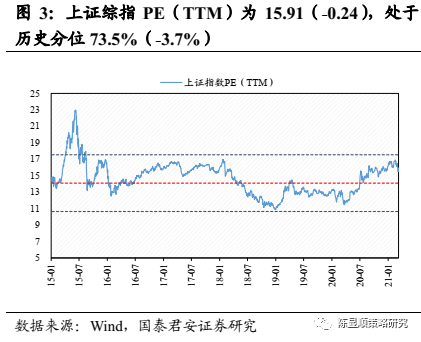

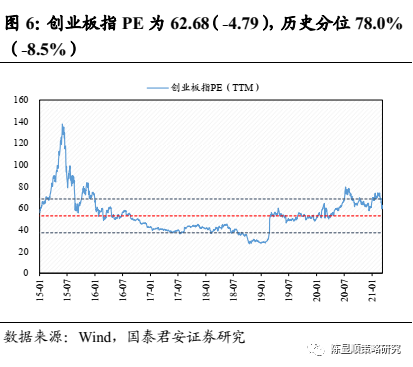

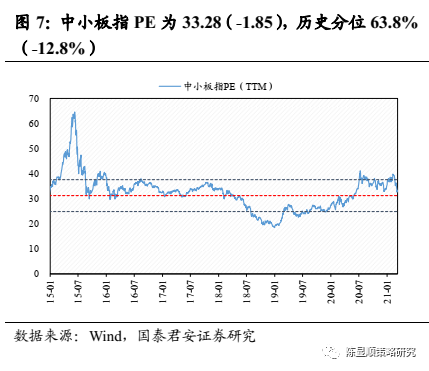

1)板块:估值普跌,中小创持续领跌。上证180、上证50、沪深300下行幅度相对较小。目前中小板指PE(TTM)为33.28(-1.85),处于历史分位63.8%(-12.8%);创业板指PE(TTM)为62.68(-4.79),处于历史分位78.0%(-4.79%)。

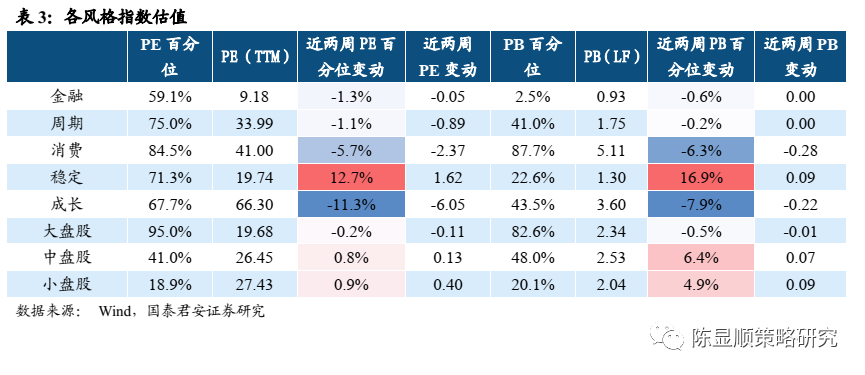

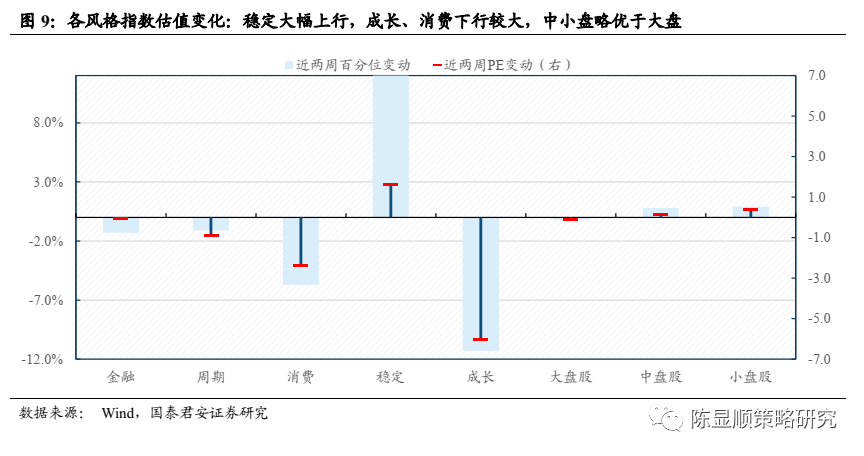

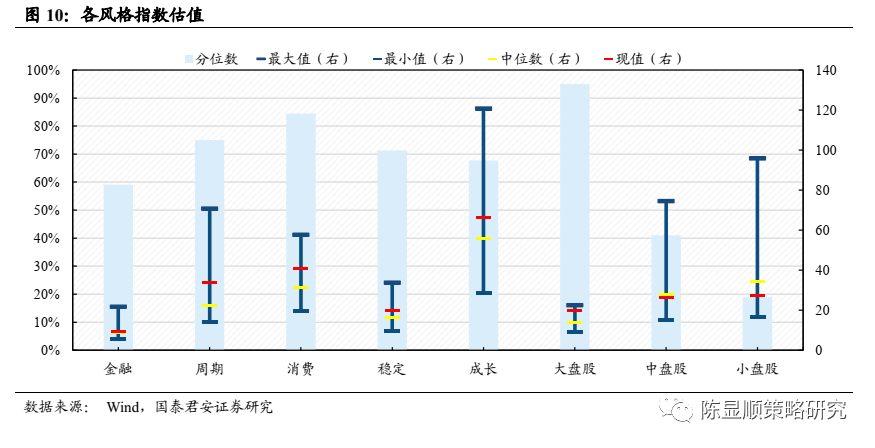

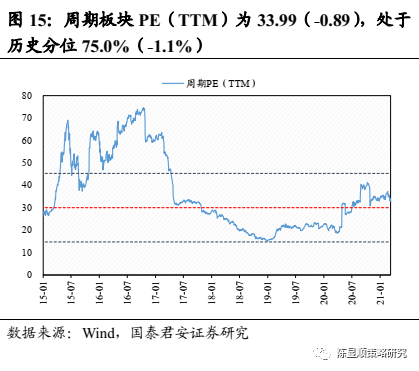

2)风格:成长、消费下行幅度大,周期、金融小幅下行,稳定板块则大幅上行。从大小风格来看,中小盘优于大盘,但优势有限。

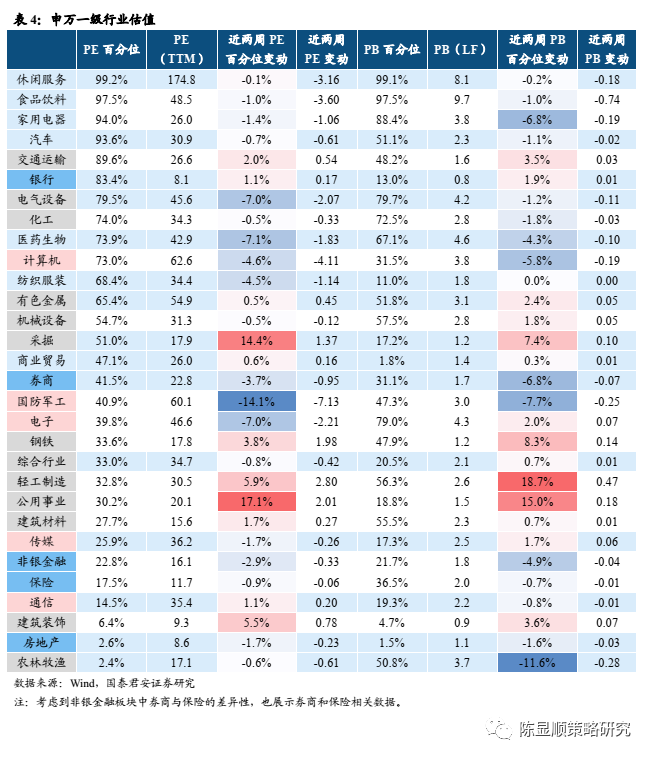

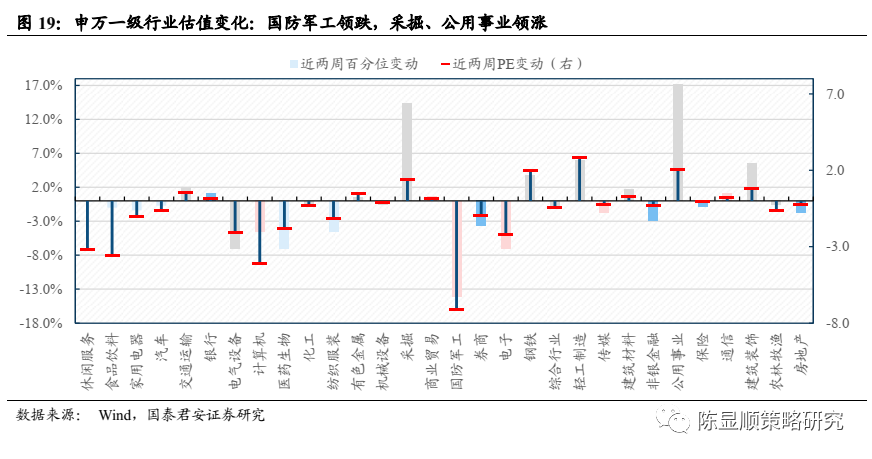

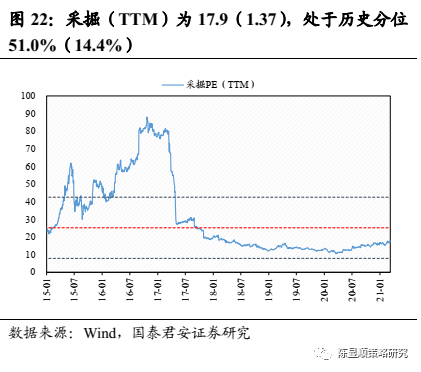

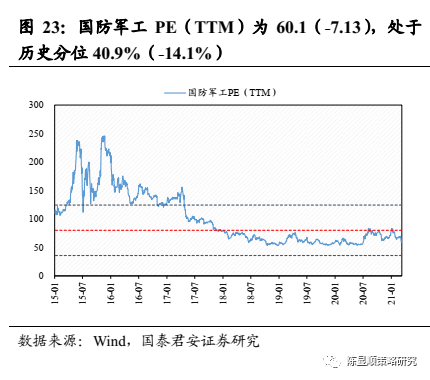

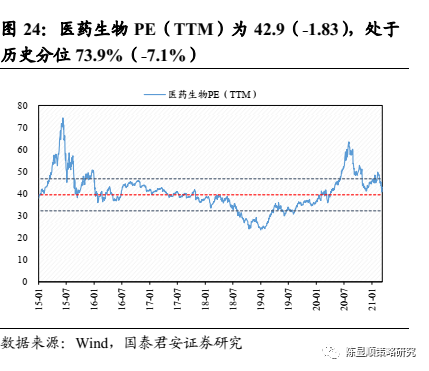

3)行业:各行业估值涨跌互现,高估值行业仍继续承压,中低估值行业机会显现。其中国防军工、医药生物、电子领跌,处于中低估值的周期行业,如采掘、公用事业、轻工制造、钢铁等上行幅度较大。

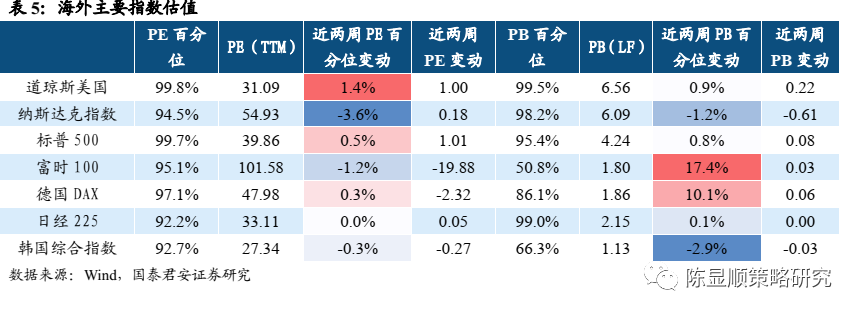

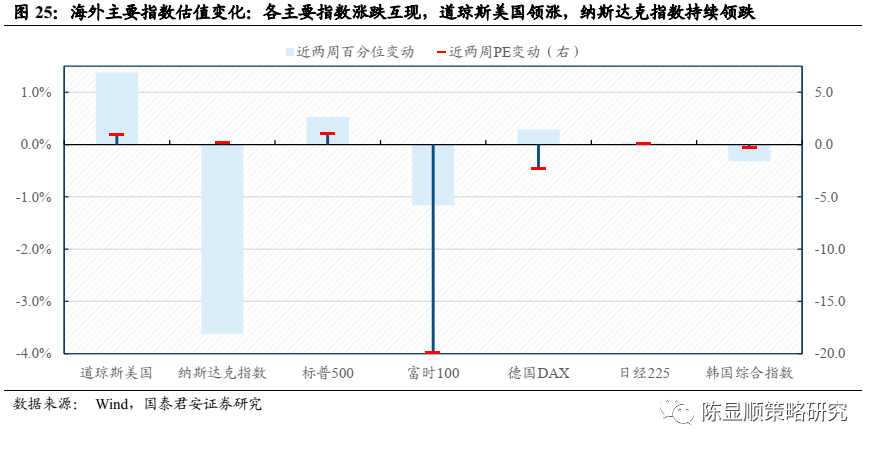

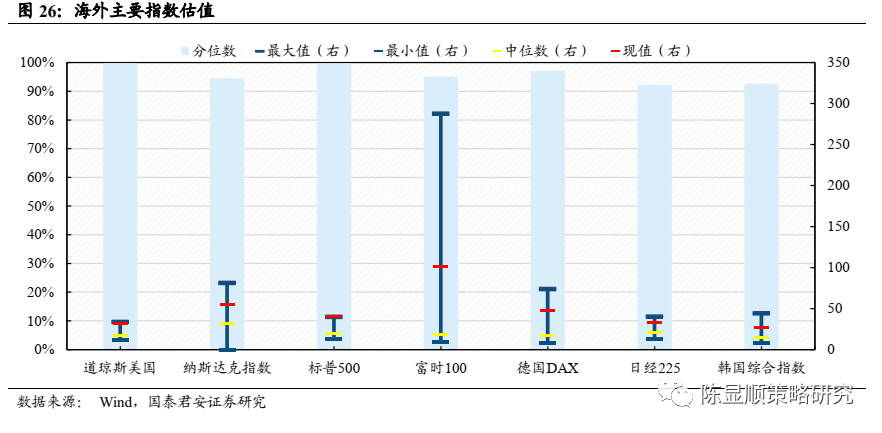

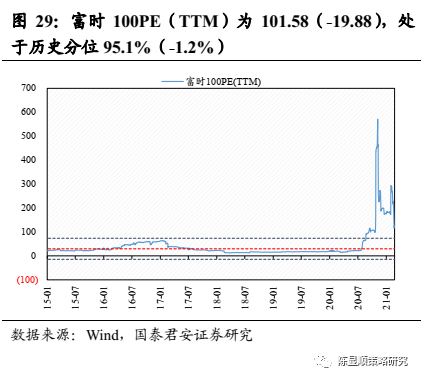

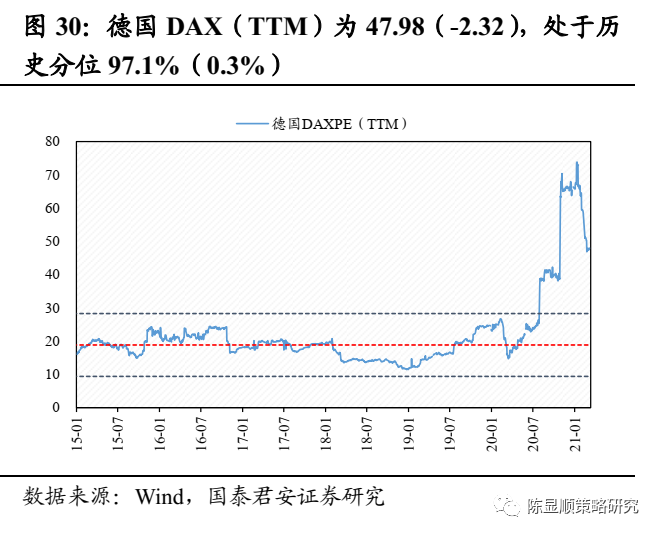

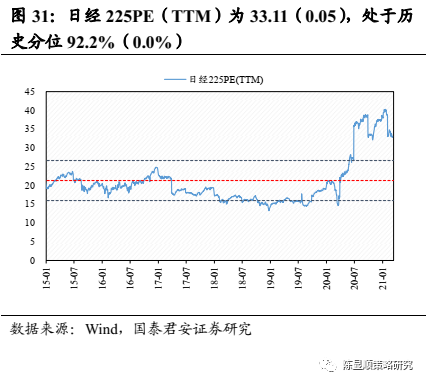

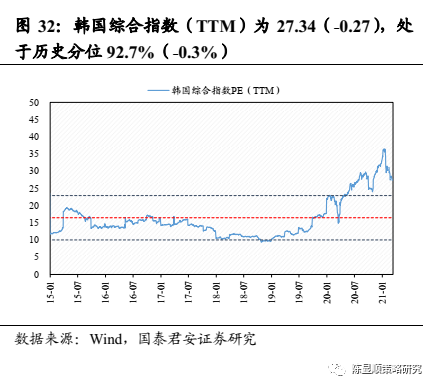

4)海外:海外各主要指数涨跌互现。道琼斯美国估值上行幅度较大,标普500、德国DAX亦上行。纳斯达克指数持续领跌,此外富时100、韩国综合指数亦下行。

风险溢价:ERP加速上行,产业债信用利差基本恢复至永煤事件前

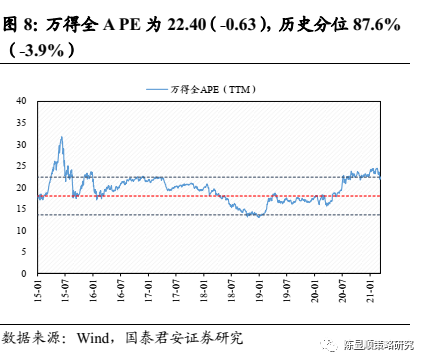

1)ERP:本期万得全A ERP由前期缓慢下行趋势转为快速上行,近两周上行幅度达0.15%,目前已接近2020年11月初的水平。

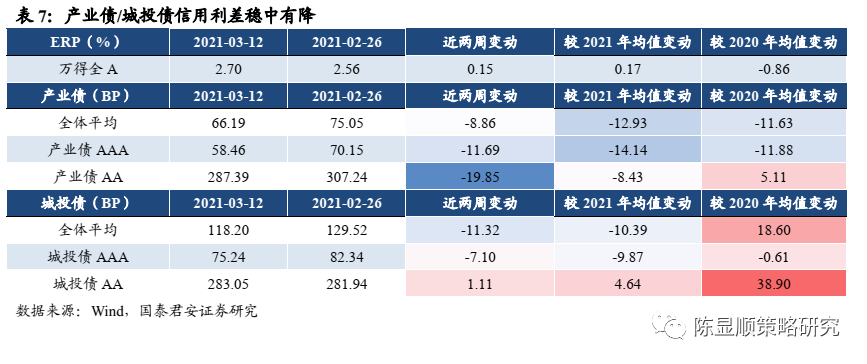

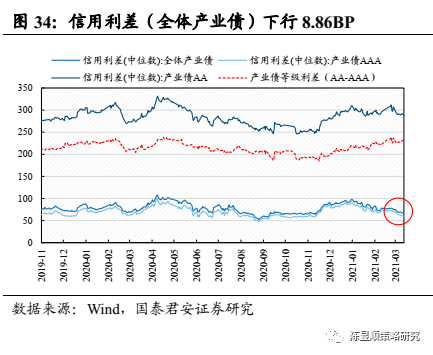

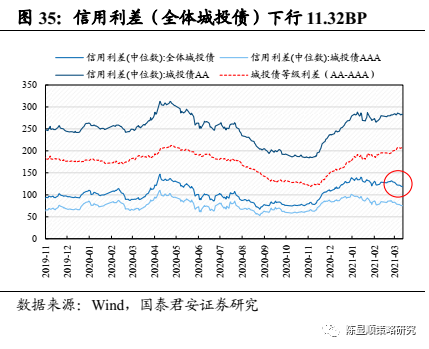

2)信用利差:本期产业债/城投债信用利差稳中有降,目前全体产业债平均信用利差为66.19BP,已基本恢复至11月初永煤事件前水平。

情绪:交易数据继续收缩,市场情绪持续回落

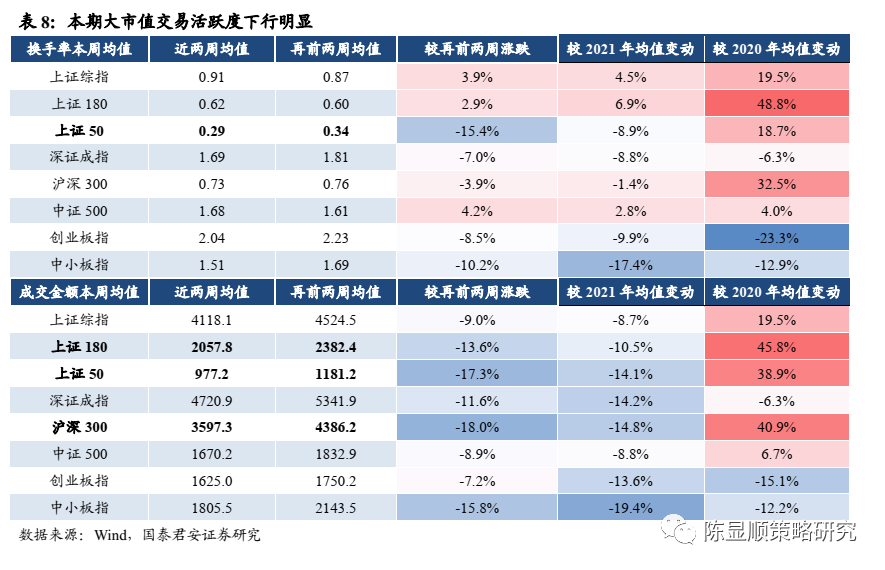

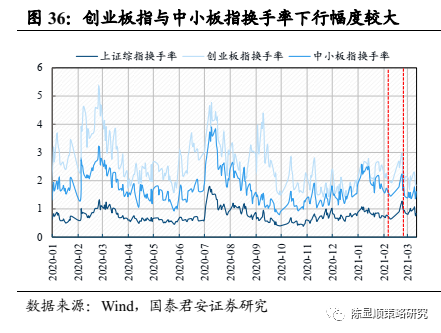

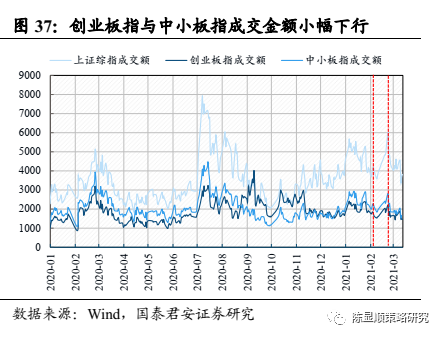

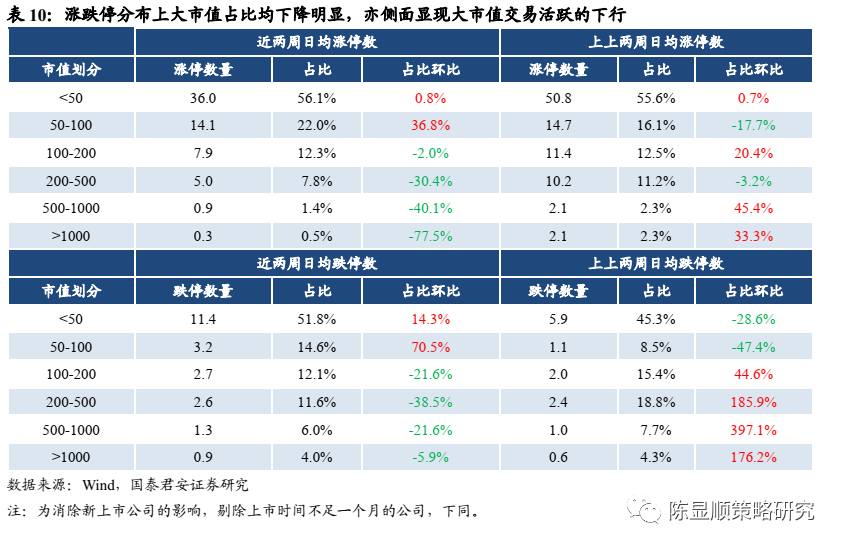

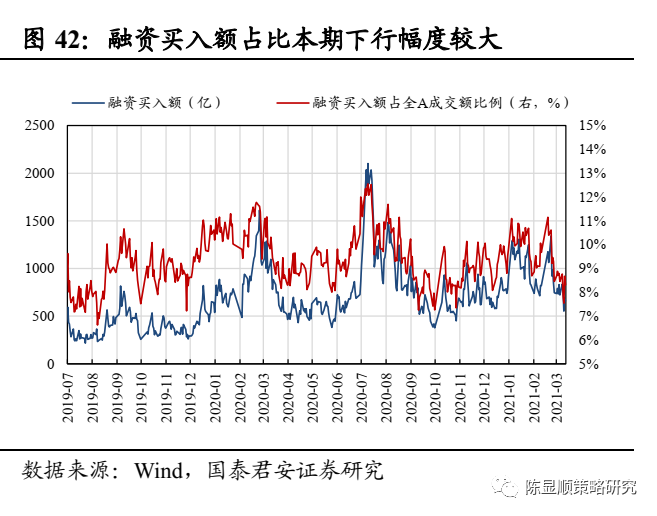

1)大市值交易活跃度下行,融资买入占全A成交额下行明显。各主要指数换手率与成交额均较上期继续回落,其中大市值交易活跃度较上期下行明显。从涨跌停来看,近两周涨停家数环比小幅下行,跌停家数环比上行幅度大。从涨跌停的市值分布来看,涨跌停分布上大市值占比均下降明显,亦侧面显现大市值交易活跃的下行。两融方面,融资融券余额保持稳定,融资买入额占全A成交额下行幅度较大。

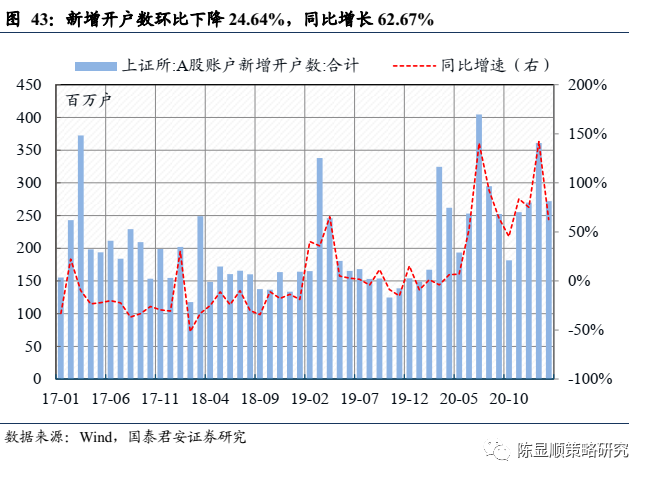

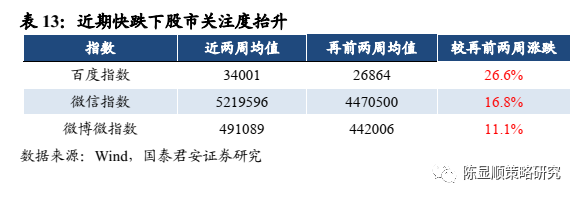

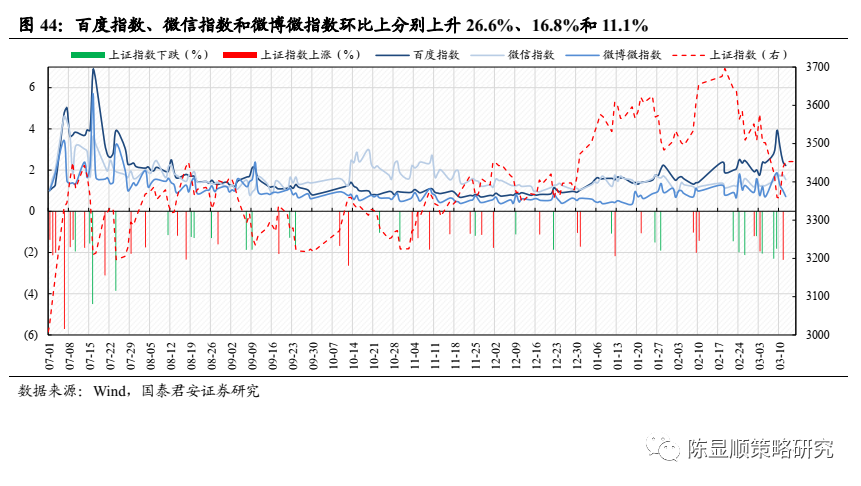

2)2月新增开户数回落,快跌下股市关注度跳升。2月新增开户数为271.89万户,较1月环比下降24.64%。本期百度指数、微信指数和微博微指数环比上分别上升26.6%、16.8%和11.1%,百度指数的热度峰值接近2020年7月。

1

核心指标速览

2

估值:各板块估值普跌,稳定上行明显

2.1、板块:估值普跌,中小创板块领跌

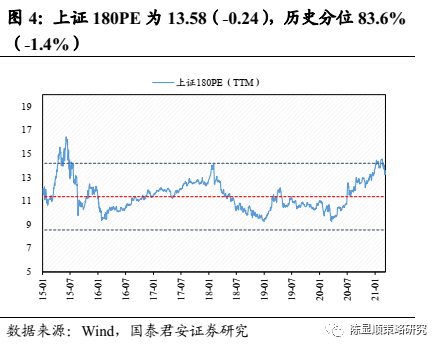

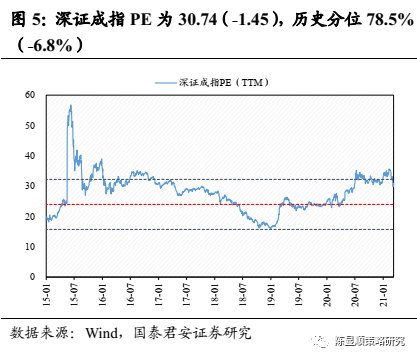

近两周各板块估值普跌,从PE历史分位变化来看,中小板指、创业板指、深证成指下行幅度最大,上证180、上证50、沪深300下行幅度相对较小。同时,创业板下行幅度分化明显。目前中小板指PE(TTM)为33.28(-1.85),处于历史分位63.8%(-12.8%),PB(LF)为4.49(-0.26),处于历史分位71.5%(-6.5%);创业板指PE(TTM)为62.68(-4.79),处于历史分位78.0%(-4.79%),PB(LF)为7.40(-0.42),处于历史分位87.3%(-1.7%)。上证180PE(TTM)为13.58(-0.24),处于历史分位83.6%(-1.4%),PB(LF)为1.42(-0.03),处于历史分位55.1%(-2.9%)。

注:蓝色虚线为均值加减一倍标准差,均值与标准差计算区间为2010年1月至今,下同。

2.2、风格:分化明显,成长、消费下行幅度大,稳定大幅上行

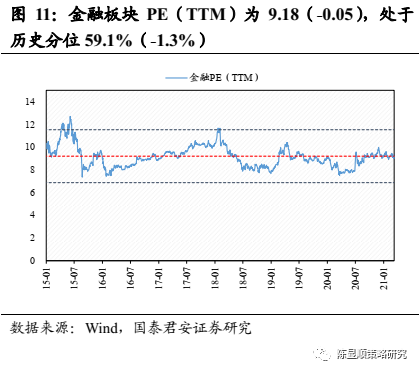

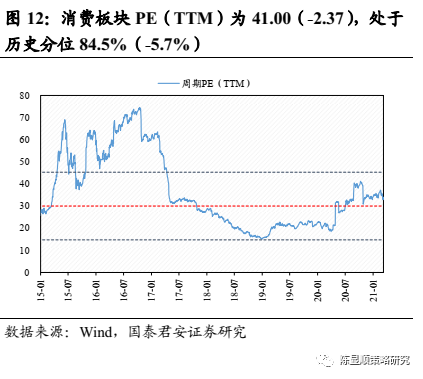

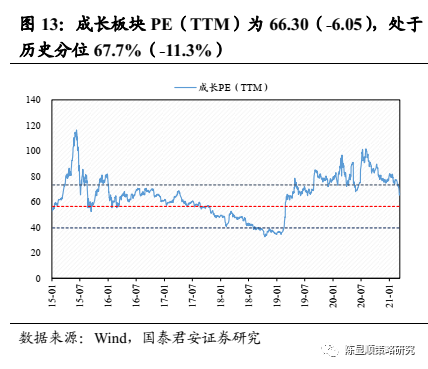

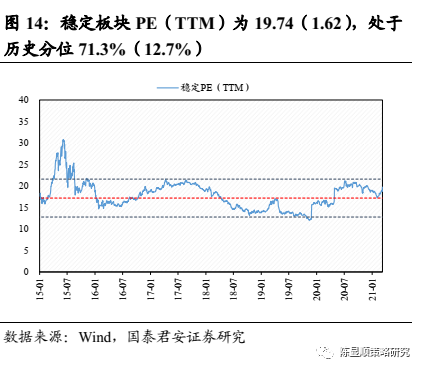

从历史分位变化来看,近两周各风格板块分化明显。成长、消费下行幅度较大,稳定板块大幅上行。稳定板块PE(TTM)为19.74(1.62),处于历史分位71.3%(12.7%),PB(LF)为1.30(0.09),处于历史分位22.6%(16.9%);成长板块PE(TTM)为66.30(-6.05),处于历史分位67.7%(-11.3),PB(LF)为3.60(-0.22),处于历史分位43.5%(-7.9%);消费板块PE(TTM)为41.00(-2.37),处于历史分位84.5%(-5.7%),PB(LF)为5.11(-0.28),处于历史分位87.7%(-6.3%)。

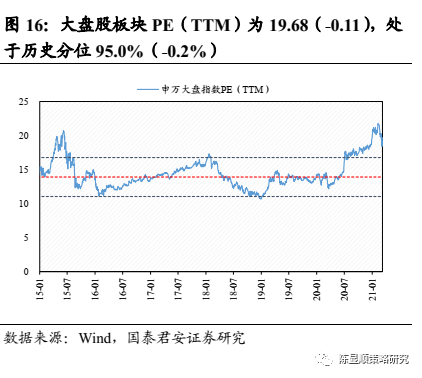

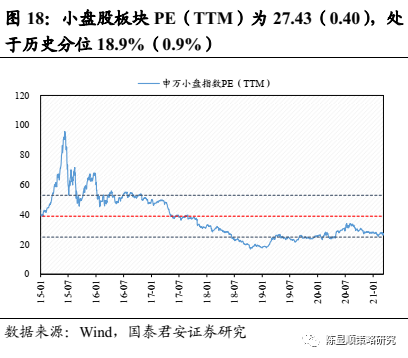

从大小风格来看,中小盘稍优于大盘。小盘股板块PE(TTM)为27.43(0.40),处于历史分位18.9%(0.9%),PB(LF)为2.04(0.09),处于历史分位20.1%(4.9%);大盘股板块PE(TTM)为19.68(-0.11),处于历史分位95.0%(-0.2%),PB(LF)为2.34(-0.01),处于历史分位82.6 (-0.5%)。

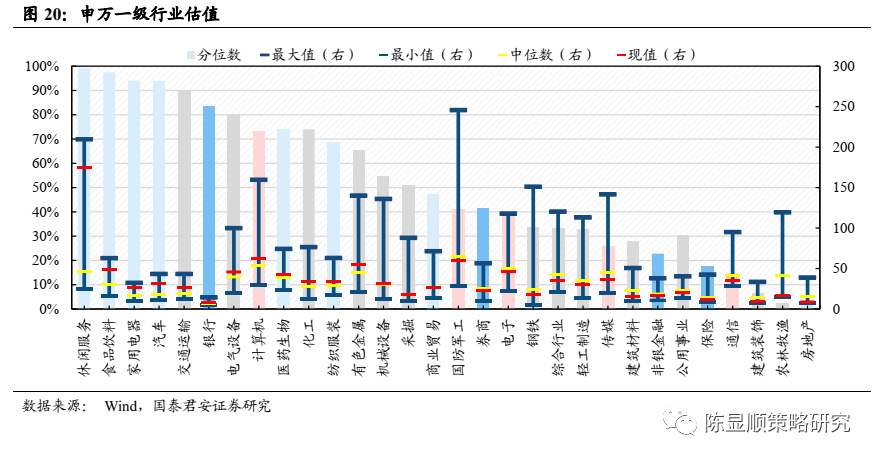

2.3、行业:公用事业、采掘等周期行业上行明显,国防军工下行幅度大

近两周各行业估值涨跌互现。处于历史百分位中部的消费及成长行业领跌,国防军工、医药生物、电子、电气设备下行明显。国防军工PE(TTM)为60.1(-7.13),处于历史分位40.9%(-14.1%),PB(LF)为3.0(-0.25),处于历史分位47.3%(-7.7%);医药生物PE(TTM)为42.9(-1.83),处于历史分位73.9%(-7.1%),PB(LF)为4.6(-0.10),处于历史分位67.1%(-4.3%);电子PE(TTM)为46.6(-2.21),处于历史分位39.8%(-7.0%),PB(LF)为4.3(0.07),处于历史分位79.0%(2.0%)

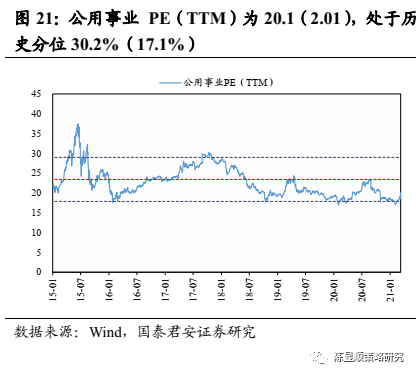

处于PE历史百分位尾部及中部的周期行业,如采掘、公用事业、轻工制造、钢铁等大幅上行。采掘PE(TTM)为17.9(1.37),处于历史分位51.0%(14.4%),PB(LF)为1.2(0.10),处于历史分位17.2%(7.4%);公用事业PE(TTM)为20.1(2.01),处于历史分位30.2%(17.1%),PB(LF)为1.5(0.18),处于历史分位18.8%(15.0%);轻工制造PE(TTM)为30.5(2.80),处于历史分位32.8%(5.9%),PB(LF)为2.6(0.47),处于历史分位56.3%(18.7%)。

行业整体来看,利率预期上行之下,高估值行业仍持续承受较大压力,中低估值行业机会显现。其中医药生物、电子、计算机等估值分位较高的行业领跌,而处于中低估值的周期行业,如采掘、公用事业、轻工制造、钢铁等上行幅度较大。

2.4、海外:各主要指数涨跌互现,道琼斯美国领涨

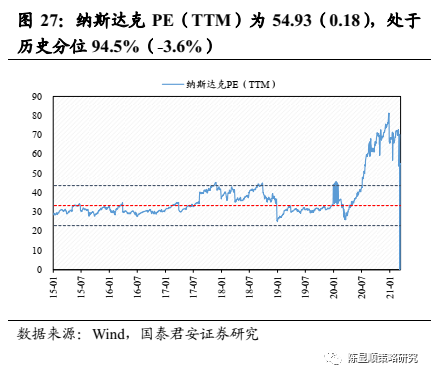

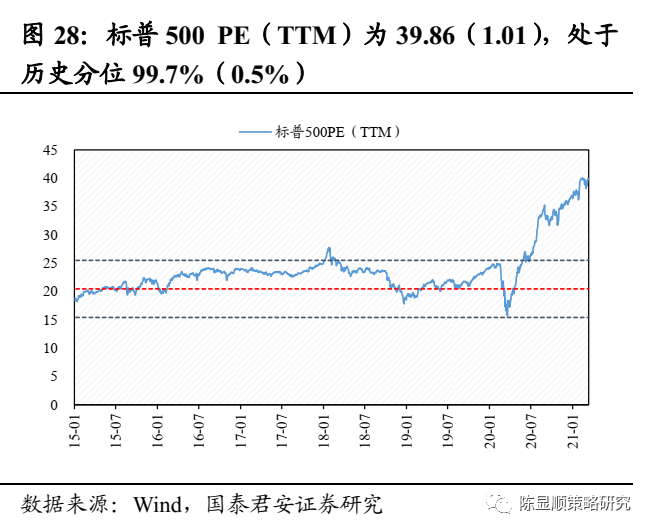

近两周海外各主要指数涨跌互现。道琼斯美国估值上行幅度较大,标普500、德国DAX亦上行。纳斯达克指数持续领跌,除此之外,富时100、韩国综合指数亦下行。纳斯达克指数PE(TTM)为54.93(0.18),处于历史分位94.7%(-3.6%),PB(LF)为6.09(-0.61),处于历史分位98.2%(-1.2%);道琼斯美国PE(TTM)为31.09(1.00),处于历史分位99.8%(1.4%),PB(LF)为6.56(0.22),处于历史分位99.5%(0.9%)。

3

ERP加速上行,产业债信用利差基本恢复至永梅事件前

3.1、ERP:加速上行0.15%

本期万得全A ERP由前期缓慢下行趋势转为快速上行,近两周上行幅度达0.15%。截至2021年3月26日,万得全A ERP为2.70%,较2021年2月26日上行0.15%。本期ERP上行速度较快,目前已接近2020年11月初的水平。

3.2、信用利差:产业债信用利差恢复至永煤事件前水平

本期产业债/城投债信用利差稳中有降,目前产业债信用利差已恢复至永煤事件前水平。截至2021年3月12日,全体产业债平均信用利差为66.19BP,较再前两周下行8.86BP。全体城投债平均信用利差为118.20BP,较再前两周下行11.32BP。产业债与城投债信用利差走势保持一致均稳重有降,其中产业债信用利差已基本恢复至11月初永煤事件前水平。

4

情绪:交易数据继续收缩,市场情绪持续回落

4.1、大市值交易活跃度下行,融资买入占比下行明显

各主要指数换手率与成交金额均较上期继续回落,其中大市值交易活跃度较上期下行明显。从成交额来看,上证50(-17.3%)、上证180(-13.6%)和沪深300(-18.0%)等指数成交金额环比降幅较大,此外中小板指(-15.8%)成交额环比降幅亦较大。从换手率来看,上证50(-15.4%)换手率环比降幅较大,但上证180(2.9%)、中证500(4.2%)等指数换手率小幅提升。

从涨跌停来看,近两周涨停家数环比小幅下行,跌停家数环比上行幅度大。近两周全A涨停家数为日均78.9家,较再前两周的92.8家环比下行15.0%;跌停家数为日均22.2家,较再前两周的16.3家环比上行36.2%。

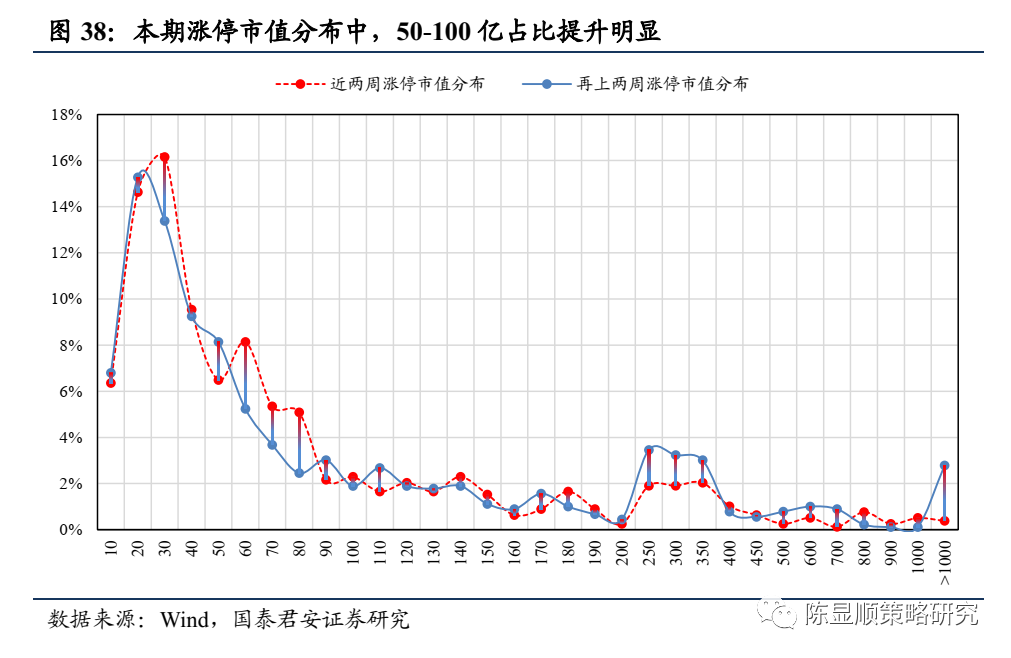

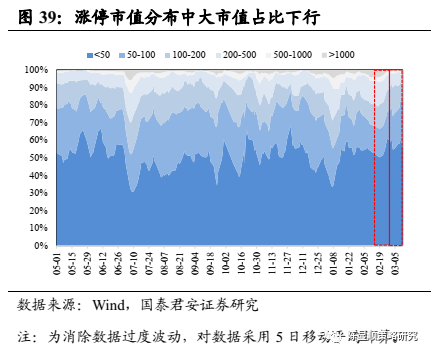

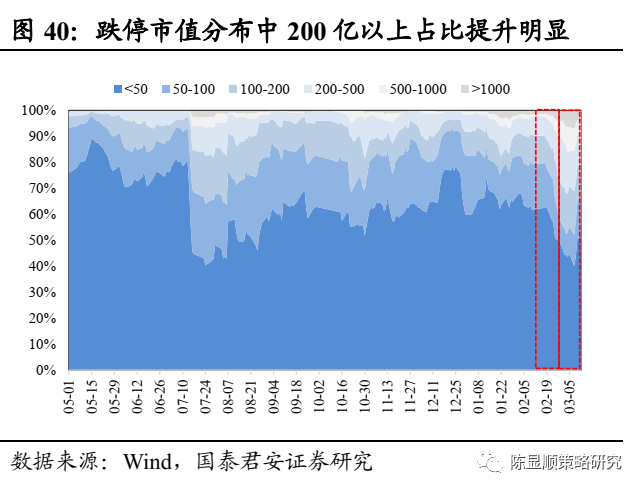

从涨跌停的市值分布来看,涨跌停分布上大市值占比均下降明显,亦侧面显现大市值交易活跃的下行。1)涨停市值分布上,近两周50亿以下的公司涨停日均家数为36.0,占比环比上行36.8%;50-100亿的公司涨停日均家数为14.1,占比环比上行36.8%;200-500亿的公司涨停日均家数为5.0,占比环比下行30.4%。2)跌停市值分布上,近两周50亿以下的公司跌停日均家数为11.4,占比环比上行14.3%;50-100亿的公司跌停日均家数为3.2,占比环比上行70.5%;200-500亿的公司跌停日均家数为2.6,占比环比下行38.5%。

注:为消除数据过度波动,对数据采用5日移动平均计算。

两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期下行幅度较大。融资融券余额稳中有降,截至2021年3月12日,融资融券余额为16510.3亿。近两周融资融券余额均值为16649.3亿,较再前两周的16687.1亿下行0.23%。本期融资买入额占全A成交额比例下行幅度较大,近两周融资买入额占全A成交额比例均值为8.47%,较再前两周的9.69%环比下行12.52%。

4.2、2月新增开户数回落,快跌下股市关注度跳升

2月新增开户数为271.89万户,较1月回落。2月上证新增账户数为360.8万户,较1月360.80万户环比下降24.64%。尽管环比增速回落,但与2020年同期相比,同比增速高达62.67%。

本期市场继续大幅调整,主要搜索指数关于“股市”的关注度继续上升,本期百度指数的热度峰值接近2020年7月。百度指数、微信指数和微博微指数环比上分别上升26.6%、16.8%和11.1%。从搜索指数的历史表现来看,可以观察到当市场波动较大或趋势性较强时,同期常伴随着搜索指数明显上升。近期这一现象表现明显,从日频数据来看,3月8日和3月9日市场出现大幅下跌时,同期各主要搜素指数关于“股市”的热度均出现明显上行。

- Web3:可转移身份的承诺和陷阱

- 购买工程师印度公司;目标价格为204卢比:柯达证券

- 牛市还是熊市?专业交易员不在乎 每个交易员都应该知道这三种策略

- 亚洲线索的Sensex坦克164分,Ril Plinges 1.75%;卢比滑倒13乌索乌斯托尔

- Shankar Sharma看到小帽子股表现优于Sensex,漂亮的两个主要原因

- 是银行股票价格火箭率在承诺股份后占地33%结束;首席执行官Ranideet Gill Allaysconcerns

- 零售行业深度:中国优质供应链的品牌化系列之平价大生意 名创优品崛起之路

- 3月31日附近:计划销售股票以节省LTCG税吗?你必须做些什么来最小化你的expense

- Gold ETF在4月18日注册了420卢比

- 一季报行情有望开启 低估值的大幅预增股曝光(附名单)

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 股票角:将Fortis目标价格切割到较低的EBITDA估计 - 诺拉拉

- 金色观察 | 速览以太坊扩容方案生态系统

- 乡村振兴的“岳麓实践”:村民变股东 产业脱贫奔小康

- 没有停止依赖jio;计划通过卢比20,000 Cr Roversise进一步筹集资金

- 币圈小萝莉:5月24日行情分析 熊市不可怕 可怕的是思想还停留在牛市

- APL阿波罗(APL Apollo)创下令人印象深刻的第三季度数字,创52周新高

- 连平:中国经济将进入主动补库存阶段 上半年建议重点配置权益类资产

- 美股指数涨跌不一 欧洲股指全线上涨

- Freeport-McMoRan 2021年第一季度产量同比上升24% 格拉斯伯格项目如期推进

- 第一次:纳克斯人在Bastar的CRPF营地使用无人机;见票即付