本报告导读

维持3450-3700点震荡格局判断,临近下沿,反弹在即。当前市场估值矛盾并非在于总量,而在于结构。震荡之下,积极调结构,关注抱团外的好公司,聚焦中盘蓝筹。

摘要

维持震荡3450-3700,临近下沿反弹在即。近两周以来由于海外通胀预期的上升以及投资者对贴现率的担忧,A股市场尤其是前期抱团股出现迅速且猛烈的调整。当下市场核心焦点在于贴现率预期上升与部分高估值股票之间的矛盾,但从整体A股来看估值并不贵,上证指数PE分位数43%,Wind全A为58%,中证500为26%,远低于沪深300的74%与创业板指的84%。因此当前的问题其实更多的是结构性矛盾,而非总量问题。在中小盘结构当中,周期公司数量与市值占比均相对更高,随着经济复苏的纵深与景气的扩散,更多的抱团外的行业、公司有望进入盈利和估值的改善。另一方面,利率的上升一部分反映的是经济增长的加快,其次是通胀预期的上行,在短期剧烈的通胀预期波动后,我们认为未来通胀预期的斜率有望收敛,恐慌情绪也有望逐步缓和。维持3450-3700震荡判断,临近下沿,乐观一些。

“十四五”开局,6%增速目标旨在稳定中期目标,而非主动压降。投资者普遍认为两会政府工作报告对于2021年6%的增长目标低于预期的7%-8%的水平,但财政赤字率隐含的名义GDP增速在10%左右,扣除通胀影响基本在预期区间内。我们认为“6%以上”这样一个目标增速更有利于稳定各类主体的预期,特殊时期导致的基数问题而引起的目标值的大幅跳跃不利于平衡中期增长目标的规划,而非“压降增速”。此外,两会政府工作报告的内容更多的聚焦于扩内需、改善民生与优化经济结构上,比如提高小规模纳税人增值税起点、将制造业企业研发费用加计扣除比例提高100%等,均着眼中期增长动能。

震荡调结构,接受不完美,聚焦中盘蓝筹。定价逻辑正在发生变化:1)沪深300高估值隐含的股票长期回报已降至近十年低位,贴现率预期的上行使得原有抱团结构显得昂贵,成长与价值风格将开始再平衡。2)美国相对中国实际利率的差已经开始扭转,将推动弱美元周期结束,美债+美元上升,外资新兴配置的不稳定性也在上升。3)A股的盈利结构开始下沉,盈利增速与市值结构之间不再呈现同向线性关系,Q4中盘公司盈利改善开始加速。我们认为,前期抱团已经瓦解,震荡调结构,但并非指向没有业绩、讲故事的小妖票,也非寻找纯粹低估值的方向。我们认为投资者未来需要接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势,我们称之为中盘蓝筹,如细分赛道白马以及龙二、龙三等。

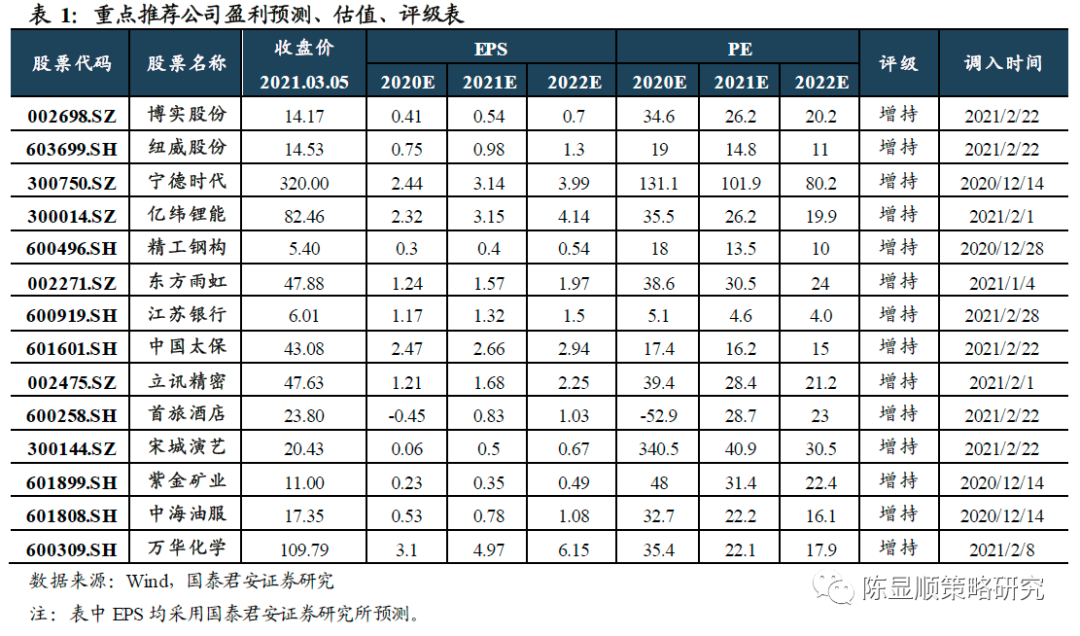

盈利景气是核心,紧握结构的抓手。1)高景气延续的全球原材料周期:石化(中海油服)/基化(万华化学);2)外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(纽威股份/博实股份);3)两会碳达峰、碳中和部署主题:新能源(宁德时代、亿纬锂能);4)科技调整后机会:电子(立讯精密)4)受益于经济修复与利率上升的金融:银行(江苏银行)/保险(中国太保)。此外,看好南下港股,推荐稀缺性、盈利修复(石化/煤炭)两主线。

维持震荡3450-3700点,临近下沿反弹在即

维持3450-3700点震荡格局,临近下沿乐观一点。近两周以来由于海外通胀预期的上升以及投资者对贴现率的担忧,A股市场尤其是前期抱团股出现迅速且猛烈的调整。当下的核心焦点在于贴现率预期的上升与部分高估值股票之间的矛盾,但从整体A股来看估值并不贵,自从2000起计算,当前上证指数PE分位数43%,Wind全A为58%,中证500为26%,远低于沪深300的74%与创业板指的84%。因此当前的问题其实更多的是结构性矛盾,而非总量问题。在中小盘结构当中,周期公司数量与市值占比均相对更高,随着经济复苏的纵深与景气的扩散,更多的抱团外的行业、公司有望进入盈利和估值的改善。另一方面,利率的上升一部分反映的是经济增长的加快,其次是通胀预期的上行,在短期剧烈的通胀预期波动后,我们认为未来通胀预期的斜率有望收敛,恐慌情绪也有望逐步缓和,投资者的视角还会回到基本面的改善上来。维持3450-3700震荡判断,临近下沿,乐观一些。

“十四五”开局,6%增速目标旨在稳定中期目标,而非主动压降

“十四五”开局,6%增速目标旨在稳定中期目标,而非主动压降。投资者普遍认为两会政府工作报告对于2021年6%的增长目标低于预期的7%-8%的水平,但财政赤字率隐含的名义GDP增速在10%左右,扣除通胀影响基本在预期区间内。我们认为“6%以上”这样一个目标增速更有利于稳定各类主体的预期,特殊时期导致的基数问题而引起的目标值的大幅跳跃不利于平衡中期增长目标的规划,而非“压降增速”,并且就业目标也会制约主动压降增速的能力。此外,两会政府工作报告的内容更多的聚焦于扩内需、改善民生与优化经济结构上,比如提高小规模纳税人增值税起点、将制造业企业研发费用加计扣除比例提高100%等,可以看出作为“十四五”的开局之年,政策着力点大多在于中期增长动能。

震荡调结构,接受不完美,聚焦中盘蓝筹

震荡调结构,接受不完美,聚焦中盘蓝筹。定价逻辑正在发生变化:1)沪深300高估值隐含的股票长期回报已降至近十年低位,贴现率预期的上行使得原有抱团结构显得昂贵,完美逻辑出现裂痕,成长与价值风格将开始再平衡。2)美国相对中国实际利率的差已经开始扭转,将推动弱美元周期结束,美债+美元上升,外资新兴配置的不稳定性也在上升。3)A股的盈利结构开始下沉,盈利增速与市值结构之间不再呈现同向线性关系,Q4中盘公司盈利改善开始加速。我们认为,前期抱团已经瓦解,震荡积极调结构,但并非指向没有业绩、讲故事的小妖票,也不是去寻找纯粹低估值的方向。我们认为投资者未来需要接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势,我们称之为中盘蓝筹,如细分赛道白马以及龙二、龙三等。

盈利景气是核心,紧握结构的抓手

盈利景气是核心,紧握结构的抓手。1)高景气延续的全球原材料周期:石化(中海油服)/基化(万华化学);2)居民与企业部门同步复苏下需求与盈利扩散+外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(纽威股份/博实股份);3)两会碳达峰、碳中和部署主题:新能源(宁德时代、亿纬锂能);4)预期充分调整、回归基本面增长及再通胀交易的“量”上由外需驱动的科技:电子(立讯精密);5)受益于经济复苏及利率上升的银行(江苏银行)/保险(中国太保)。此外,周内港股史上第一次上调印花税率打乱南下节奏,但综合考虑港股市场在新兴与特色产业、垄断性产业的标的优势及疫情缓和带来的全球经济复苏,我们持续推荐稀缺性(在线教育/投资及医药消费/5G/汽车消费)、盈利修复(石化/煤炭)两条主线。

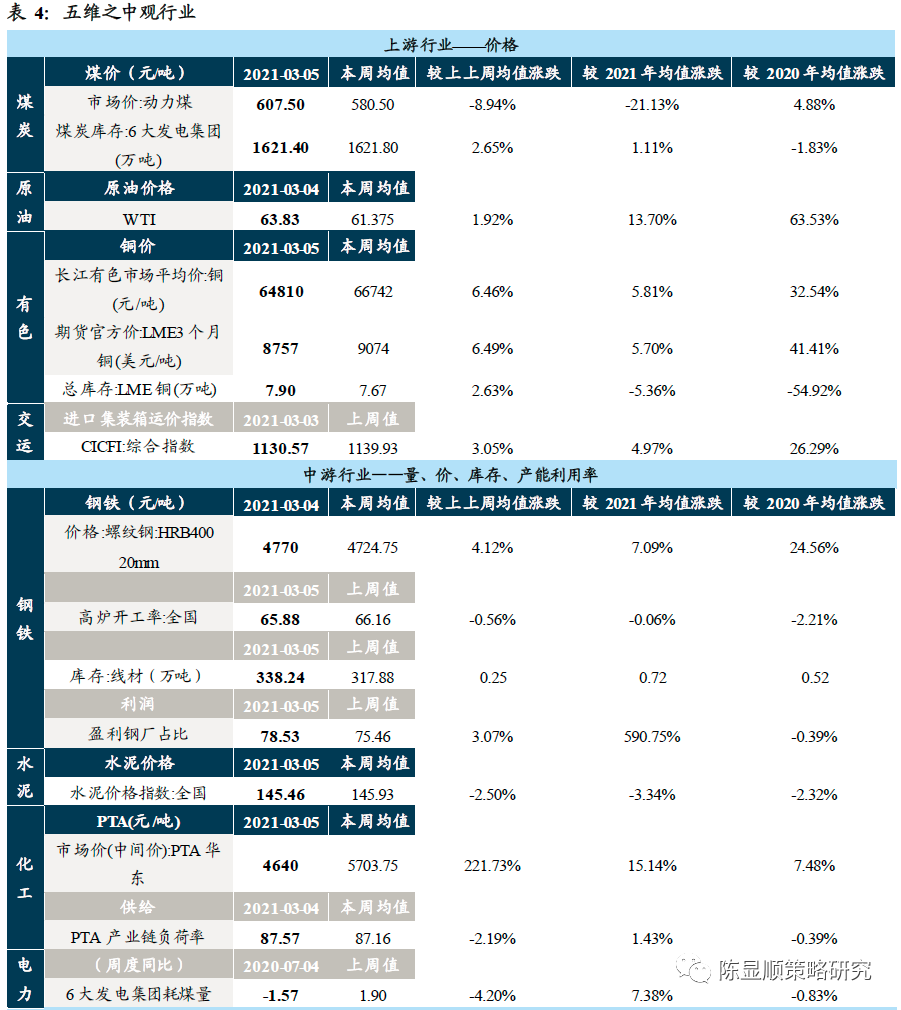

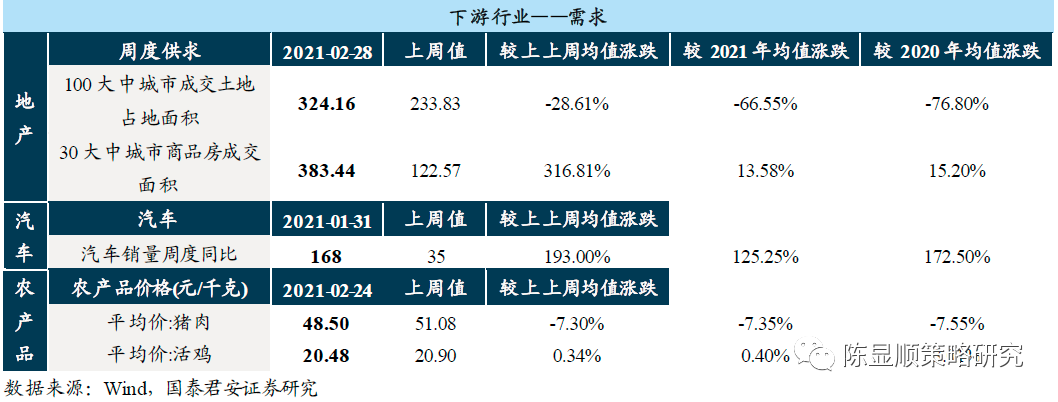

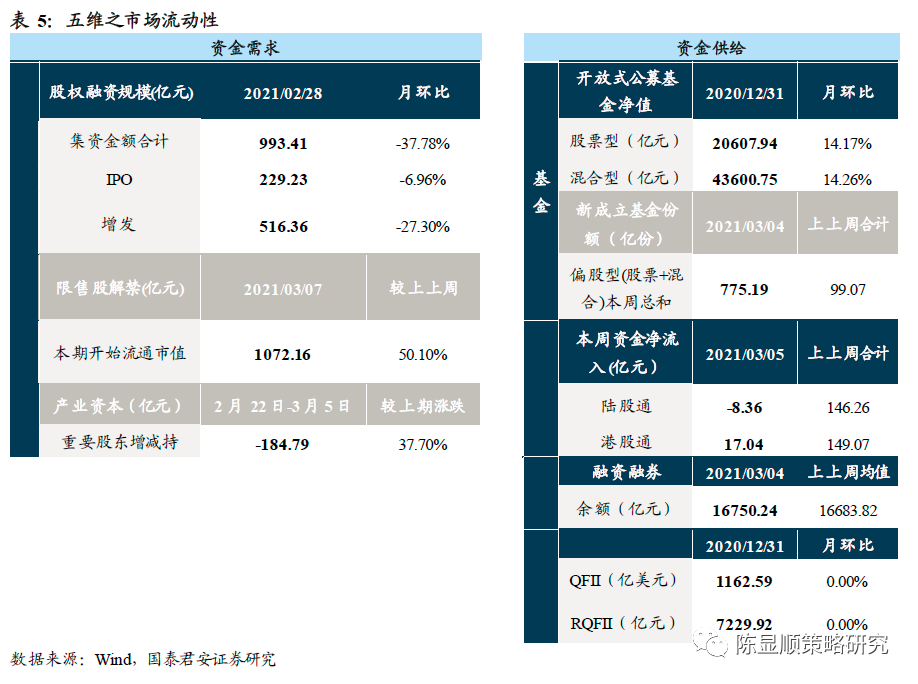

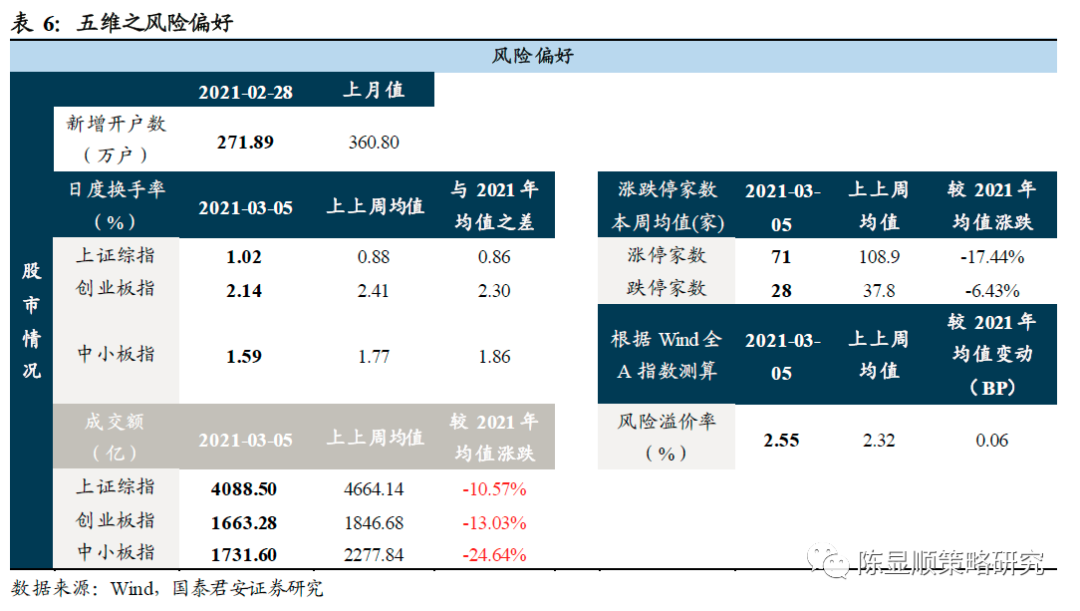

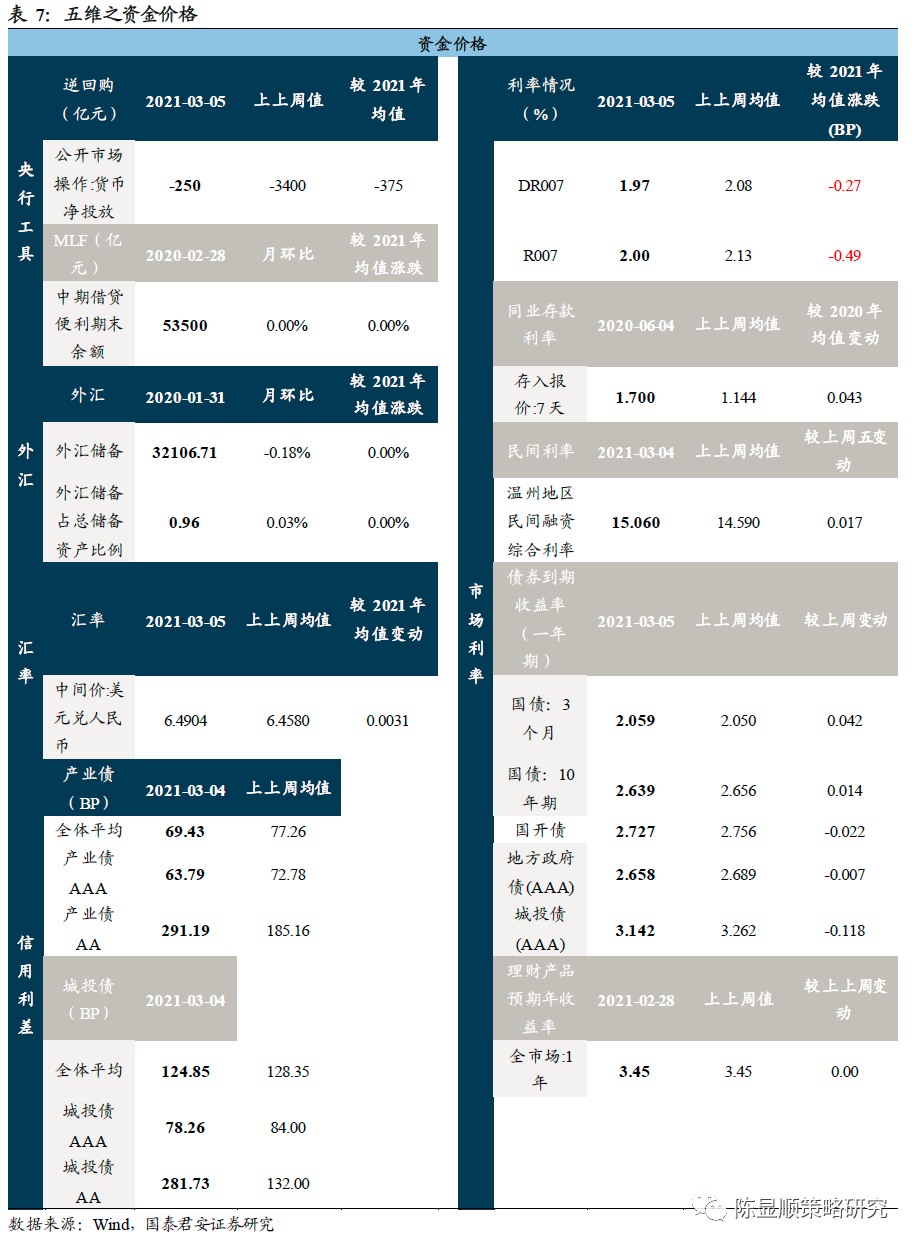

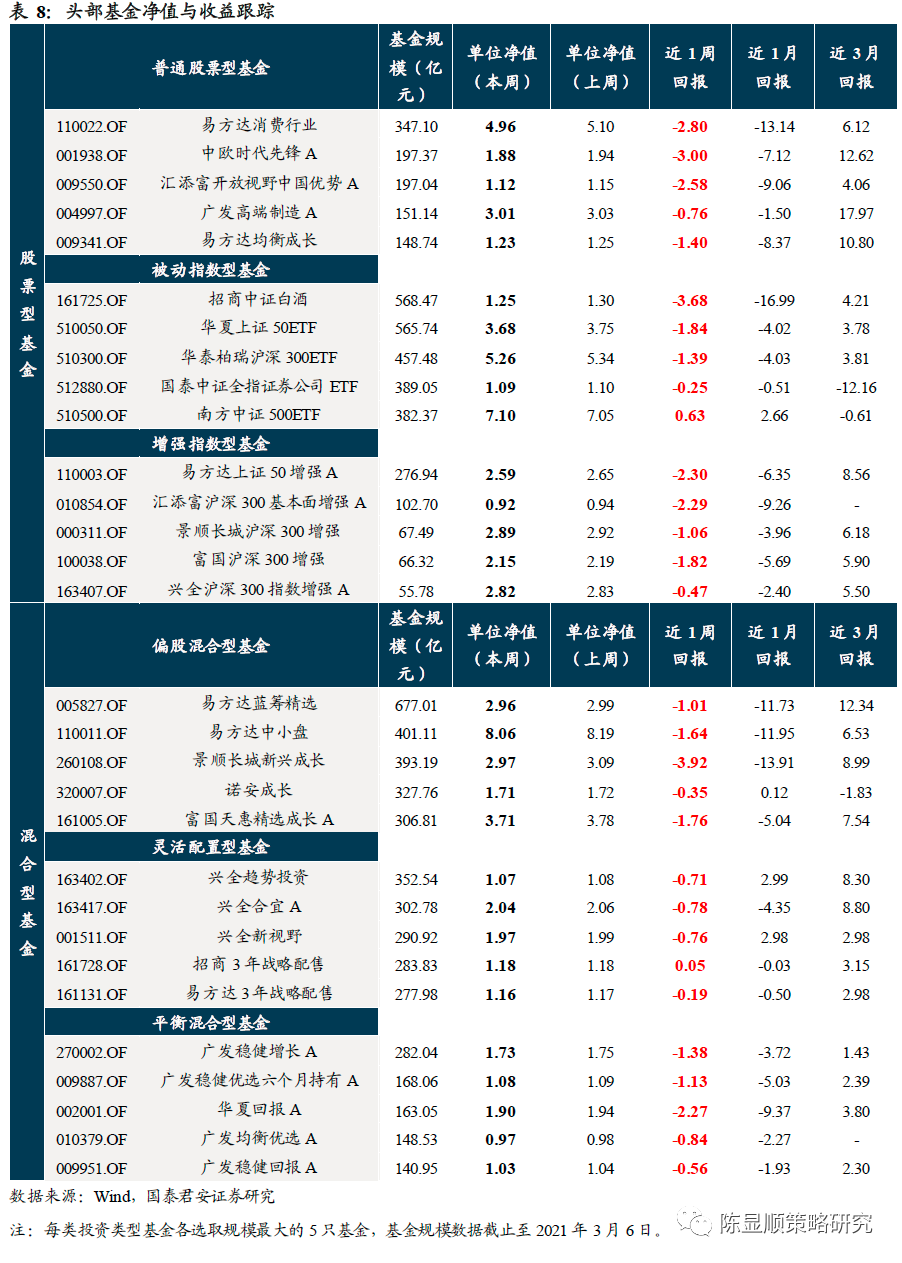

五维数据全景图

- 【上周热点回顾】国务院金融委发声提振市场信心,美联储加息“靴子落地”......

- 3月以来超百家公司获机构密集调研 你看好谁?

- SEBI,交易所探针股权,衍生品贸易违规

- “全款抽签买房”刷屏!深圳首例按参考价卖房诞生?真相原来是这样的

- 以改革促进城镇老旧小区改造

- Sobha从更高的InputCredit中受益于GST

- 兰维尔·辛格(Ranveer Singh)在2018年赢得了人心,并统治了票房

- 德里的汽油价格达到了四年高的柴油,最诚挚的柴油;常见的人像neverbefore一样击中

- SEBI寻求澄清10个概述的IPO计划

- Balaji Telefilms评分:没有评分;甚至甚至会突破FY20AND

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 股票幻灯片,美元附近5周高,因为鲍威尔恢复了喂养速度菲尔斯

- 贸易商,马哈拉施特拉邦的金钱人想要Cost on Cottlemoved

- 分析师角落/ Vedanta - 维持“购买”Rs175的目标价格

- 在康明斯印度修改“买入”,TP为RS862

- GMR基础设施评分:买;季度的表现是一个混合袋

- 分布式电视网络Sator 通证上市取得新进展

- 油价上涨减少了美国钻探活动,蓬勃发展的工作

- 北京摇号新政来了!优先照顾“无车家庭” 每人最多保留1个指标

- Warburg Pincus说,将继续仍然在IDFC银行首都Firsitmerger投资

- 分析师角:在Motherson Sumi上重申FY25Target