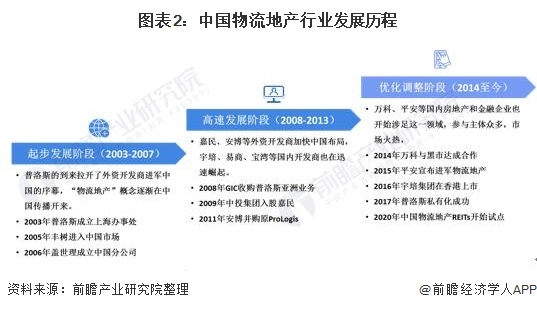

随着中国市场经济的发展,商品交易的深度和广度得到拓展,经济增长对物流的需求也在不断增加,进一步带动物流地产的蓬勃发展。自2003年普洛斯进入中国大陆市场开始“圈地运动”,国内物流地产的发展拉开序幕,目前,基于国内行业用地限制和经济发展转型的需求,物流地产市场已经进入优化调整阶段。

物流地产是由美国普洛斯(Prologis)公司率先提出并实践的,开始于上世纪80年代,至今为止已有将近40年的历史。普洛斯对物流地产的解释是:根据客户的需求,选择合适的地点,建设、运营与管理专用物流设施,并且采用本地与全球的专业技能开发物流配送设施,与客户(比如制造商、零售商、物流公司等)建立密切的合作关系,为其在合适的时间与合适的地点,提供合适的现代物流设施和专业的物业管理服务,实现货物从供应地向接收地的流通。现代物流地产的范畴一般包括物流园、物流配送中心、物流仓库、物流分拨中心等物流业务的不动产载体,

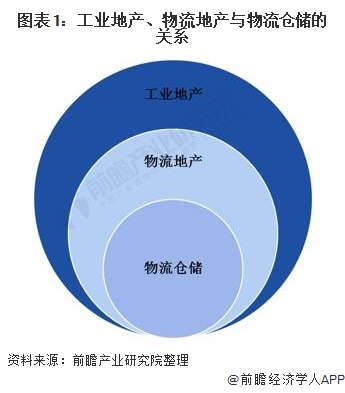

物流地产是工业地产的细分领域,也是传统物流仓储功能和服务的延伸业态。

——物流地产与工业地产

物流地产依托土地资源和基础设施,物流地产的资产形成包含选址、建设、出租等环节,最终实现物流与不动产的结合,因此物流地产属于工业地产的范畴。

——物流地产与物流仓储

物流地产不仅仅局限于传统意义上的物流仓储,是在经济全球化与供应链一体化背景下的仓储,是在现代物流系统中以满足供应链上下游的需求为目的,在特定的有形或无形的场所、运用现代技术对物品的进出、库存、分拣、包装、配送及其信息进行有效的计划、执行和控制的物流活动。

物流地产行业发展阶段

2001年中国加入WTO后,大量外资企业进入中国,提出“物流地产”概念的普洛斯于2003年进入中国开始“圈地运动”,同时将仓储物流设施的国际标准带入国内,至此国内物流地产的发展拉开序幕。

行业市场规模增长趋缓

从物流保管费用规模来看,近几年基于国内物流行业的稳健增长,拉动物流仓储费用逐年提升。2010-2019年物流保管费用保持增长态势,到2019年中国物流保管费用达到5.0万亿元,同比增长7.4%,占物流行业总费用规模的34%;

从仓储固定资产投资完成额增速来看,2012-2016年保持高增长趋势,但从2017年开始国内仓储固定资产投资完成额下降明显,2020年有所回升但仍低于2016年以前水平。

整体来看,近几年国内仓储行业固定资产投资大幅收缩,但市场规模依旧保持增长态势,反映出国内物流地产行业从增量市场高速发展转向存量市场转型升级的发展阶段。

新冠疫情的影响分析

受新冠疫情影响,2020年初国内仓储市场发展受阻,但自3月份开始,仓储市场迅速恢复至50%荣枯线以上水平,2020年12月,仓储业务量指数为54.4%,保持在扩张区间,反映出仓储业务需求在上月高速增长的基础上,依旧保持旺盛的态势。

注:2020年9、10月份数据未公布。

基于国内以内循环为主的双循环发展格局以及未来新冠病毒疫情将逐渐得到控制的预期,预计2021年国内仓储市场需求将保持增长态势,将进一步促进物流地产行业发展。

另外,疫情期间的物流服务效率面临挑战,使得在运营效率上有明显优势的高标仓得到行业的广泛关注,而大量提供基础仓储服务的传统物流地产商业务运营面临挑战,疫情对行业的物流服务升级起到一定程度的促进作用,行业将迎来新一轮变革。

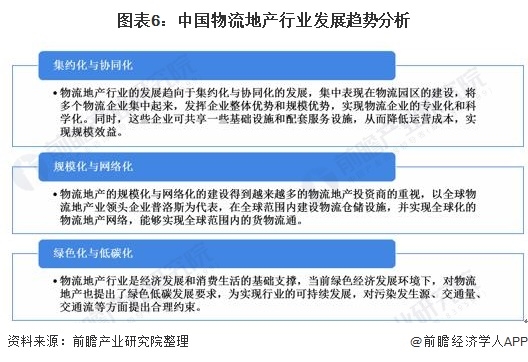

物流地产行业发展趋势

目前物流地产已经进入优化调整阶段,在新的国内外经济环境和发展阶段,物流地产将朝向集约化与协同化、规模化与网络化、绿色化与低碳化方向发展。

- 政府工作报告五大房地产关键词解析:房住不炒、大城市、租赁住房、新市民、老旧小区

- 三星重型股价下跌27 PCT在黯淡的预测中,权利提供了

- 政府的黄金计划得到aceackpush

- ICICI证券:在ASTER DM Healthcare上维护“购买”,TP RS168

- “顶流”基金经理能力圈大揭秘!“追星”的不止基民 还有券商分析师!

- 欧盟监管机构将调查宜家在荷兰的税收协议

- 约起来!第12届重庆火锅节10月正式亮相 全国300余家火锅品牌齐聚山城

- De Nora India Standalone 2019年6月的净销售额为1,004千万卢比,同比增长9.96%

- IEX股价下市;股票交易价格为2%折扣于交易所的IPO价格

- 股票角:'购买'SBI Life,Thopany的强烈季度

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 政策暖风频吹 险资加码权益类资产

- Hawkish RBI分钟:债券收益率飙升,卢比罗斯

- BNP Paribas表示,Sensex将于2021年底达到50,500次;将ONGC,Marico添加到AsiaPortfolio

- 年报季公募调研大揭秘:3月至今近2000次 医药、科技、碳中和成热门

- 英国退欧会伤害拉姆齐医疗保健公司的股价吗?

- 主席 - 指定Ajaytyagi表示,SEBI是一个大责任

- CG电源探头:Sebi Bans Gautam Thapar frommarkets

- Sensex,混合全球线索的漂亮贸易挥发性;检查EdgeDay上的投资者

- 卢比在2天内以62辆含量达到新的1个月低美元; 2个原因为时

- 证监会:力争科创板股票依规平稳纳入沪股通标的