星石在2021年年度策略中提出了“经济新周期”的判断,认为经济不仅仅是疫情后的修复,而是一轮在供需缺口驱动下的产能扩张周期,其持续性或力度有望超预期。

何为产能周期?

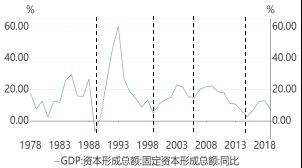

根据规律,经济学家将经济周期分成三个:20年左右的房地产周期(库兹涅茨周期)、10年左右的产能周期(朱格拉周期)和3-5年的库存周期(基钦周期)。

产能周期,又称设备投资周期,或朱格拉周期,是由法国经济学家朱格拉(C Juglar)提出。

产能周期产生的原因有多种:内生因素有设备损耗,外生因素有需求扩张、技术进步、政策等。当整个经济处于设备更新的高峰期时,会产生较多固定资产投资,拉动经济步入繁荣。

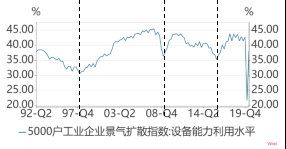

产能周期主要跟制造业有关,观测指标有:工业锅炉产量、挖掘机产量销量、工业企业产能利用率、5000户工业企业设备投资情况、通用设备制造业工业增加值、固定资产投资完成额等。

以各项指标来看,中国经济确实具有产能周期的特征,改革开放以来,我国一共经历了5轮产能周期,分别是1977-1987;1988-1998;1999-2008;2009-2016;2016-至今。

供需缺口扩大,新一轮产能周期开启

星石认为,本轮经济正处在一个新的产能周期的起点,绝不仅仅是疫情的修复。

在讨论本轮周期前,需要指出的是:

周期给了星石一个分析宏观经济波动的位置感,但并不建议周期轮回规律来判断未来,因为规律不是经济的驱动,只是现象总结。

比如,产能周期运行长短就不存在精确规律。以中国为例,1999-2008的产能周期历经10年,其中上行期长达7年,主要原因是98年纺织行业去产能出清后的再度扩张,以及2001年底我国加入WTO背景下的外需拉动。而2009-2016年的产能周期历经约8年,上行期较短,仅有约2年。主要是受四万亿投资驱动,从2011年起,过剩的产能就开始出清。

所以周期规律只能作为参考。结合现实情况,分析周期产生的原因来判断经济在哪个周期中,是更重要的。

产能周期本质上是需求拉动投资的供需错配问题。

星石之所以判断2021年是一轮产能周期启动,主要在于2009年那一轮产能扩张后,十年里都是漫长而彻底的产能出清,同时中国经济从高增速过度到中等增速,需求侧一直偏弱,所以企业投资的意愿一直不强。随着疫情后需求复苏,二者之间形成了产能缺口持续扩大,将驱动新一轮投产扩张。

供给端:三轮漫长的产能出清,压实了供给

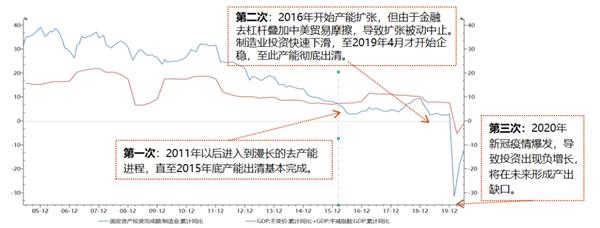

第一轮基本出清:四万亿后,2011年起,随着经济增速下台阶,总需求持续下滑,过剩产能开始被淘汰,主要发生在化工、造纸、玻璃、水泥、钢铁、煤炭、机械等传统行业领域,大量中小企业退出,存活下来的企业产能利用率也在下滑。

2016年供给侧改革和环保督察开启,行政化改革加速了产能出清进程,至此第一轮出清才基本完成。这轮出清也对应着09-16年这轮产能周期的下行期。

第二轮彻底出清:2017年金融去杠杆、2018年中美贸易战背景下,信用收缩、企业信心下滑,导致产能扩张被迫中止、制造业投资快速下滑,

第三轮过度出清:2020年新冠疫情爆发,需求暂时性冻结,再度冲击企业信心,导致制造业投资负增长,工业产能利用率降幅近10%,带来供给端的过度出清。

值得一提的是,新一轮产能周期本该在2016年就开启。实际上2016年三季度开始,产能扩张已经再度启动,固定资产投资完成额在当年有小幅上升,市场上当时也有对于新一轮周期开启的讨论,但是无奈遇上金融去杠杆和中美贸易战,导致戛然而止。星石认为,随着产能彻底有效地出清,新一轮产能周期虽然迟到,却并不会缺席。

需求端:国内需求已经复苏,2021年国内外需求提升将形成共振

从需求端来看,目前中国经济呈现出越来越强的内生性复苏能力:

出口增速高增长带动工业生产高景气、制造业投资加速修复,消费者信心持续回暖带动社会零售不断修复。

随着全球多只新冠疫苗将密集落地,预计高收入国家将在2021年夏天左右实现70%左右的接种率,届时,海外需求也将加速复苏。

在供需双方的共同作用之下,供需缺口已经出现,产能扩张即将开启,对经济的拉动有望超出市场预期。

为什么说产能周期对经济的拉动力更强?

与库存周期不同,产能周期的持续性更强和对经济的拉动力更强,其原理在于:

首先,产能周期是库存周期之上的经济活动增量。

在需求发生波动的时候,企业会先经历库存调整,再传导到产能利用率和设备投资。当供小于求时,会首先消耗企业库存,库存不足后,企业会加大产能利用,当产能利用率饱和,但仍不足以满足需求,企业才会考虑增加投资,购买更多的设备进行生产。所以说,产能扩张是在企业做出供需缺口足够大的判断后,才会出现的情况。

其次,产能扩张带动投资,经济的三驾马车里面,投资是很重要的分项,而且是先行指标。2019年底,投资对GDP增长的贡献率占到44%(其中制造业投资占投资的比例超过30%)。消费是滞后项,受投资、出口等驱动,当生产扩张、盈利提升,就业和工资水平也会得到相应拉动,带动消费增长。

最后,产能扩张能撬动更多环节,企业层面的消费。产能的建造过程,比补库存过程更复杂,也更耗时,不仅涉及到企业自身上下游,还关联到固定资产的生产方,如建筑企业、机械企业、交运与汽车制造企业等。产能的扩张,是企业层面的消费。根据广发证券研究显示,产能周期的运行与资本开支(资金)、在建工程(建设)、固定资产(投产)三个环节有关,而库存周期的运行可能只涉及到需求和库存。

所以,一旦产能周期启动,对经济的带动,会非常持久或力度较大。

新一轮产能扩张开启,谁最受益?

经济出清完成后,企业盈利将加速回升。逻辑如下:

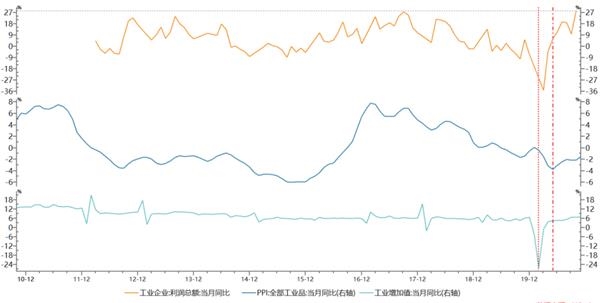

出清完成后,需求的改善,企业产量率先响应,企业盈利开始修复;随着需求进一步扩张,但产能供给难以快速跟进,因此供给缺口开始出现,价格上涨,企业盈利加速上升。

今年已经在演绎这个逻辑链条,先是工业增加值(绿线,代表工业产出量水平)率先见底,说明企业产量响应需求修复→然后工业企业利润(黄线,代表盈利)见底,说明企业盈利开始修复→PPI(蓝线,代表工业品价格)见底,说明供给缺口出现导致价格上涨→企业盈利(黄线)强劲反弹。

11月工业企业利润总额同比增长28%,实现有数据以来的最高值。印证了供给完成出清、新一轮产能扩张周期开启的判断。

星石预计2021年上市公司业绩增长近10年最强劲的,盈利是2021年股市的核心驱动。

投资要有阿尔法,需要优中选优。

在盈利驱动大潮下,谁是盈利弹性最大的“王者”?

2021年,星石更关注高资产壁垒的公司。这类公司有着重资本或厚渠道的核心经营资产,将充分受益于经济扩张。

因为这类核心经营资产的新增供给形成,需要较长时间,因此供给刚性显著。比如需要较长的建设周期才能形成固定资产的产能,或需要持续研发投入和技术积累才能实现的产出效率,或是需要消耗大量时间和资源才能形成网络化的渠道资源。

这导致这类企业议价能力强劲,在需求改善下,企业盈利将增长强劲,或增长持久性较好。典型行业包括:有色、高端装备、可选消费、线下服务等。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24