1、跨周期宏观调控的含义与目标

跨周期宏观调控是相对于传统的逆周期调节而言的。传统的逆周期调节主要是从总需求角度出发,假定社会有效需求会偏离均衡点,当有效需求过热时,政策采取紧缩的货币或财政政策将总需求拉回到均衡点。相反,在有效需求不足时,政策采取扩张性的政策,从而平滑经济的周期性波动。而跨周期调控的目标不仅在于平滑经济周期性的波动,还在于解决经济中的长期问题。沿着这个思路去理解跨周期调控,那么相应的政策措施应该追溯到2015年的供给侧改革。

跨周期宏观调控目的是解决当前经济运行中面临的结构性问题、长期性问题,这与实现“在质量效益明显提升的基础上实现经济持续健康发展”相匹配。过去在经济下行期每每采取的货币放松、地产限购松绑造成了房价高企,这种逆周期调节显然已经与“实现经济持续健康发展”相违背。

第一,跨周期调控主要针对长期问题。

过去宏观调控一般是短期的、被动的需求对冲政策,较少涉及“跨周期”,因为在特定时期,长期因素相对稳定,总是短期因素交织作用,这样只需要重点对冲短期因素给宏观经济运行带来的扰动即可。

而当前宏观调控的特殊性在于,除了短期因素引发经济波动外,多种长期力量同时发生变化:第一,世界格局发生重大调整,特别是中美关系的重大变化;第二,我国经济正处于转向高质量增长的重要转型期,经济社会转型期是风险、特别是系统性风险的易发期,需要高度关注的经济领域风险包括:产能过剩与投资不足,房地产泡沫,实体经济的过度金融化风险;第三,经济的潜在增速还处在寻底期;第四,新冠疫情的影响目前看也具有一定的长期性。

为了应对当前的复杂局面,政治局会议提出了“以国内大循环为主体,国内国际双循环相互促进的新发展格局”、“以疫情防控和经济社会发展工作中长期协调机制”和“坚持结构调整的战略方向,更多依靠科技创新”的应对方向和战略。

第二,跨周期调控更侧重结构性问题。

逆周期调控一般对总量进行调控,跨周期调控主要针对结构性问题,其目的在宏观上是提高经济的潜在增速,中观上是发展新兴产业、优化产业结构,微观上是提高要素的使用效率。

2、跨周期调节的分析框架

(1)政策调控为什么要跨周期?

吸取2008年金融危机的经验和教训。为应对2008年金融危机的影响,全球各国都采取了扩张性的财政政策和宽松的货币政策。中国同样进行了大规模的财政和货币刺激,这带来了较高的经济增速。但同时我们也看到了大规模刺激带来的后果,如产能过剩、僵尸企业等。

中国经济正处在增速换挡期,需要同时兼顾短期和长期问题。第一,增速换挡期需防止经济失速。经济增速逐渐回落过程中,政府存在天然的刺激冲动,但由于人口红利逐渐消失,潜在经济增速回落,刺激只能带来一时的经济增长,但留下来的产能过剩却需要长时间的出清。第二,增速换挡期关键需要促进提升全要素生产率。过去粗犷的发展模式一去不复返,未来只能越来越依靠全要素生产率的提高来促进经济发展,跨过中等收入陷阱。可见,经济增速换挡期,政策既有防止经济失速的冲动,又有促进全要素生产率的长期需求。

(2)怎样跨周期调节?

当前强调宏观调控的“跨周期”设计和调节有其特定背景。7月30日的政治局会议指出,“经济形势复杂严峻,不稳定不确定性较大,遇到的很多问题是中长期的,必须从持久战的角度加以认识”,要求“加强前瞻性思考、全局性谋划、战略性布局、整体推进,实现发展规模、速度、质量、结构、效益、安全相统一”。中央此时提出宏观调控“跨周期”设计与调节,应是寄希望于通过“设计和调节”,以应对复杂严峻的经济形势,解决中长期问题,防范化解风险,实现稳增长和防风险长期均衡。

事实上,近年来我国的宏观调控已基本形成了以供给侧结构性改革为主线,以货币政策和财政政策等逆周期需求管理工具为重点,守住不发生系统性风险为底线的宏观调控政策框架。此外,我国还根据不同时期宏观环境不同,针对就业、消费、投资和区域发展等领域,出台相关政策,构建了房地产调控的长效机制等。在疫情期间,央行保持了很强的政策定力,坚持不搞大水漫灌,实施结构性的货币政策,实际上都是在调控上兼顾短期和长期的结果,亦属于跨周期宏观调控。

在经济增长低于潜在增速的时期,政府倾向于保持货币和财政政策的适度宽松,结构性的改革措施推行会放缓;而当经济增长高于潜在增速的时期,政府倾向于保持略紧的货币和财政政策,加快推行结构性的改革措施。

3、2021年财政政策重心在于居民消费和科技创新

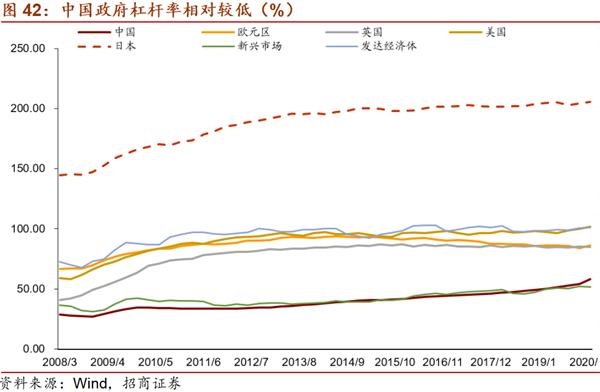

从国际比较而言,当前中国政府的杠杆率相对较低。即使在这样的背景下,我们依然看到疫情期间中国的货币和财政政策保持了很强的定力,其原因在于政策重心不仅要考虑短周期的经济波动,还要考虑解决中长期的结构性问题。

短周期看,国内经济增速将大体修复至潜在增长水平,因此预计年底的中央经济工作会议和2021年的两会上,对于财政和货币政策会继续保持中性甚至略微偏紧的态度。具体而言,2021年地方政府债可能不会像往年一样提前发行。截至2020年10月末,仍有533亿元的地方政府专项债未曾按计划发行,截至9月末,财政支出完成了全年预算的70.7%,进度也明显低于往年。

我们根据2017-2018年经济处在潜在增速附近或略微高于潜在增速的时期的数据来预测2021年的财政数据,大体如下表所示:

长期而言,中国财政政策的重心将向居民消费、医疗、科技等领域倾斜。由于体制机制的不同,我们看到过去中国与发达国家在政策刺激的方向上存在很大不同。美国的财政刺激大都围绕着选民做文章,而中国更倾向于围绕GDP做文章,包括大力搞基建等。未来,在中国轻增速、重质量的目标下,中国财政政策的重心将向居民消费、科技创新领域倾斜,具体包括:1)经济发展取得新成效,重在创新能力提升。2)社会文明程度得到新提高,重在问题产业发展。3)生态文明建设实现新进步,重在新能源的使用比例。4)民生福祉达到新水平,重在卫生健康体系和乡村振兴战略全面推进。5)国家治理效能得到新提升,重在国防和军队现代化迈出重大步伐。

根据以往的历史经验,当经济在潜在经济增速附近时,政府倾向于更加关注结构性的经济问题。但是经济有其周期运行规律,2021年下半年很有可能出现经济增长低于预期的情况,相似情况参考2018年的去杠杆过程。

4、2021年货币政策:宏观审慎和结构化

短周期看,2021年货币政策可能会略微收紧。第一,2021年政策可能会重提宏观杠杆率目标,货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上;第二,货币政策要把握好稳增长和防风险的平衡,既不让市场缺钱,也不让市场的钱溢出来,保持货币供应与反映潜在产出的名义GDP增速基本匹配。尽可能长时间地实施正常货币政策,保持正常的、向上倾斜的收益率曲线。

长期视角下,货币政策将更好适应经济高质量发展的需要,包括:第一,更加重视结构性的货币政策,为涉农、小微企业、民营企业等提供持续支持,与财政、产业、就业、科技等政策密切配合,促进经济绿色复苏和发展。第二,宏观审慎管理。近日,银保监会信托部日前向各地银保监局下发《关于开展新一轮房地产信托业务专项排查的通知》,要求继续严控房地产信托规模,按照“实质重于形式”原则强化房地产信托穿透监管,严禁通过各类形式变相突破监管要求,严禁为资金违规流入房地产市场提供通道,切实加强房地产信托风险防控工作。另外,房地产融资政策“三道红线”可能会在2021年进一步推广。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 收益预览:康宁(GLW)第四季度收益预计将下降

- 数据中心产业链全景梳理及区域热力地图

- 日产汽车9月销量14.2万辆 同比增长5.1%

- Markets @ Moneycontrol:漂亮的人可能会开平; 3只股票可以带来10-21%的回报

- 舍得酒业摘帽后股价屡创新高 “复星时代”下加速复兴

- GST对Sensex,Nifty:市场上涨,消费者股票

- PNB骗局的影响:银行家为员工的不当行为寻求更高的保险额度

- 金色徘徊在Firmdollar上的五周低点附近

- A2Z Infra Engineering股票飙升超过7%的盘中的袋装订单价值96亿卢比的订单Fromjusnl

- 重磅!2021年全国先进制造业发展政策汇总与解读分析(全)