有色板块的回暖已经有些时日了,我们一直想等一个更合适的硬核研报发布时间,没想到等来了大突破…目前来看,有色板块是最有希望接力白酒行情板块,铜价走出10年低谷,有望带来一个长周期的回暖。

有色金属是一个大类,今天主要只挑铜来着重分析,钴锂等早已跟随新能源炒过一波又一波,所以我们优先聚焦长期底部的品种进行分析,但注意短期上涨过快注意个股风险。

一、供需格局由松转紧

今年年初,由于疫情影响,国内铜企及下游企业均推迟复工,工业金属供需整体呈现两弱格局,价格出现快速下跌。

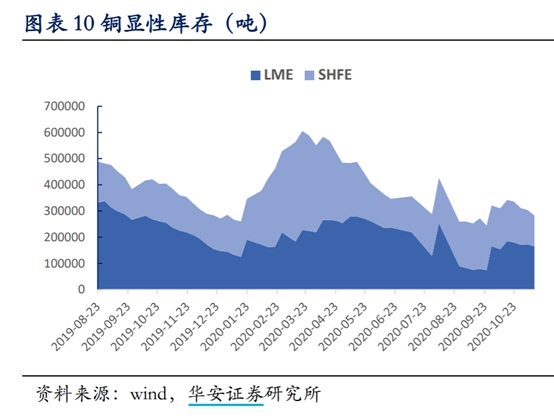

但是,随着3月后国内经济逐渐复苏,呈现出国内去化速度快,全球整体显性库存低位运行“铜”库存环比变化值显示,需求比供应恢复更快,令期铜快速反弹。

国际铜研究小组(ICSG)近日发布20-21 年铜市场预测报告称,世界矿山铜产量今年将出现连续两年下降。而铜消费量2020年将保持不变,预计2021年铜需求增长1.1%。因而铜的供需格局由松转紧。

截至11月16日,COMEX铜从今年3月份接近历史底部后,快速反弹超50%,目前报3.238接近2018年6月的高位3.33。

铜(精炼铜)的终端消费中,·中国电力建设约占53%,家用电器约占12%,交运设备用铜占9%,房屋建设(不包含线缆)约占2%,电子产品与印刷电路板用铜占6%,其他占18%。值得注意的还有,因电力建设、家用电器都与房地产有着密不可分的关系,有分析认为铜消费情况可关注四大领域,电网投资额、房屋竣工面积、空调销售情况以及汽车消费情况。

电网投资额:今年1-9月份国内电网基本建设投资完成额累计值2899 亿元,同比微降1.8%,今年国家电网计划投资额为4600亿元,比去年实际完成额增长2.8%,以此推算,四季度仍有小幅度增长的空间。

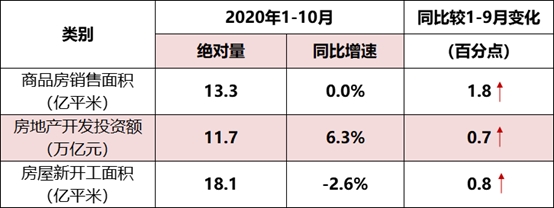

房地产:国家统计局数据,1-10月全国房屋竣工面积为4.9亿平方米,同比下降为9.2%,降幅较1-9月收窄2.4个百分点。其中10月竣工面积同比增长5.9%,主要原因是前期发行的转向债逐渐落地,资金充裕,而地产企业受三条红线影响,不断加快地产后期施工进度导致竣工面积大增。(铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。)

空调销售:数据显示,空调前十月内销量突破14年全年峰值,全年内销增速大概率突破45%。此外,双十一大促持续引领家电销售。白电方面,线上空调以销量增速83%、销额增速103%遥遥领先,冰箱、洗衣机、冰柜线上销量增速分别达59%、37%和31%。

汽车销售:中国汽车工业协会获悉,10月,我国汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分别增长11.0%和12.5%。截至10月,汽车产销已连续七个月呈现增长,其中销量已连续六个月增速保持在10%以上。

特别注意,全球新能源汽车自2020年开始重获高速增长将逐渐成为铜需求的重要增长点。据安信金属测算,2020~2022年全球新能源车产量有望达307万辆、385万辆、480万辆。预计带来25万吨、31万吨、38万吨新增铜需求,约占全球铜需求量的1.05%、1.3%、1.6%。

二、经济增长+美元贬值驱动预期

疫情以来,美联储推出无限QE及一系列刺激经济政策,对应的是美债收益率大幅走低,和美国M2增速大幅提升,并且因为疫情影响,这轮QE的持续时间可能很长,通胀预期自然愈发高企。

而在通胀时期,避险资金会流入大宗商品市场,可见今年黄金价格连续刷新历史新高。在黄金之外,资源品亦会受到关注。

特别是当经济增长与美元贬值同时驱动,就会成为商品大幅上涨的原始动力。其中,铜有望成为基本金属中最亮眼的品种。

【小知识:铜素有经济晴雨表“铜博士”的美誉,广泛应用于现代工业的各个领域,主要包括电子电力、汽车、家用电器、建筑材料等等。因此铜的生产和消费与宏观经济运行密切相关,当存在经济增长预期时,能够让市场对铜产生期待,直观表现在期货市场上。】

三、全球铜矿开采成本系统性提升

在作出铜价长期看涨的判断中,采矿成本是必须要考虑在内的。

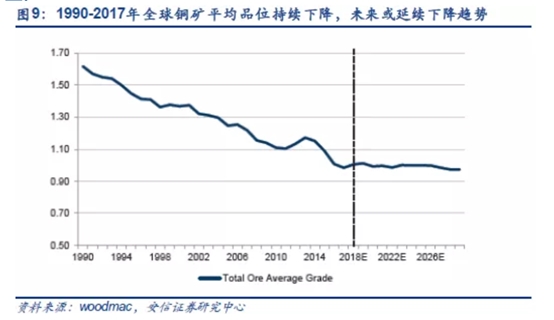

1、铜矿老龄化加剧,矿石品位下降。目前全球约有一半铜矿山的矿龄超过50年,开采时间过长导致矿石品位逐步下降,1990年至今,全球铜矿平均品位在持续下行。矿石品位的下降,即矿石所含的杂质增多,就会带来处理成本和固体废物排放的增多,特别是后者会带来明显的环境问题,进而增加治理成本,还可能制约产量。

2、采矿转移地下。前面说到矿石品位的下降,一个解决办法是往地下开挖高品位矿石。2019年全球第二大铜矿grasberg因品位下降,作业方式开始由露天转地下;2019年3月,Codelco旗下主力矿山Chuquicamata也因地上铜矿逐渐枯竭,品味逐渐下降,从露天开采转到地下开采。这也是铜价长期上涨的一个潜在原因。

3、劳动力成本上升。劳动力成本占总成本的26%,然而全球劳动力成本与过去4-5年相比已大幅上升。

四、小结

鉴于周一有色板块的爆发,很多分析摆出了商品牛市的判断。高盛在研报中直接点明:大宗商品将在明年迎来新一轮牛市,非能源类商品短期内就会上涨,能源类商品在冬季过后将迎来上涨。

事实上,在机构端由于期铜的迅猛上涨已经引起了重视,A股市场有所滞后,11月后股价重新抬头,周一(11月16日)一度爆发才得到广泛关注。

对此,我们归纳了几点市场的关注重点:

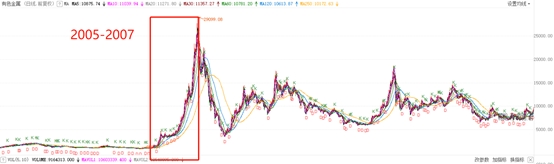

1、商品牛市是对投资者有强烈的诱惑。最为著名的商品牛市是2001-2007年,当时世界刚从1997金融危机阴影走出来,全球经济复苏,包括中国在内流动性泛滥、美元贬值、通货膨胀、美国重大军事行动等等,致使所有商品,资源品价格都出现了大幅上涨,A股中的10-20倍的资源股遍地都是。

2、明年全球经济复苏预期强烈。有效疫苗的不断出现,为明年平息疫情带来确定性的预期。摩根士丹利表示,预计明年全球GDP增长率为6.5%,高于市场普遍预期;全球经济将进入V型复苏的下一阶段,预计明年二季度经济将恢复到新冠疫情之前的水平。

3、个股分化严重。从整个有色板块或基本金属概念板块来看,目前板块指数在历史上的相对位置并不高,只是在底部附近。但部分个股已经完成翻倍,如西部矿业从今年6月底起启动,截至目前涨幅已超118%;云铝股份同期涨超90%。

但仍在历史底部附近的个股也有不少,如中国铝业、金钼股份等还未能走出震荡局势。

4、个股分化严重说明牛市未到,现在只是个股行情。市场忧虑的是基本金属的需求是否能如期爆发,现在的阶段是预期阶段提拉估值,下阶段是业绩兑现阶段,若行业性的需求真正爆发,那么商品牛市才可能到来,若不然还得跌回去。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24