精彩摘要

2021年A股与今年最大不同在于,增长和政策将从共进退演变为“一进一退”。

明年指数上出现很大的牛市,我觉得是有难度的。

中国经济转型,新老分化的故事,在2021年仍将上演。

年内仍适合“新”“老”均衡配置策略。预期明年一季度配置重心将重回偏成长的新经济主线,并贯穿全年。

全面注册制推行将加剧A股上市公司优胜劣汰。

11月12日,在中金公司2021宏观策略年度展望媒体会上,中金公司董事总经理、首席策略师王汉锋分享了他对2021年A股市场投资机会的看法。在王汉锋看来,2021年新老经济的分化仍将继续,而2021年的A股市场与2020年最大的不同在于,增长和政策将从共进退演变为“一进一退”。在此背景影响下,当前其认为仍适用于新经济和老经济均衡配置的策略,但随着政策退出步伐加快,明年一季度,市场配置重心或将重回偏成长的新经济公司,并成为贯穿全年的投资主线。

以下为发布会上演讲实录精编:

2021年增长和政策演变为“一进一退”

2020年我们的年度策略报告题目叫做《2020:以“新”携“老”》,也就是说,新经济(消费、医药、科技、先进制造等)是市场的主线,老经济(原材料、金融、工业、公共事业等)可能比较弱,或者只有阶段性机会。

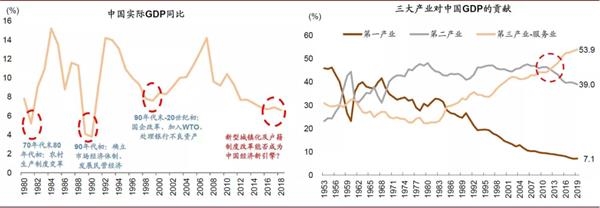

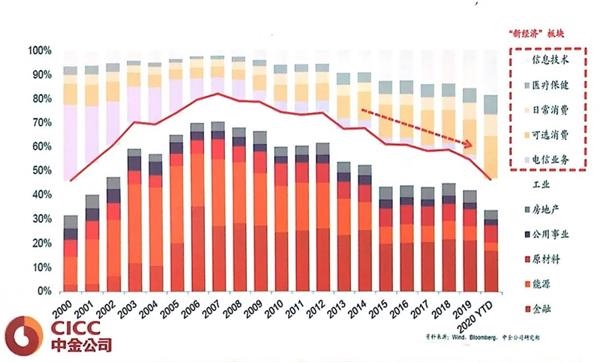

过去13年,每年的策略发布会我都会贯穿讲一个故事:即中国经济转型,新老分化的故事,我相信这个故事还会接着讲下去,2021年仍是如此。这跟中国目前整个宏观经济的发展阶段跟市场化阶段是密切相关的。即使2020年突发疫情扰动下,行业大格局、大方向趋势发展与我们之前的判断也并没有大幅的偏离,只是加速了很多趋势的实现。

图1:疫情影响下中国“增速下行”、“机构转型、新老分化”的趋势仍在持续

来源:中金2021年投资策略报告

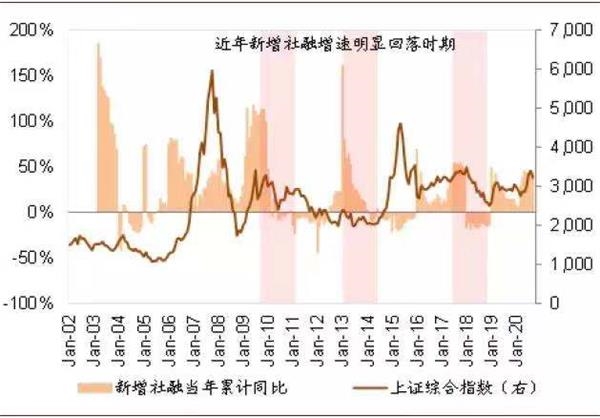

回顾过去10年,上证综指指数仍在3000点附近,但我国GDP规模增长都不止1倍了。中国市场其实是周期性波动和结构性趋势两个层面叠加的结果。站在当前时点,从上述两个角度来看,2021年的市场与2020年最大的区别是什么?

周期性角度来看,相较于2020年增长和政策共进退,2021年增长与政策将呈现“一进一退”的格局。就今年市场行情来看,疫情冲击后经济从底部逐步恢复,而为了应对百年一遇的疫情,政策上流动性偏宽松,这意味着两个力量同向支持市场上涨,这也使得今年疫情影响下的市场表现不错。

展望2021年,政策大概率会收紧,即进入紧信用周期。待政策推出节奏加快后市场进入拐点,指数表现预判可能偏中性。如果投资者指望明年指数上出现很大的牛市,我觉得是有难度的。但阶段性肯定有波动,投资者要关注政策、监管趋势等周期性层面的因素。

图2:信贷收缩周期与A股大盘指数表现

来源:中金2021年投资策略报告

另一个层面,结构性趋势方面,还是非常积极的,呈现的脉络仍是前面提到的新老经济分化、产业结构转换等。需要强调几点:一是产业升级。每个人对新经济的定义可能不同,但从我个人过去10年对中国经济研究的理解来看,居民对生活有更高的需求。而企业为了满足这些更高的需求不断进行演进,这两个方面结合在一起就是新经济。而居民层面对衣食住行康乐等方面更好的需求实际上就是消费升级,而企业为了满足消费升级而生产更好的高性价比产品,提供更舒适的服务, 就是我们所说的产业升级。这可以解释为什么前面我们把消费、医药、科技、先进制造等看做新经济领域。

想必大家都记得,今年三、四月份疫情影响下,市场担忧将出现逆全球化现象,担忧中国“世界工厂”的地位保不住。我们当时就写了篇文章,指出这个看法可能不对。在我们看来,中国制造有“大市场、大长全的产业链、大基建、人才红利”四大产业优势,而在此基础上,中国整个制造业还在成长一个产业升级的趋势,产业转移出中国仅是临时现象,而非系统性现象。中国的产业正从“三低一弱”(低附加值、低技术含量、低质量、弱品牌)逐渐转向“三高一强”(相对高附加值、高技术含量、高质量、强品牌),而这也是“双循环”发展的关键。

因此,中国“世界工厂”的地位不仅没下降,反而可能会增强。中国会从原来生产衬衣、袜子、家具等低附加值的“世界工厂”,逐步走向生产家电、汽车、新能源汽车、工程机械、医疗器械、医药等高附加值的“世界工厂”。

这背后最大的依靠就是中国的内需市场很大。也许大家会有困惑,为什么大市场就会造就“世界工厂”?根本原因在于生产都是有规模效应的。例如,投入10亿元建造一条生产线,生产100万件产品的单位成本肯定要比生产10万件要低。再比如,2010年中国生产智能手机全球份额很低,但如今占比却高达百分之六七十,这就很好阐释了内需大市场如何带动国内产业进行升级。未来不仅手机,家电、新能源汽车、新能源汽车零部件、工程机械、医疗器械甚至医药都存在这样的现象。大家不要低估中国即将成为有史以来全球最大消费市场所带来的影响。在这个大市场带动下,所生产单位产品的成本也将降到史上最低,这正是中国的竞争力所在,也是产业升级的基础。

另一个结构性趋势是绿色发展,“低碳环保”领域。在“十一五”到“十二五”中都有提到生态文明和绿色环保,预期“十四五”规划中也将有所体现。此外,疫情带动下数字化转型加速落地,而随着5G等应用的落地,数字化转型可能会再次加速,成为持续的大趋势。

年内仍适用新老经济均配配置策略

明年一季度或切换回新经济主线

但如今我们面临的问题是,结构性趋势的新经济股票都不便宜,偏贵,而老经济股票很多都趴在地上。所以虽然我们2020年的全年策略是新经济是主线,老经济是辅线。但从8月份之后,我们建议投资者配置上要“新”、“老”更均衡,老经济里的公司也可以看看,配置比例不能太低,新经济比例估值不便宜,适当降低配置比例。我们预期,明年一季度或者上半年,市场配置重心将重新回归到偏成长的新经济主线。

配置重心切换的契机在于,当前外围疫情还在演绎,中国仍有零星案例,还没有完全正常化。预期明年一季度,疫苗有望上市,外围疫情好转经济复苏,中国经济同比、环比预期都会不错,GDP有望出现10%左右的增长,那我们的支持政策就具备了更快的退出条件。而政策的快速退出,或将导致投资者对老经济相对谨慎,会再度转向具备可持续增长、估值相对合理的新经济。长周期来看,中国新经济还是主线,明年全年经济的主线也仍将是新经济。

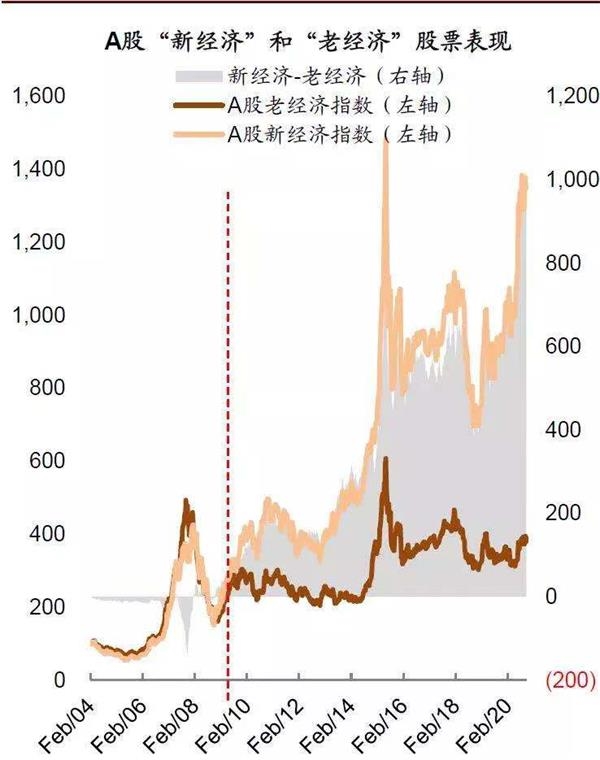

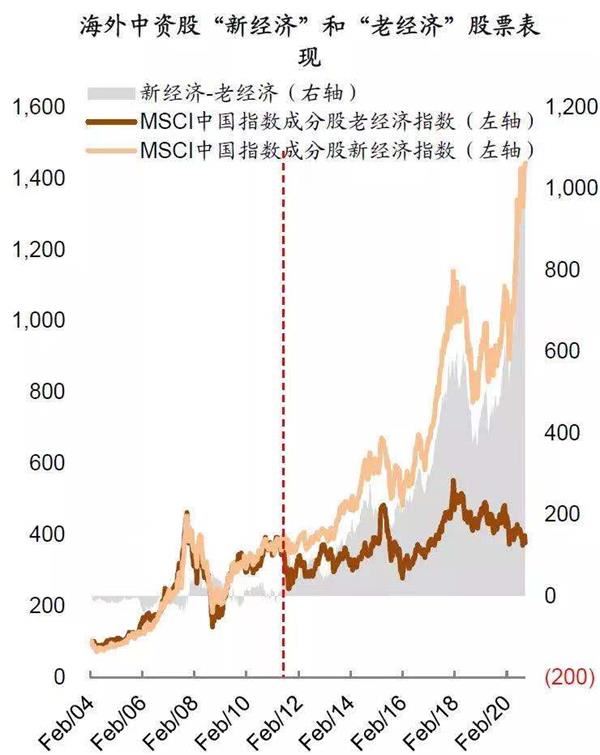

新老经济的分化是过去10年中国做投资最重要的基础,这个规律在港股也是成立的。我们对A股上市公司做过两个指数统计,新经济指数和老经济指数。过去10年,虽然A股上证指数横盘为主,但是如果把所有的A股股票分成新经济股和老经济股,会发现老经济指数基本上没怎么涨,但是新经济涨了6倍多,接近7倍,这比同期标普500指数的收益还好。所以这个市场是结构性的。

图3:A股“新经济”和“老经济”股票表现

来源:中金2021年投资策略报告

图4:海外中资股“新经济”和“老经济”股票表现

来源:中金2021年投资策略报告

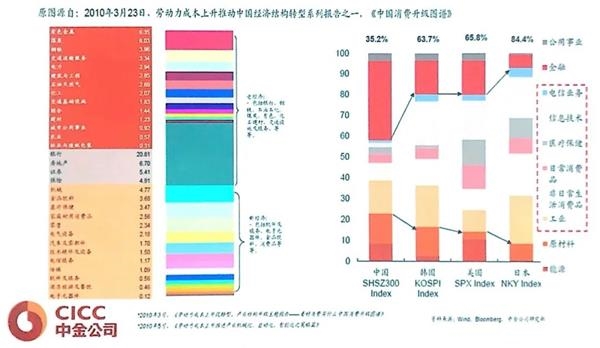

其实我刚才讲的那些消费升级、产业升级,实际上都是我们10年前写的研究成果。给大家看下10年前(2010.3.23)所写的报告中的两张图(见图5、图6),在中国经济结构转型的背景之下,当时占比80%的老经济没有系统性机会,当时占比20%的新经济,才是结构性机会所在。而如今,新经济和老经济占比已经从原来的二八分化,演变成了五五,目前这个趋势还在继续。

图5:各国市场结构对比:中国老经济占比仍然偏高(参见2010年研报)

图6:全部中国上市公司(A股+海外)板块市值占比

最后谈一下风险,首先是政策的紧缩是否会来的更快、来的力度更大,或者监管会不是更严格?其次,虽然美国大选基本告一段落,但仍存不确定性。从细节来看,红蓝阵营投票支持情况比较接近。最后,地缘政治风险。贫富差距问题、民族问题、宗教问题,这三个问题叠加在一起很容易诱发地缘风险或意外事件,这也是投资者需要关注的潜在风险。

互动问答环节:

《红周刊》:全面注册制呼之欲出,有观点认为,全面注册制有望开启A股长达10年以上的长牛周期,您对此如何看?您认为全面注册制对A股将带来哪些影响?

王汉锋:这个观点我可能不能完全认同,注册制本身跟牛市与否没有直接的关联,注册制实际上是解决了发行上市环节的审批问题,是一个基础的制度性建设。我认同实行注册制是好事,是中国资本市场改革的迈进,也是A股在市场化、法制化方面的进步。但市场要不要走牛,更多要看公司有没有盈利。

就像刚才谈到的,中国过去10年,大部分时间都是结构性的牛市,上证指数基本上是横盘,但实际上消费、服务科技等新经济相关的领域应该说是走出了很大的牛市行情。

所以,随着注册制改革的推进,A股公司优胜劣汰会加强,公司的表现会进一步分化。真正质地好、管理的好、有战略眼光、有创新能力的公司,应该会表现更好,胜出。那些靠炒概念、估值很高、没有什么核心竞争力、专门想着损害小股东利益的公司,我估计可能就会慢慢被边缘化。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Edelweiss'ECL金融NCD:收入高达9.85%;待命的关键事情

- 国资持续上“热搜”!卖了格力 却买了近20家上市公司 珠海国资在下什么棋

- Suzlon股票占据了13%的人口超过4年;不寻常的体积

- JM Financial Credit Solutions NCD今天开放:5件事要在投资前了解

- A股“投资大神”?这家公司参投医药“牛股”业绩大增 股价实现6连板

- DBSBank说,印度主权债券收益率提前7.6%以前提前7.6%

- 保持Thermax; 1195卢比的目标:Sharekhan

- Indiabulls Group股票集会高达4%,Indiabulls住房融资在前2名纳税人

- 负面清单动态调整 制度红利加速释放

- 印度5月份钢铁出口降至三年来最低